兄弟姐妹们,今天A股有两家新股同时申购。

格隆汇获悉,6月29日,深交所创业板新股托伦斯(301583)申购,发行价格22.6元/股,申购上限为9500股,顶格申购需持有深市市值9.5万元,其发行市盈率为44.82倍,与43.51倍的行业市盈率较为接近。

另一家申购的是北交所的康美特(920189),发行价格8.14元/股,顶格申购股数为95.44万股,顶格申购所需资金约776.88万元,其发行市盈率为14.98倍。

鉴于今年A股打新赚钱氛围好,新股上市首日全部收涨,且首日平均涨幅在2倍以上,上面两家新股都建议积极申购。只是目前A股打新中签率较低,想要提高中签概率,就需要多攒点市值或资金。

接下来分析一下这两家公司的基本面情况。

01

托伦斯为半导体设备零部件厂商,依赖北方华创等大客户

托伦斯是精密金属零部件的研发、生产和销售的综合服务商,致力于为半导体设备提供高性能的关键工艺零部件、工艺零部件、结构零部件、气体管路及系统组装产品等。同时,公司还可提供高功率激光器所需的激光器腔体和冷却工艺零部件产品。

其主要产品为半导体领域的内衬、匀气环、腔体、气体分布盘等关键工艺零部件、工艺零部件和结构零部件,以及激光设备零部件,还有包括系统组装产品、气体管路和表面处理在内的其他产品。

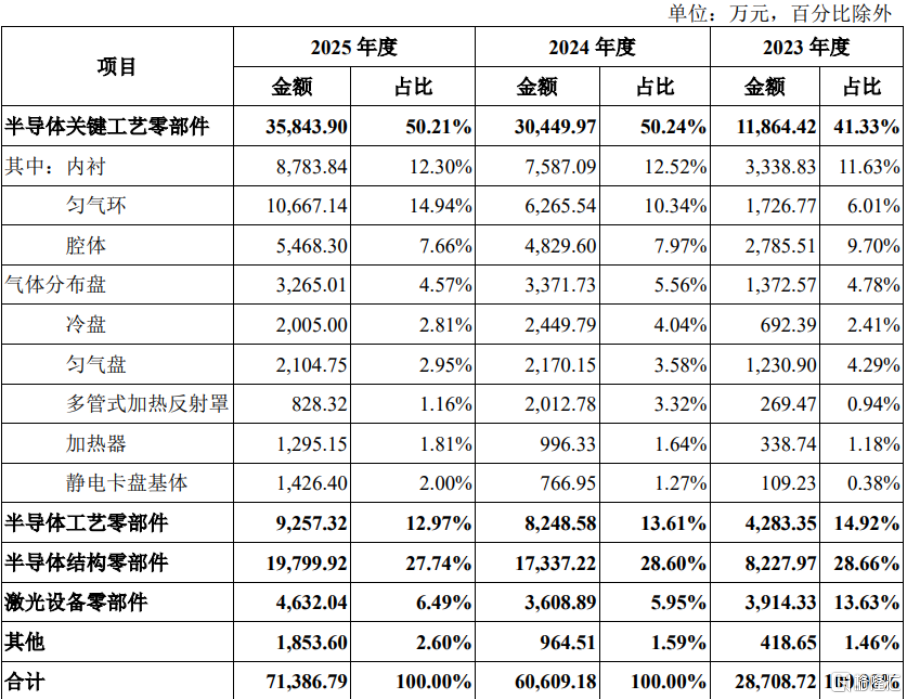

具体来看,2023年至2025年(简称“报告期”),托伦斯40%以上的营收来自半导体关键工艺零部件,半导体结构零部件的营收占比超过27%,另外还有部分收入来自半导体工艺零部件、激光设备零部件等产品。

公司主营业务收入按产品分类的结构,图片来源:招股书

业绩方面,2023年、2024年、2025年,托伦斯的营业收入分别约2.91亿元、6.1亿元、7.2亿元,对应的净利润分别约0.15亿元、1.06亿元、0.98亿元,其中2025年增收不增利。

2026年1-6月,托伦斯预计实现营业收入约3.83亿元至3.98亿元,同比变化2.53%至6.53%;预计实现扣除非经常性损益后归属于母公司所有者的净利润3802.49万元至4201.47万元,同比下降36.16%至29.46%,主要受汇兑损失增长、研发费用增加、总体产能利用率下降等影响。

报告期内,托伦斯的毛利率分别为23.26%、29.89%、27.14%,存在波动。随着2023年下半年以来半导体设备及零部件行业高速增长,公司销售及产能规模也大幅增加,2025年下半年起行业增速有所放缓,公司整体毛利率小幅下降。

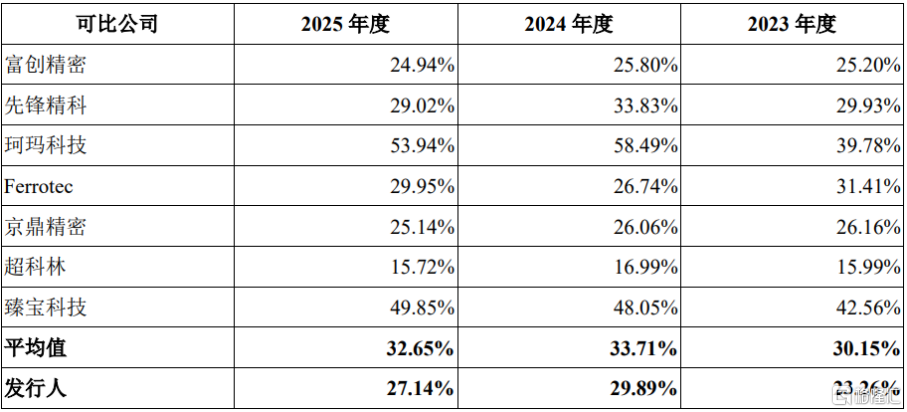

托伦斯的毛利率低于可比公司毛利率平均值,其中,低于珂玛科技、先锋精科、臻宝科技,高于京鼎精密、超科林,与富创精密和Ferrotec相比各期互有高低。

托伦斯与可比公司毛利率对比情况,图片来源于招股书

值得注意的是,由于半导体行业技术和资本高度密集,导致下游设备及晶圆代工企业呈数量少、规模大的特征,托伦斯的客户集中度较高。报告期内,公司前五大客户销售占主营业务收入比例分别为89.70%、93.44%、92.6%,占比较大,且对第一大客户北方华创的销售收入占比均超44%,对单一客户构成重大依赖。

随着营业收入规模的提升,公司应收账款余额也提升较快。报告期各期末,托伦斯应收账款余额分别约1.44亿元、1.97亿元、2.6亿元,占当期营业收入的比例分别为49.5%、32.37%、36.15%。

02

康美特聚焦电子封装材料及高性能改性塑料领域

北交所新股康美特主要从事电子封装材料及高性能改性塑料等高分子新材料产品的研发、生产、销售。

其中,公司电子封装材料的主要产品形态为LED芯片封装用电子胶粘剂,广泛应用于新型显示、半导体照明、半导体器件封装及航空航天等领域。

康美特自称其核心产品性能已达到与美国杜邦、日本信越、日本稻畑等国际知名厂商相当水平,在主流下游厂商中实现了批量应用,在我国LED芯片封装用电子胶粘剂领域处于领先地位。

高性能改性塑料的产品形态为改性可发性聚苯乙烯,广泛应用于运动及交通领域头部安全防护、液晶面板及锂电池等易损件防护,以及建筑节能等领域。

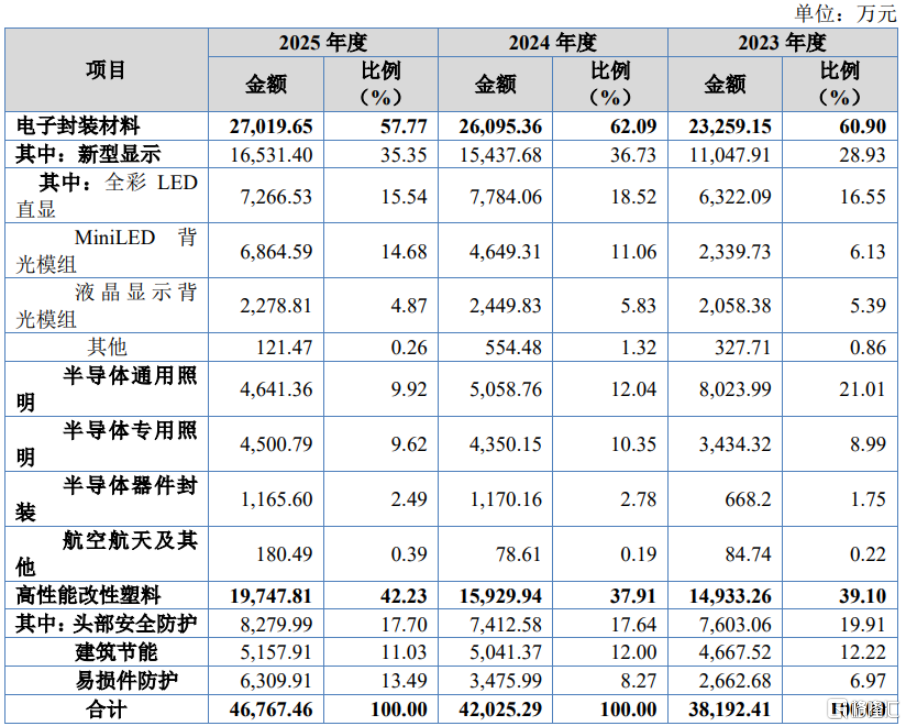

具体来看,2023年、2024年、2025年(简称“报告期”),康美特的电子封装材料主营业务收入占比在60%左右,占比较大;高性能改性塑料的营收占比从39.1%提升至42.23%。

公司主营业务收入按应用领域分类,图片来源于招股书

业绩方面,2023年、2024年、2025年,康美特的营业收入分别约3.84亿元、4.23亿元、4.69亿元,毛利率分别为36.16%、38.86%、40.76%,对应的净利润分别约4513.51万元、6270.07万元、8532.72万元。

康美特预计2026年1-6月实现营业收入约2.45亿元至2.7亿元,同比增加7.08%至18%;预计实现归属于母公司所有者的净利润4000万元至4600万元,同比增加12.72%至29.63%。

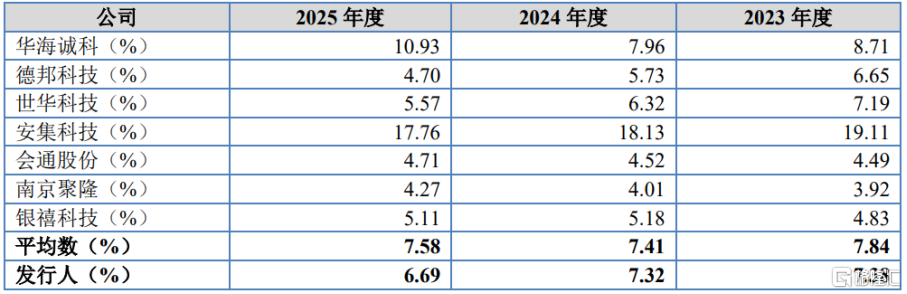

报告期内,康美特的研发费用分别为2834.8万元、3094.97万元、3139.77万元,尽管公司研发投入有所增加,但研发投入占营业收入的比例低于可比公司平均值。

康美特所处的子新材料行业属于典型的技术密集型行业,公司如果不能准确地把握下游行业的发展趋势,核心技术储备无法满足下游客户的应用需求,或在与竞争对手的直接技术竞争中处于劣势。

公司研发投入占营业收入比例与可比公司比较情况,图片来源于招股书

沪公网安备31011802005267号

沪公网安备31011802005267号