资本市场有一句老话:投资保险股,本质是投资时间的复利。

但过去几年,这句话似乎被市场反复质疑。利率下行、资产荒、代理人流失……保险股的复利故事还讲得下去吗?

平安A股、H股在2025年分别涨了36%和51%,表现可谓不俗,但今年整体出现回调,可见市场对保险股的估值体系仍然心存疑虑,一家核心资产的价值,似乎还在等待被重新定义。

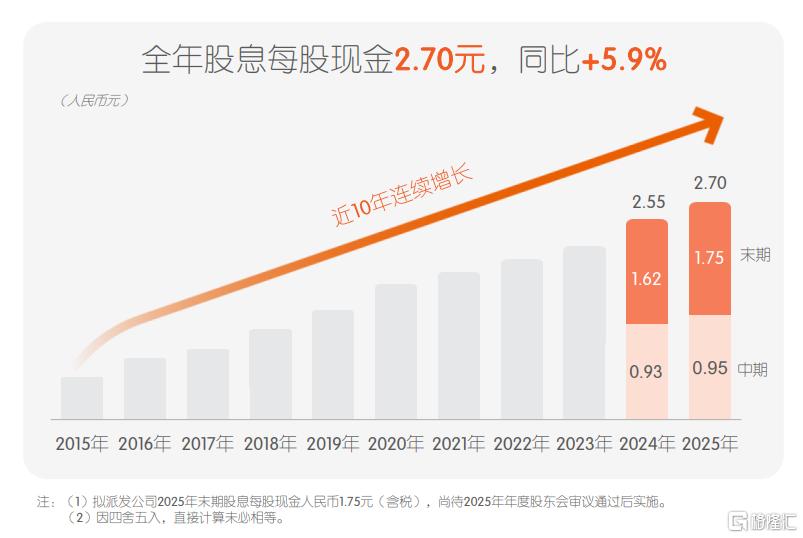

然而,平安全年每股股息2.70元,同比增长5.9%,连续14年上涨。分红记录本身就是最好的语言,它用真金白银回应了所有关于“盈利能力是否可持续”的疑问。

年报发布后,华尔街顶级投行达成基本共识——平安业绩符合预期,主业全面向好,估值具备吸引力。UBS、高盛、摩根大通、花旗对平安均维持买入或超配评级,摩根士丹利更是明确将其列为行业首选。

在我看来,市场最大的机会,往往藏在预期差最大的地方。

平安这份2025年年报,恰恰是那个“预期差”兑现的起点。它证明了这家公司已经完成了从周期股到成长股的基因重组。

01、核心主业全面向好,新业务价值重回高增通道

先看最核心的寿险业务。

2025年,平安寿险及健康险业务新业务价值达到368.97亿元,同比增长29.3%,连续3年双位数增长。

更重要的是,新业务价值率从2024年的22.7%提升至28.5%,同比上升5.8个百分点。

这意味着什么?意味着平安寿险不仅卖得多,而且卖得贵——高价值的保障型产品占比在提升,而不是靠低价值的储蓄型产品冲规模。

这个拐点的背后,是渠道改革的质变。

代理人渠道方面,“三高”(高素质、高绩效、高品质)转型成效持续释放。人均新业务价值同比增长17.2%,月均收入数据虽未直接披露,但从人均产能的提升可以反推,高质量转型正在转化为实实在在的产出。更关键的是,代理人渠道新业务价值同比增长10.4%,在行业整体收缩的背景下,这个增长含金量十足。

银保渠道同样亮眼。通过深化与五大国有银行、五家全国性股份行的合作,银保新业务价值同比增长138.0%,对寿险新业务价值的贡献占比同比提升12.1个百分点。这才是真正的第二增长曲线。

财产险业务也交出高分答卷。整体综合成本率96.8%,同比优化1.5个百分点,连续多年优于行业平均水平。车险综合成本率95.8%,同比优化2.3个百分点。在车险综改的大背景下,能保持这样的成本控制能力,靠的不是价格战,而是精准定价和风控能力。

投资端同样展现定力。保险资金投资组合规模突破6.49万亿元,综合投资收益率6.3%,同比上升0.5个百分点。近十年平均净投资收益率4.8%,平均综合投资收益率4.9%,超内含价值长期投资回报假设。事实上,2025年还有超过900亿的权益资产浮盈未被计入当期利润,这些都是平安未来可以逐步释放的价值。在一个利率中枢下行的时代,能守住这样的收益率,靠的不是追逐高风险资产,而是均衡配置的纪律,更是紧跟国家的经济发展方向,践行“在不确定性中寻找确定性”的投资思路。

所以,平安2025年归母营运利润1344.15亿元,同比增长10.3%,归母扣非净利润1437.73亿元,同比增长22.5%——不是靠一次性投资收益,而是主业实实在在的全面向好。

02、AI的从0到1,科技投入进入兑现期

平安到底是一家保险公司,还是一家科技公司?

这个问题放在五年前,答案可能是保险公司;放在今天,答案正在变成both。正如中国平安联席首席执行官郭晓涛在业绩发布会上所言:“AI对我们来说不是一个选择题,而是一个必答题。”

截至2025年末,平安内部已有超23万员工使用内部智能体平台,开发了超7万个智能体应用,全年模型调用36.5亿次。这不是一个“科技噱头”,而是已经融入日常经营的生产力工具。

真正让AI从工具变成服务的,是它在客户端的落地。今年,平安完成了一次重大的科技平台升级——“综合金融·九九归一”。把分散在十几个APP上的7亿互联网注册用户,全部整合到一个统一的入口上。这意味着,用户无论打开哪款APP,查保单、买理财、问医生、办理赔等等服务都能一句话完成。

这些服务的背后,是平安的数据库在支撑。33万亿字节数据,覆盖2.51亿个人客户,累计沉淀超3.2万亿高质量文本语料、50万小时带标注语音语料及超85亿图片语料。这些数据不是从网上爬来的公开数据,而是在保险、银行、医疗等真实业务场景中沉淀下来的原生数据。这意味着,平安的AI模型不是通才,而是专才——在金融、医疗等垂直领域,它的准确度和实用性远超通用大模型。

2025年,平安AI坐席服务量突破17.02亿次,覆盖80%的客服总量。通过智能核保、智能理赔,实现94%的寿险保单秒级核保,寿险“闪赔”占比59%。产险反欺诈智能化拦截减损105.1亿元,连续三年减损超百亿。

这些数字背后,是实实在在的成本节约和效率提升。

更重要的是,AI已经开始反哺主业。医疗健康权益客户寿险新单件均提升1.5倍,居家养老权益客户寿险新单件均提升5.2倍,高品质养老权益客户寿险新单件均提升23.4倍。这意味着AI驱动的服务深度,正在转化为实实在在的客单价提升。

在我看来,这是平安估值逻辑最重要的变化。一家公司的科技能力如果只能服务自己,那是成本;如果能提升主业的客户价值和经营效率,那就是核心资产。平安正在完成这个转化。

03、医疗养老生态的卡位战,从低频交易到高频互动的范式转移

如果说寿险是平安的现在,AI是平安的未来,那么医疗养老生态,就是连接现在和未来的那座桥。

截至2025年末,平安个人客户数2.51亿,其中使用医疗养老生态圈服务权益的客户留存率高达93%。使用这些服务的客户,件均首年保费是未使用客户的2.3倍,加保率高出15个百分点。

这套数据揭示了一个核心逻辑:医疗养老生态,是平安提升客户粘性、挖掘客户价值的秘密武器。

为什么?

因为保险是低频交易,一个人一年可能只买一次保险,甚至几年才买一次。但医疗养老是高频需求——体检、问诊、慢病管理、康复护理,这些都是日常刚需。通过医疗养老生态,平安把与客户的交互频率从年变成了周,甚至是天。

从低频到高频,从交易到互动,这是商业模式的一次范式转移。

更关键的是,这个赛道的天花板,远高于保险本身。

中国60岁以上人口占比已超21%,深度老龄化趋势不可逆。但与此同时,高质量的医疗养老供给严重不足——优质医生集中在三甲医院,养老机构床位缺口巨大。平安的医疗养老生态,恰恰卡住了这个供需矛盾的咽喉。

截至2025年末,平安拥有约5万名内外部医生团队,其中签约专家医生超3500位,国内合作理赔服务医院数超3.7万家,国内百强医院和三甲医院合作覆盖率100%。自营康养社区方面,平安臻颐年高品质康养社区项目已布局5个城市,共计6个项目,上海颐年城·静安8号已正式运营,深圳颐年城·福田已投入试运营。

更重要的是,平安自主研发的AI辅助诊疗系统,AI医生精准诊断覆盖疾病超1.13万种,辅助诊疗准确率95.1%,AI-MDT复杂疾病多学科会诊治疗方案准确率近90%。这意味着平安的医疗养老服务,不仅有人,还有AI人——一个可以7×24小时在线、永不离岗、永不疲倦的数字医生。这个能力,是传统医疗机构都难以复制的。

04、结语

传统保险股的投资逻辑,本质是赌利率、赌地产、赌代理人周期。但平安正在摆脱这种被动跟随周期的命运:

主业靠产能驱动,而非人力规模驱动。科技从烧钱变赚钱,贡献独立增长极。医疗生态把低频保险变成高频服务,增强客户粘性和收入稳定性。

当一个公司的增长,不再完全依赖宏观周期的东风,而是靠自身构建的内生动力,它就完成了从周期股到成长股的基因重组。

眼下来看,平安已经不是一家单纯的保险公司。

它有三个面:

第一面,是寿险行业龙头;

第二面,是AI驱动综合金融龙头;

第三面,是医疗养老生态的运营商。

这三个面叠加在一起,构成平安的三重估值逻辑。而当前市场只给了第一层的价格。

历史总是重复,因为人性不变。市场纠结于短期波动时,平安用年报证明了其战略的长期正确性——它不追求爆发式增长,而是通过客户深度经营、科技赋能与生态协同,构建时间越久、壁垒越高的复利模型。

当市场因短期噪音恐慌时,真正的机会往往藏在那些逆人性坚持长期主义的企业中。

沪公网安备31011802005267号

沪公网安备31011802005267号