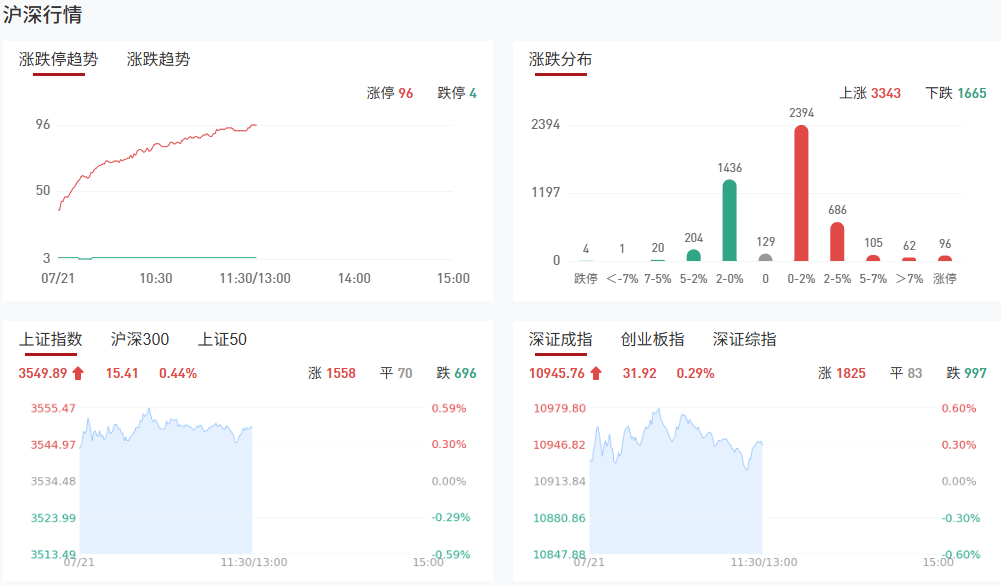

盘面上热点主要集中于大基建和顺周期方向,个股涨多跌少,全市场超3500家个股上涨。从板块来看,大基建板块集体爆发,超级水电方向领涨,中国电建、中国能建等十余股涨停;钢铁板块延续强势,柳钢股份涨停;化工板块走强,新安股份涨停;机器人概念延续强势,长盛轴承涨超10%;下跌方面,算力硬件股展开调整,欧陆通跌超5%。

板块方面,超级水电、钢铁、特高压、化肥等板块涨幅居前,CPO、跨境支付、保险、银行等板块跌幅居前。截至收盘,沪指涨0.44%,深成指涨0.29%,创业板指涨0.12%。

涨停天梯榜:

【9连板】上纬新材

今日市场炒什么

【人形机器人】

相关个股:长盛轴承(300718)、万达轴承、海昌新材(300885)

宇树科技已在中国证监会官网开启上市辅导,中信证券担任辅导机构,预计于今年10月提交IPO申请文件。宇树科技专注于高性能通用足式/人形机器人及灵巧机械臂的自主研发、生产和销售,自2020年以来,宇树科技的财务报表每年都保持盈利状态。具身智能产业融资井喷,今年以来,我国具身智能行业的投资事件共计133件,总投资金额已超180亿元,数量、金额均超出去年全年水平。智元机器人、宇树科技在二级市场的动作,有望进一步提振具身智能产业景气度,产品落地成为企业的角力重点。

【雅下水电概念】

基康技术、五新隧装、苏博特(603916)

国务院国资委发布公告,组建中国雅江集团有限公司,由国务院国资委代表国务院履行出资人职责,并列入国务院国资委履行出资人职责的企业名单。雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。

【钢铁】

工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。

机构观点:

中信证券:市场开始新的主题酝酿阶段,聚焦叙事/事件/业绩确定主题

中信证券研报表示,业绩确定性高的板块表现优异,预计市场将持续聚焦趋势确定性。从主题环境来看,综合流动性指标和市场风格特征,市场情绪持续在高位震荡。从催化因素和时序上看,新的宏观叙事和事件催化在酝酿过程中,下半年通常是国产科技行业的密集技术发布周期,同时生物医药/航天航空/稀有金属/产能优化等方向确定性持续增强。结合市场环境、催化因素以及综合量化指标研判,建议关注AI应用、自主可控、创新药、产能化解四大主题。

天风证券:从“反内卷”到“稳增长”,强政策预期下重视有色行情

天风证券研报表示,从7月1日重要会议再提“反内卷”,到近期工信部重要点名十大重点行业“稳增长”,“反内卷”逻辑或由点到面、全面开花。强政策预期下,市场情绪提振,周五夜盘大宗商品迎来普涨。钢铁和有色是被点名的“十大重点行业”之首,工信部特意提到铜、铝、黄金三个子产业高质量发展,重视程度可见一斑,商品端已提前演绎,务必重视权益端行情。

东吴证券:AI需求带动设备供应链,先进制程持续扩产

东吴证券研报表示,AI需求带动设备供应链,先进制程持续扩产。过去训练卡基本为英伟达独供,对应所需要的3D堆叠等先进工艺都由台积电进行代工;而推理卡不一定需要3—5nm的先进工艺,在国产12nm工艺平台上也有很强性价比,目前国内IC设计公司已经着手将推理卡移植在国产供应链,相关的国产供应链如先进封装等有望受益。从先进逻辑来看,2025年国内先进逻辑扩产超预期;从存储来看,按照技术迭代的周期,明年将迎来新的迭代周期,预计会有更多项目落地。

广发证券:看好非银板块,建议持续关注政策及事件催化下并购重组主线

广发证券表示,增量资金加码入市,券商定增提速释放政策松动信号,打开券商估值空间。券商业绩底部回暖,弹性可期,但估值滞涨,市场活跃度有望回升,增量资金接力入市,看好非银板块,建议持续关注政策及事件催化下并购重组主线。

中国银河证券:中报披露期把握业绩确定性较强的配置机会

中国银河证券表示,近期市场行情展现出积极信号,上证指数持续站在3500点上方,A股运行中枢有望迈上新台阶。短期来看,市场有望维持震荡格局。在市场赚钱效应助推投资者积极情绪,叠加股市流动性充裕的环境下,市场向下调整空间有限,向上逻辑将进一步明晰。中报披露期把握业绩确定性较强的配置机会。中长期来看,A股市场上行趋势不改。以保险资金为代表的中长期资金入市的环境下,A股市场资金面具备坚实支撑。在经济转型背景下,产业趋势向上突破有望催生结构性机会。

华泰证券:港股科技股可能引领第三轮中国资产重估

华泰证券表示,在景气修复和估值性价比的交集中,港股科技板块是占整个港股市场接近1/3的大容量板块,特别提示投资者关注科技重估驱动的第三轮中国资产重估行情。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号