大家好!今天,策略哥来给大家拆解一只“利润端持续修复,AI终端创新驱动新一轮成长”——歌尔股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1.业绩符合预期,盈利水平持续修复

A)零整协同、垂直整合,打造精密制造平台型龙头企业。

歌尔股份成立于2001年,公司前身为潍坊怡力达电声。公司做声学产品起家,而后逐步向光电等领域拓展,深耕产业价值链的上下游,贯穿上游的精密元器件、模组、下游的智能硬件整机,打造高度垂直整合的精密加工与智能制造的平台,成为国内“零组件+整机”布局最完善的厂商,为客户提供精密零组件和智能硬件的垂直整合的产品解决方案。

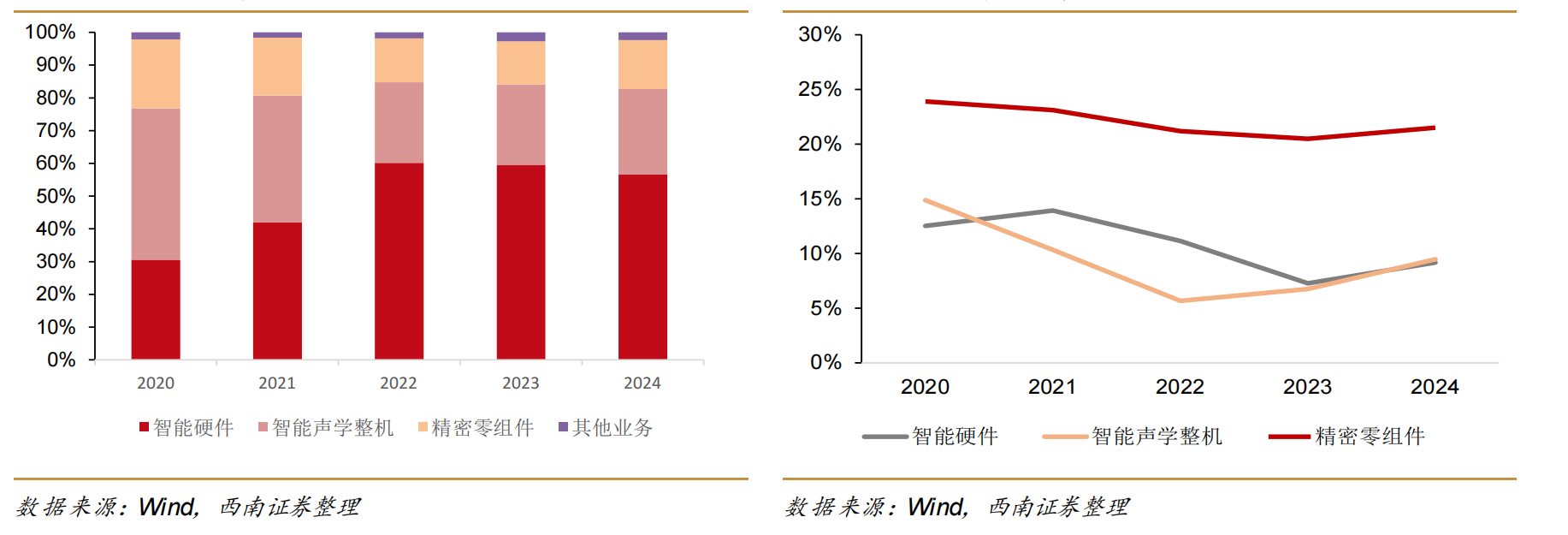

公司主营业务由智能声学整机、智能硬件、精密零组件三大部分构成:①智能声学整机:2024年,公司智能声学整机业务收入约263.0亿元,同比增长8.7%,占营收比例26%。②智能硬件:2024年,公司智能硬件业务实现收入约亿572亿元,同比下降2.6%,收入占比约56.7%;该业务毛利率约9.2%,同比增长1.9pp。③精密零组件:2024年,公司精密零组件业务实现营收150.5亿元,同比增长15.9%,营收占比接近15%;该业务毛利率最高,约21.5%。

图表2:公司主营业务结构情况(左) 公司分业务毛利率情况(右)

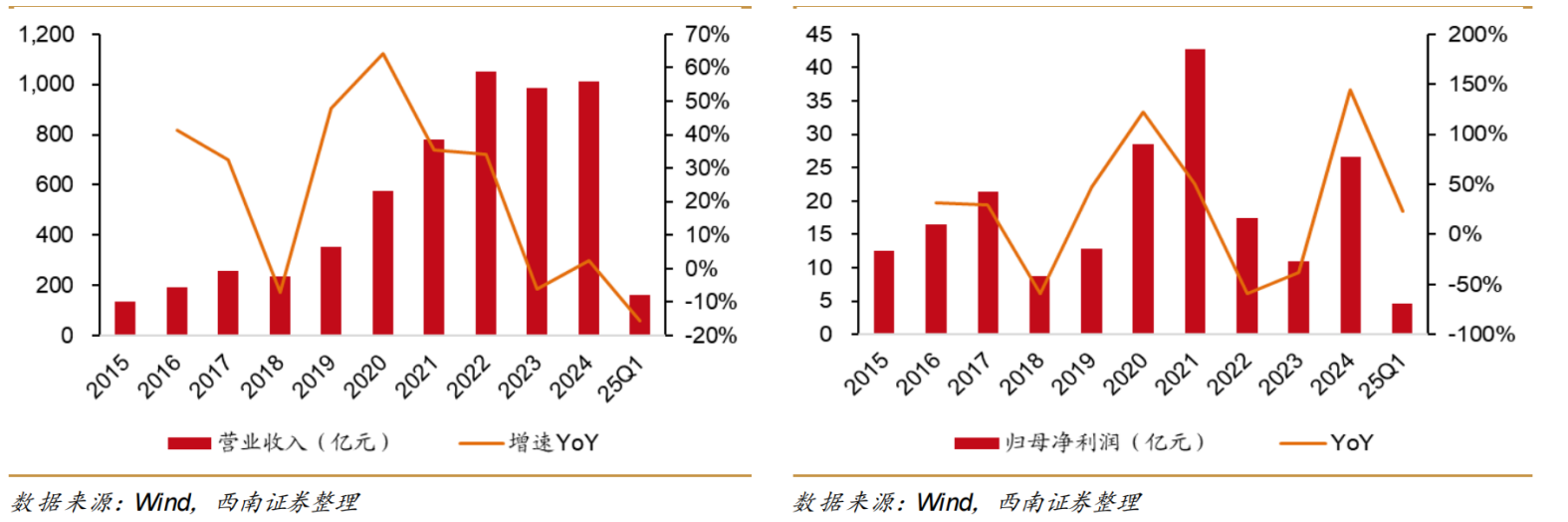

公司业绩短期承压后持续修复,AI终端创新有望开启公司新的成长曲线。

营收端:公司Q1营业收入同比减少15.6%,收入下降主要因为智能硬件业务板块中的主力游戏机产品进入生命周期后半段,销量同比下滑明显。

利润端:Q1归母净利润同比增长23.5%,主要受益于外汇衍生品投资收益以及对联营企业的投资收益增加,合计带来1.4亿元的投资收益。公司盈利水平持续修复,Q1毛利率约12.4%,同比增长2.1pp;净利率约2.7%,同比增长0.8pp。

费用端:Q1销售费用率为1.07%,同比增长0.3pp;管理费用率为3.1%,同比增长0.77pp;研发费用率为6.7%。同比增长2.4pp,主要因为报告期内公司研发投入有所增加。

图表3:公司营业收入及增速情况(左) 公司净利润及增速情况(右)

图表4:公司毛利率与净利率情况(左) 公司三费率情况(右)

2.AI眼镜市场或处于爆发前夜,未来终端放量有望打开公司新的成长空间

端侧AI的发展使智能眼镜开拓更多应用场景成为可能。2024年4月MetaRayban落地AI功能后,销量明显提升,MetaRayban眼镜的火爆引发诸多大厂对AI眼镜高度关注。2025年或为大厂正式参与AI眼镜市场的开局之年,预计2025-2026年小米、三星、华为、Google、亚马逊、字节、阿里等头部厂商将陆续推出智能眼镜产品,大厂入局有望带动智能眼镜行业提速发展。公司在智能眼镜整机、AR光学零组件等方面充分布局,并且已经同多家智能眼镜客户合作、对接,未来随着终端放量公司有望开启新一轮快速成长周期。

3.智能声学整机业务逐步回暖,盈利水平有望进一步提升

随着端侧AI的发展,智能耳机和音箱的功能也进一步向多元化、智能化升级。受益于AI与耳机、音箱联动、新品迭代催生的换机需求,公司智能声学整机业务有望重回稳健增长态势。此外,公司在大客户耳机项目的份额逐渐恢复,预计2025年整体份额持续提升,大客户项目产能利用率的回升有望带动盈利水平上行。

4.盈利预测及评级

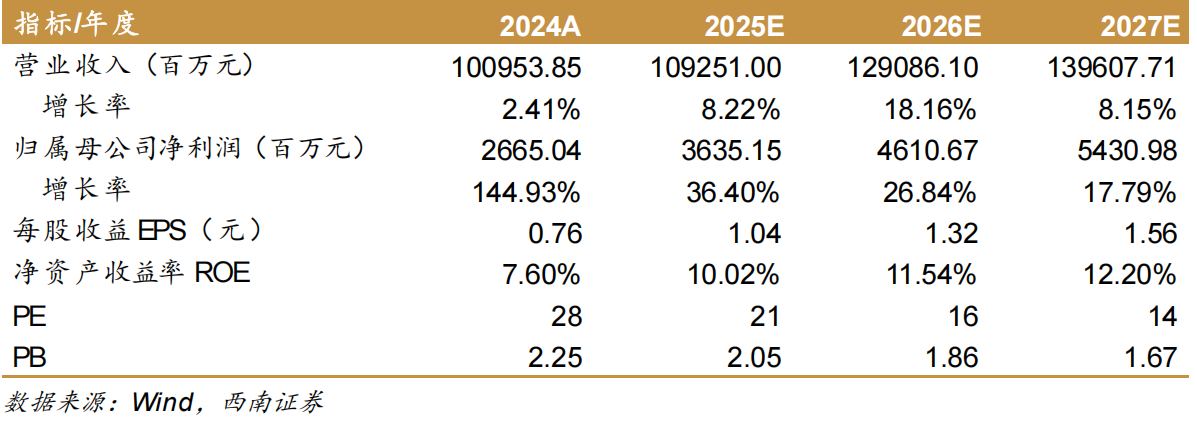

预计2025-2027年公司归母净利润分别为36.4、46.1、54.3亿元。考虑到公司同大客户的合作进一步恢复、深入,公司在XR和智能眼镜卡位优势突出、25H2公司多款智能眼镜产品有望开始量产,AI终端发展有望带动零组件业务量价齐升,我们给予公司2025年25倍PE估值,对应目标价26.0元,首次覆盖,给予“买入”评级。

图表5:盈利预测与财务指标

二、技术面信号

歌尔股份经历2022-2024两年多的深度回调后,在2024年下半年后迎来价值修复,股价得到稳步抬升,阶段性底部逐步抬高,当下股价和估值处于上市以来的中位值偏下,中短期乃至长期都有很好的参与价值;公司经营业绩稳健增长,且在消费电子领域具备“苹果、小米”等多个热点催化,公司受到市场的高度关注,有多家基金(包括中证斤)和外资持股,具备炒作效应,近两个月股性活跃,量价健康,有望在短暂回调后继续上行,可逢低关注。

风险提示:

贸易摩擦升级的风险;新项目导入不及预期的风险;AI终端落地和需求不及预期的风险;行业竞争加剧的风险。

参考资料:

20250423-西南证券-歌尔股份-利润端持续修复,AI终端创新驱动新一轮成长

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号