【九方周评】科技龙头指数周报(5.25-5.29)

一、指数一周回顾

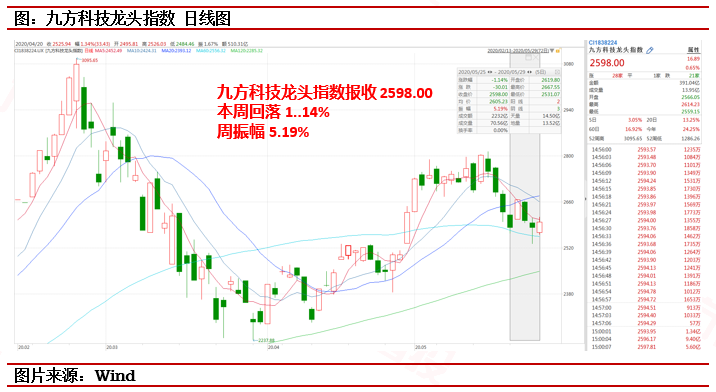

本周A股整体企稳,大盘周一探底后周二小幅高开,随后持续震荡横盘,箱体特征十分明显;同时,下方量能延续稳定表现,市场情绪仍显犹豫。沪指报收2852.35点,本周回升1.37%。科技股本周表现较大盘稍弱,近期热点逐渐降温,前期人气题材再受关注,板块高低切换特征依旧明显;龙头指数整体呈现低位宽幅震荡走势,周线收十字阴线,本周降幅1.14%。

整体上,科技龙头指数5月顺利收官,指数总体上行趋势不变。周线级别上,科技龙头指数本周也以十字阴线报收,指数本周下探10周均线后出现企稳迹象,下方10周与20周均线附近或存在趋势支撑。同时,月线级别上,科技龙头指数在2019年5月跳空低开企稳后持续单边拉升,今年2月冲高遇阻后整体呈现高位收敛格局,5月均线附近支撑力度表现较为坚实,指数整体向上趋势仍旧明显。

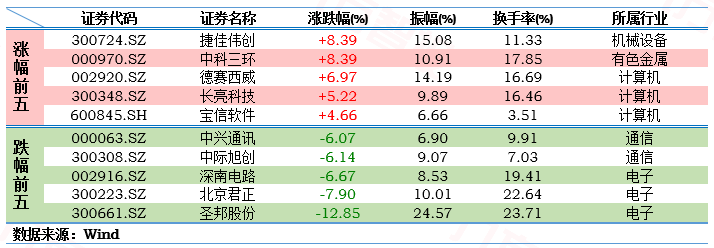

盘面上,资金犹豫情绪继续凸显,但短期重点逐步浮现。本周伊始,题材概念集体萎靡,周一仅疫苗、光刻胶、稀土逆势异动,表现突出活跃。周二开始,生物安全强势崛起,半导体、科创板相继走强,胎压监测异动拉升。时至周三,盘面继续聚焦生物安全,光刻机(胶)、稀土再度回温,半导体明显走弱。金融科技周四开盘异动,稀土延续强势表现,光刻胶日内持续走弱,科创板临近收盘时异动拉升,虚拟现实题材活跃。周五,受隔夜消息提振,广电系开盘大涨,科创板依旧涨幅居前,智慧停车午后异动,大盘五月收官微涨。总的来说,刨除短线题材热点,疫苗/生物安全、科创板以及稀土板块开始受到资金聚焦,半导体总体继续高低切换,沪硅产业表现亮眼。

对此,近期科技股背后明暗两线双管齐下的核心思路不变,风险管控的重要性进一步凸显。就“明线”上的宏观风险而言,外部风险持续上升的同时,国内的“底气”反而愈发明显。简而言之,围绕中美关系而产生的不确定性是当前推升外部风险水平的核心因素。从现阶段来看,美国方面作为主动出手的一方占有一定主动权,我国的应对在短期内或难有效降低外部风险。但是,近日中央明确指出,今年实现了“六保”任务,我们就有能力实现今年中国经济的正增长。换言之,随着市场对于各项风险预期的消化吸收,后市的重点很可能再度由外围市场转回国内,政策落地或为方向指引。

从“暗线”中的资金偏好来看,本轮避险或正逐步走向尾声。纵观近期市场动向,面对持续快速升温的宏观与中观风险预期,市场中的核心赛道已经基本明确。不论是自主可控主线(国产半导体产业、国产软件等),还是主动反制思路(稀土等),亦或是宏观需求确定方向(生物安全、新冠防治等),各方在大方向上的看法已经高度统一。因此,近两周里科技股持续呈现出频繁的高低切换,本质上很可能就是资金围绕具体配置标的进行的激烈博弈。本周换手率超过10%的依旧是中微公司、长电科技等产业领头羊的情况就是激烈博弈的直观体现。毕竟,以各赛道龙头为首的科技股前期涨势着实强劲,核心个股普遍身处高位,安全边际确实存在调整的必要性。

综上,对于核心赛道上卡位优势明确、自身质地优异、技术突破能力/前景高度确定的核心龙头可以长期予以重点关注,短线资金博弈带来的盘面扰动实际上并不影响相关公司的核心价值。

二、产 业 要 闻

电子

根据集邦咨询调查,受数据中心采购需求上升影响,2020奶奶一季度Enterprise SSD供不应求,NAND Flash位元出货量较前一季大致持平,加上平均销售单价上涨,带动整体产业营收一季度成长8.3%,达136亿美元;二季度NAND Flash市场需求的重心仍在平板、笔电及Enterprise SSD,由于整体备货需求强劲,NAND Flash合约价也因市场持续缺货而维持上涨,二季度产业营收将继续成长(利好:紫光国微、闪存概念等)

根据IDC数据显示,一季度中国平板电脑市场出货量约373万台,受疫情影响,工厂产能同比下降29.8%;但是,在此次疫情影响下,未来远程办公和在线教育将会更加常态化,沉寂多年的平板电脑需求将会明显提升,停工及复工后人力、零配件和物流等不利因素导致工厂生产供货难以满足市场激增的需求,市场主流平板电脑品牌产品长期处于缺货状态,华为实现逆势增长,产业链投资机会值得关注(利好:立讯精密、京东方A、三安光电等)

市调结构Omida日前发布的最新报告显示,4月份大尺寸面板出货高达6344万片,同比增长8%;其中,京东方仍以27.3%的市占率位居各厂商之首(利好:京东方A等)

据经济日报消息,供应链厂商透露,苹果可能延到11月发布5G版iPhone新品;业内人士预测,新品测试阶段往后递延,预期5G版iPhone销量要到明年第一季才会显现(利空:歌尔股份、立讯精密等)

通信

据《中共中央宣传部等关于印发<全国有线电视网络整合发展实施方案>的通知》(中宣发[2020]4号),11家光点上市公司均发布了相关公告确认出资组建“全国一网”股份公司(利好:中兴通讯、沪电股份、深南电路等)

中国移动2020年PC服务器集采公示,华为、中兴、新华三分享80亿订单;据悉,本次集采共分为7个标包,采购规模共计138,272台,包括计算机型服务器1/2档、均衡型服务器1/2/3档、存储型服务器1/2档位;此外,中国移动近日还发布了2019年集中网络云资源池二期工程分布式块存储采购项目中标候选人公示,华为(50%)、中移集成(30%)和浪潮(20%)中标,(利好:中兴通讯、浪潮信息等)

计算机

Gartner最新预测,受新冠疫情影响,2020年中国IT支出总额预计将达到2..77万亿人民币,比2019年下降2.3%;其中,设备与数据中心系统的支出降幅最大,但基于远程办公领域的发展,公有云服务等细分领域支出在2020年或将逆势增长19%(利好:用友网络等)

其他

日前,全国政协委员、中国联通集团产品中心总经理张云勇接受采访时表示,我国正在加快推进5G网络建设,距离全面5G网络覆盖,大概还需5至8年时间

集微网消息称,日经亚洲评论报道,消息人士透露,华为已经储存了长达两年的美国关键芯片,以保护其业务不受美国政府的打击;据悉,华为储存的重点是英特尔生产的服务器芯片和赛灵思的服务器以及可编辑控制器芯片,这些是华为基站业务和新兴云业务最重要的组建,其库存足以维持一年半至两年

据集微网消息,彭博社报道,台积电已在美国聘请一名新说客,以延缓因美国出口禁令在其业务上的影响

参考资料:

20200531-中航证券-中航证券电子行业周报:产业链加速“去A化”,国产替代刻不容缓

20200531-国盛证券-国盛证券通信行业周报:外部环境持续复杂,通信行业怎么看?

20200530-天风证券-天风证券计算机行业研究周报:移动服务器招标落地,信创加速推进,关注Q2业绩高增长

20200529-渤海证券-渤海证券电子行业周报:5G千元机飞速推出,消费电子将重回高景气度

20200529-中航证券-中航证券通信行业周报:电信业务收入稳增长,5G用户数量增速可期

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧