【行业洞察】童装:消费升级&理念转变,未来成长可期

我曾经多次表示,“吃喝玩乐,衣食住行”是最适合中小投资者关注的行业,因为这个和人们的生活息息相关,并且容易理解,大牛股频出。昨天是六一儿童节,想必家里有娃的朋友们已经准备了一件漂亮的童装送给家里的宝宝。而这次我们要说的正是童装行业。

经过分析,我们认为童装不论是市场空间,未来的发展脉络都很清晰,国内也已经发展出了很好的童装品牌,是值得关注的好行业。

一、童装行业:行业空间广阔,看成长未来可期

首先从服装行业整体来说,我们认为目前服装还不能算是一个好的投资板块,因为服装行业是一个对品牌力要求很高的行业,名牌公司贴个logo就可以卖很贵,但是这种国外品牌是经过长期的发展,内涵着历史和文化的积淀的,而国内的服装公司发展时间尚浅,品牌力不强,绝大部分还是生活很困难的。因此我国的服装行业发展好的是体育行业(比如李宁、安踏)和童装行业(巴拉巴拉、安奈儿),这两个子行业相对于女装、男装行业,更容易切入,在目前的中国有更好的投资机会。

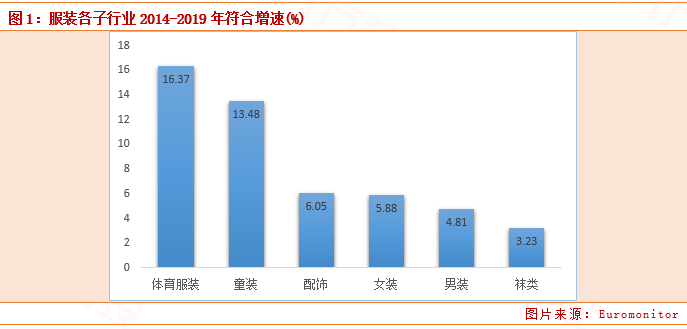

根据Euromontior的数据显示,我国服装行业的市场规模达到了2.19万亿,其中童装行业起步晚,但发展快,2014-2019年的复合增速13.48%,而服装行业平均复合增速仅仅8.30%,体现出来我国童装行业的勃勃生机。

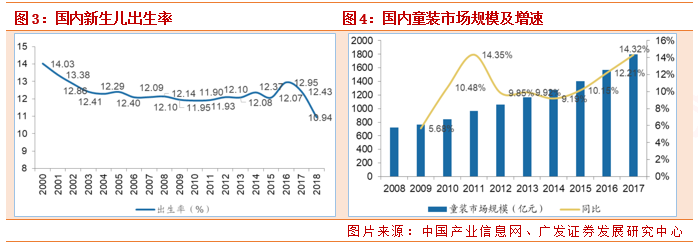

2019年,我国童装的市场规模达到2391.47亿元,过去五年的复合增速13.48%,预计未来十年市场容量可以达到5700亿元。与美、日等发达国家对比,我国童装行业不论是市场集中度,还是童装的人均消费又都有较大差距,未来仍有极大的发展空间。

二、童装投资:把握核心驱动因素,看好增长潜力

投资童装行业,主要把握以下几个驱动因素:

1、核心是消费升级与消费理念转变驱动下的支出增加

近年来,尽管开放了二胎政策,但是生育率却仍在下降,根据国家统计局的数据显示,2011年-2018年0-14岁人口数量从2540万人减少到2450万人,年复合增速为-0.45%,占总人口比重由2011年的18.85%下降至2018年的17.55%。

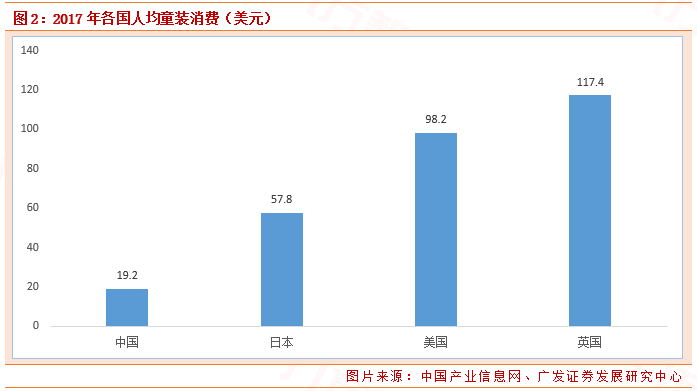

然而前文提到过,我国童装市场却处于成长阶段,市场规模,市场集中度,以及人均童装消费都在上升,其中最核心的原因就是消费升级下的对童装支出增加。大家都知道,家长对儿童的支出(教育,养育)是最舍得的;另一方面,随着我国人均可支配收入的持续上升,90后接替80后成为生育主力,消费升级带动下人们对童装理念(个性化需求)和消费力度(持续加大)的转变都驱动了童装市场规模的快速上涨。前文提到过中国目前人均童装消费只有19.2美元,距离发达国家仍有5倍的差距。

2、精准切入服装赛道,相比成人服装更具潜力

人们对童装的消费习惯呈现以下两个特点:

(1)童装更接近“功能型”消费,因为0-14岁的儿童身体变化加大,往往一年就要换几套衣服和鞋子,因此家长在购买时对面料和款式更为看重。对于家长而言,首先是童装舒适性和安全性的需求,其次是对款式的看重,对价格反而并不会太过敏感,我们认为,这主要是童装本身平均价格就不高,以及儿童成长中需要频繁购买新的童装所致。

(2)6+1结构:未来童装的消费主力将是90后的父母,家庭结构“6+1”将重心转移到孩子身上。基于“优生优育”理念的不断深化,社会与家庭对下一代的重视程度不断提高,童装人均消费将有很大提升空间。

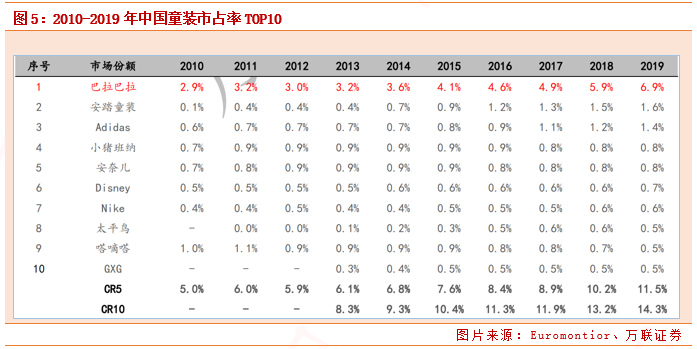

目前行业处于成长期,集中度也有望逐步提升。目前国内的主要品牌中,市占率第一的是森马服饰旗下的巴拉巴拉品牌,2019年市场率6.9%。2017年的数据显示,美国童装CR5集中度为28.3%,日本CR5为24.1%,与他们相比,中国CR5的行业集中度只有8.9%,仍有很大的成长空间。

森马服饰:休闲&童装双轮驱动,童装占比连年上升

公司主营是童装和休闲服装,童装方面,旗下品牌巴拉巴拉是国内第一童装品牌。观察近三年收入占比,童装占比逐渐提升,带动公司毛利率逐年提升,公司优势主要有:

(1)赛道优秀,童装带来高毛利。预计未来十年市场童装容量可以达到5700亿元。公司旗下品牌巴拉巴拉已经是童装第一品牌,考虑品牌优势和集中度提升,未来保守估计净利润12%增速。童装占比逐年提升,带来更高毛利率。

(2) 财务健康,ROE逐年提升。近三年收入占比中,童装占比从52.56%上升至65.49%,相较于休闲服饰毛利更高,带动近三年毛利率从35.51%提升至42.53%。近三年扣非ROE保持上升(2019年12.61%)。账上现金25.5亿,有息负债不到3亿,应收账款周转天数逐年下降,体现出良好的运营能力和偿债能力。

(3)看消费三力:品牌力来看,巴拉巴拉已经是童装第一品牌;从产品力来说,巴拉巴拉系列的产品定价不贵,大多单件都在100元以下,并且已经形成了独特的产品优势,因此在这个价位很有竞争力;从渠道来看,公司采取线下+线上的销售模式:线下来看,店面数量从2016年的8252家提升至2019年的10257家,单店日均销售额从2779元上升至3686元,复合增速10%左右;线上渠道收入从22.2亿增长至53.3亿,复合增速34%。

(4)低估值,高分红:目前估值只有15倍,分红率达6%,账上现金25.5亿,考虑到目前市值200亿,并且经历大跌后,风险释放比较充分,投资价值凸显,符合“便宜的好公司”的长期投资理念。

参考文献:

2019.06.02-广发证券-从美国、日本等国童装龙头的发展经验看未来国内童装行业的发展

2020.03.05-万联证券-森马服饰:短期库存上涨需谨慎,长期童装业务可期

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧