【宏观大势】疫后新世界之十四:如何看待近期人民币贬值?

近段时间以来,在美元指数小幅走弱的情况下,人民币汇率却出现较大幅度的贬值,人民币汇率与美元锚发生背离。5月27日晚,离岸人民币汇率(CNH)一度下跌愈500基点至7.1947。28日、29日连续两天人民币兑美元中间价上调。本文首先梳理下人民币中间价形成机制并预测下6月以后汇率走势。首先,需要明确下,汇率市场存在CNY与CNH,人民币中间价指的是在岸人民币,即CHY。

一、人民币中间价形成机制

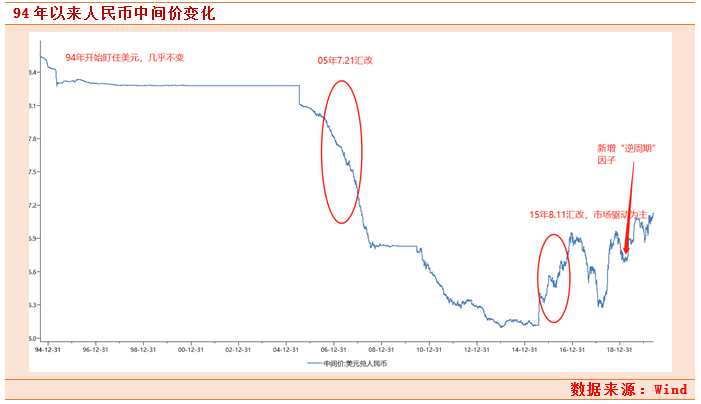

改革开放初期实行“汇率双轨制”。1994年以前,我国实行了“汇率双轨制”,即市场汇率和官办汇率并存。1994年,中国成功进行汇改,建立了单一汇率下有管理的浮动汇率制度。同时中国实行以市场供求为基础的、单一的,有管理的浮动汇率制度。实行银行结售汇制,取消外汇留成和上缴,改进汇率形成机制。

7·21汇改放弃了盯住美元。2005年7月21日,中国人民银行宣布放弃钉住美元,实行参考一篮子货币的管理浮动汇率制度(又称7.21汇改)。2017年1月开始,CFETS货币篮子新增11种挂牌人民币外汇交易品种,达到目前的24种。

8·11汇改开始参考前日收盘价。2015年为了增加人民币的弹性,形成真正的市场化汇率机制。8月11日,中国人民银行宣布对人民币汇率中间价报价机制进行改革。各家做市商在报价时通过“上一日收盘价+一篮子货币指数变化”来确定人民币兑美元最终报价。"收盘价"是指上日人民币对美元收盘价,主要反映了外汇市场供求状况。"一篮子货币汇率变化"是指为保持当日人民币汇率基本稳定所要求的人民币兑美元双边汇率的调整幅度。

新增“逆周期因子”。2017年5月底,外汇市场自律机制组织各做市商完善人民币对美元汇率中间价报价机制,在原有“收盘价+一篮子货币汇率变化”的报价模型中加入“逆周期因子”,以适度对冲市场情绪的顺周期波动。央行明确,“逆周期系数”由各家报价行根据自己对宏观经济以及市场预测进行设定自行确定。新机制实施后,“收盘汇率+一篮子货币汇率变化+逆周期因子”的人民币中间价形成机制运行至今。

二、离岸人民币是重要货币锚

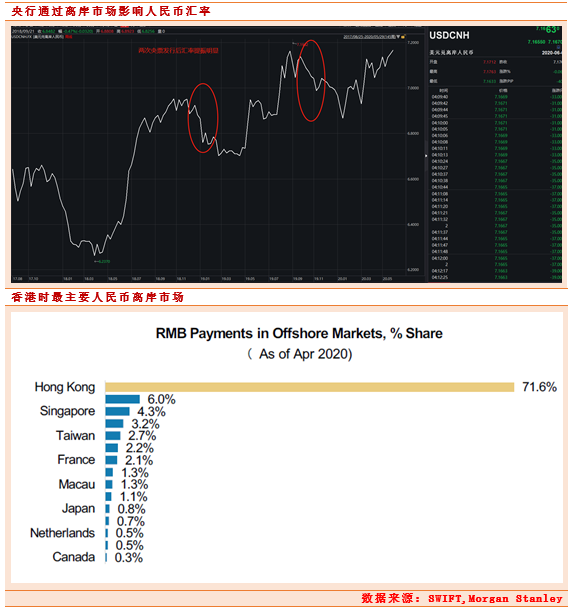

资本管制导致离岸市场需求。因为中国是资本管制国家,境外的人民币需要有一个交易的市场,这样才能够促进、保证人民币贸易结算的发展。2010年7月,在中国人民银行和香港金管局主导下签署的《清算协议》是香港境外人民币市场的重要起点。2011年4月,新加坡也正式加入了人民币离岸市场的竞争当中。2014年中国和加拿大也建立了首个北美人民币离岸中心,截至目前已经有香港、加拿大、伦敦、新加坡、巴黎、卢森堡、法兰克福多个人民币离岸中心,目前最主要还是在香港,是全球最大的人民币离岸业务中心,其次是伦敦。

央行通过离岸市场间接管理汇率。由于离岸市场人民币牌价反映了市场真实的需求,央行会通过这一市场来影响人民币汇率。2018年9月20日以来,央行多次利用金管局的债务工具中央结算系统(CMU)债券投标平台发行离岸票据,主动调节离岸市场的流动性,历次发行央票后离岸市场汇率提振作用都很明显。

三、近期人民币贬值解读

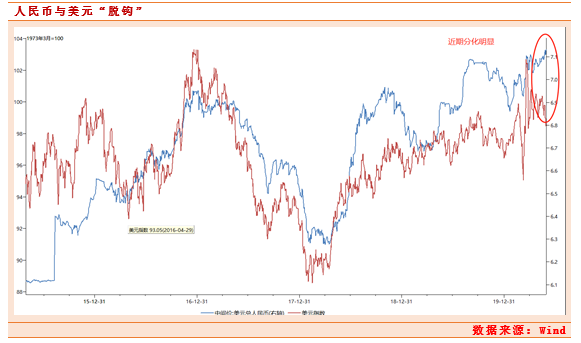

近期以来,在美元指数小幅走弱的情况下,人民币汇率却出现较大幅度的贬值,人民币汇率与美元锚发生背离。

对此我们有几个观点:

l 贬值与基本面无关

基本面的角度看,中国最早从疫情中恢复,高频数据显示经济正在快速恢复。从资产回报率来看,人民币资产相对而言吸引力更高,所以本次贬值和基本面无关。

l 中美关系是主要矛盾

由于美元指数近期并未大幅升值,毫无疑问中美关系恶化时近期人民币贬值的主要原因。5月15日美国商务部升级对华为及其供应商的制裁,22日将33家中国机构纳入“实体清单”名单,中美贸易摩擦升级。

l 香港问题令矛盾升级

5月28日,十三届全国人大三次会议以高票表决通过港版“国安法”。美国总统特朗普此前声称将做出强烈回应并于30日宣布取消香港”独立关税区“地位。这样一来,香港作为大陆吸引外资和转口贸易方面的口岸与全球金融中心可能将受到一定的冲击。在短期之内,可能从风险偏好、资金流动等角度导致人民币的阶段性贬值压力。

l 后期走势依旧看中美关系

目前海外疫情还在平台期,预计6月外需仍旧低迷,本次贬值一定程度上可以刺激出口,从美国大选角度考虑,整体走向缓和的可能性并不高,所以人民币汇率阶段性贬值仍然存在。

l 央行目标目前以内为主

由于我国央行实行多目标制,货币政策需要考虑很多因素。《政府工作报告》明确要求保持人民币汇率在合理均衡水平上基本稳定。5月27日至今央行连续三天公开市场操作,累计投放6600亿,人民币贬值预期依旧很大。但目前央行政策目标主要以“六保”为主,外部均衡暂时搁置。随着占美元指数57.6%的欧元由于欧洲复工的推进升值可期,美元指数有下行压力,无需担心过度贬值。但随着美国否认香港独立关税区地位,不排除汇率上会有阶段性冲击。

参考文献:

2020.5.29-天风证券-人民币贬值是否制约利率空间?

2020.5.28-华泰证券-中美摩擦短期扰动人民币汇率

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

系列文章往期回顾:

疫后新世界之一:疫情带来的就业冲击有多大?

疫后新世界之二:全球大放水,如何保护你的“钱袋子”?

疫后新世界之三:全球放水是否一定导致通胀?

疫后新世界之四:一季度GDP即将揭晓,顶尖机构如何评估?

疫后新世界之五:悬念终于落地,期待U型复苏

疫后新世界之六:这不是幻觉,原油价格跌到了负值!

疫后新世界之八:央行行长的这篇论文透露什么信号?

疫后新世界之九:QFII、RQFII额度取消,金融开放再提速

疫后新世界之十:出口超预期,贸易顺差大幅超预期

疫后新世界之十一:关注中国需求:五一经济数据出炉,经济回暖

疫后新世界之十二:宽松但不冲动,央行报告张弛有度

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧