【策略研究】从PMI数据看我国经济发展节奏以及对市场影响

一、周末公布的PMI数据,是六月最棒的礼物

PMI指标真的是越来越棒了,最近我们总是能从PMI细分指标的变化中寻找到自己想要的答案,一方面它可以验证我们之前的很多推理和预测是准确的,另一方面它可以继续支撑我们对未来的经济发展趋势进行合理的推测。

试想,如果一个指标,它的前瞻性不足、指导性不佳、甚至连解释力都不强的话,那么作为研究人员的我们,还有什么理由和必要,去持续跟踪它呢?所以还是要感慨一下,周末公布的PMI数据真的是太棒了。

说它棒,倒不是因为PMI数据有多么的好,多么的超预期。而是说,它变得更加真实,更加回归常态(相比此前疫情造成的巨大扰动来说)。也正因此,它所得到的结论,也不再像我们此前2月份写的那篇,得出“随着复工复产将大幅修正至景气区间”这么“显而易见”的结论来。

显而易见之所以打上引号,是因为我们站在现在看过去几个月当然格外清晰,但当时2月初公布历史最低的PMI数据造成市场一片恐慌之时,能够说出“3月随复工复产将大幅向上修正”也是不易的,需要顶着很大的压力。如果你搞清楚PMI数据的运行机理,在当时就不会恐慌,就会像我们一样做出正确判断。

二、从细分项看经济运行趋势

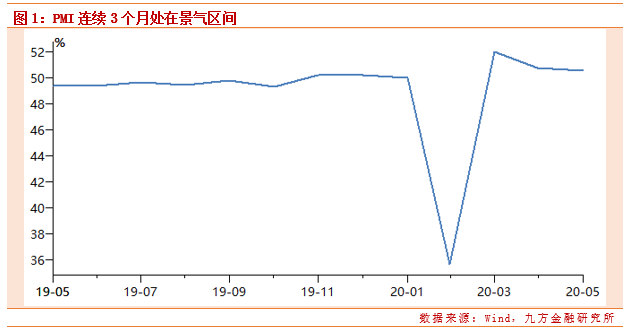

2020年5月,中国制造业PMI为50.6%,较上个月回落0.2个百分点。PMI数据连续三个月位于景气区间,说明国内经济运行恢复势头稳中向好。

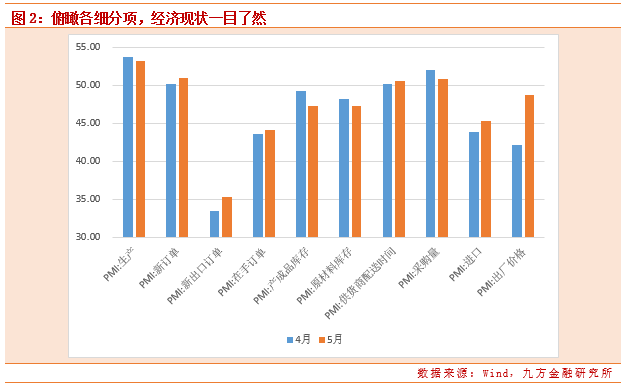

很多研究喜欢用雷达图来对比细分项的变化,这样做的好处是,可以一下子看清楚这个月和上个月环比,哪些指标的变化更明显。然而,我们想用图2这种简单的柱状图对比,自上而下的俯瞰所有细分项指标,从而了解目前中国宏观经济的现状。

先看好的方面,生产、新订单、配送时间和采购量处在景气区间。生产自不用说,国内情况已经接近于100%的复工复产;新订单环比上月有所提高,体现的是市场需求的上升;配送也容易理解,随着交通物流的通畅,配送活动更加活跃;采购量虽然处在景气区间,但是环比上月有所下降,合理解释是外需下滑,而非库存上行(见上图原材料库存和产成品库存)。

再说不确定性较大的方面,图2中柱子比较短的就是了。新出口订单虽然比上月有所提升,但是在所有细分项中景气度最低,外需中的新需求明显不行;进口同样如此,景气度偏低;在手订单只有小幅改善,但景气度也偏低;出厂价格指标比较有意思,虽然处在通缩区间,但环比有明显的改善,到时候PPI指标公布后,逻辑会更加的清晰(是何原因导致的上涨,光凭“需求上升”来解释还有些草率,原油、大宗商品等上涨也可能是原因之一)。

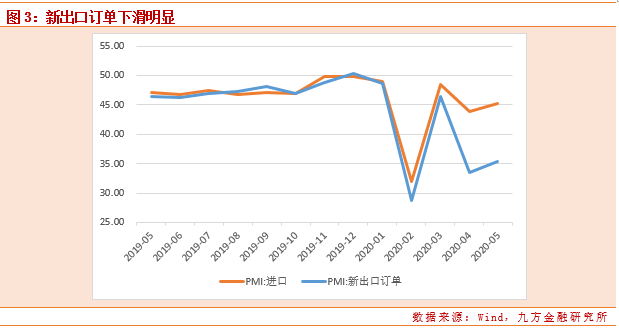

如果说现在经济面临的最大问题是什么,我们认为就是此前担心的外需大幅下滑,最后你生产的商品,尤其是之前就面向海外市场的这部分生产,就会因为外需的大幅下滑而收缩,5月份生产小幅收缩可能就侧面印证了该推测。而且图3直接拿进口和出口对比的话,可以发现出口的下滑速度明显快于进口,这也能很好的解释“外需大幅下滑”的判断。

外需中的新需求大幅下滑,外需中的老需求小幅下滑(撤单),上月的出口数据大超预期,我们就已经判断出来那些都是春节前的订单。在外需大幅下滑的情况下,总需求只是小幅下滑,那说明内需实在是太好,极大程度的对冲了需求下行的压力(由生产看出,现在供给不是问题)。

三、面对这些不确定性,我们该怎么办?

我们大概从3、4月份开始担心外需下滑,着重强调“内需”和“业绩确定性”,才有了现在基建产业链中的水泥、机械,内需+业绩确定性强的食品饮料、医药等板块的超额收益。这些是在“担忧外需下滑”的状态下完成的。

那么目前宏观数据已经验证了我们此前的判断,站在现在往未来推演的话,还有哪些可能存在超额收益的机会呢?

外需下滑中最明显的、最直接的部分,是由于海外疫情爆发封国封路引起的,逻辑和中国春节前后一样(生产和物流都受到影响),这一部分在4月的数据中就已经体现出来了。而外需下滑中不太明显的、受产业链转移而引起的那部分需求,却很难量化。

很多学者体现出深深的担忧,认为转移到东盟的制造业不会再回来,东盟的人口红利才刚刚开始。的确,我们也是这样认为,但由人口红利推动的制造业,注定是低端制造业。所以,更恰当的说法是,低端制造业向东南亚转移,这部分生意可能不会再回来。

然而,事物都有两面性,中国早就不是那个靠人口红利增长的国家了,我们之所以搞供给侧改革、搞要素市场化配置、搞科创板并试行注册制,就是要从人口红利向“人口质量红利”方向转型。话说的直白一些,东南亚能抢走的生意迟早会被抢走(中国人确实没有东南亚国家用人更便宜),这是由国际化社会分工决定的。

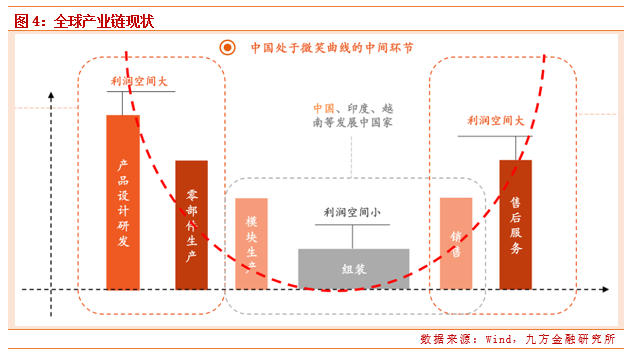

但是有一部分是他们抢不去的,就是需要科技创新、需要工程师红利的那部分,而我国正在做的,就是从产业链底部向中游迁移。大家看下面这张图,东南亚抢走的大部分是微笑曲线下方的环节(最不赚钱),微笑曲线的两端大部分由美欧日韩把控着。

目前,中国已经有很多企业,涉及到零部件的生产、销售和售后服务,甚至有的公司具备全球领先的技术,在某些行业已经可以制定标准和规则了。

“实体清单”中的大部分公司,其实就是能够令美国忌惮的,在国际上、在产业链中具备竞争力的公司。虽然他们短期受情绪影响,股价可能有所回调(已经因此而回调了2周),但当估值跌到比较便宜,尤其是我们看到一些科技龙头,估值已经跌到了30-50倍(相比2月份之前的70-80倍来说简直不要太便宜),而且全年的EPS并没有下调太多的公司,在接下来的市场表现中都是值得期待的。

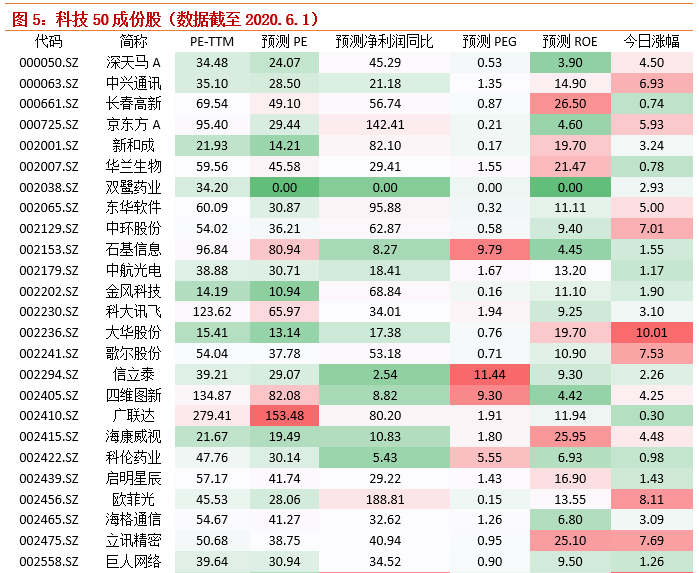

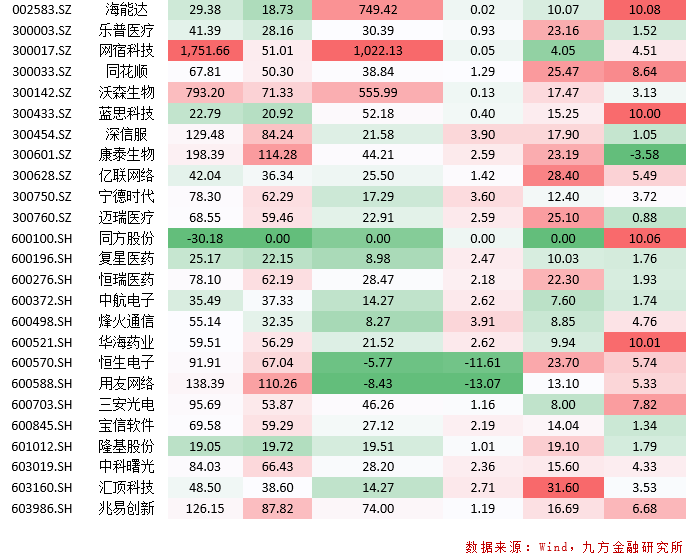

对于个股选择,我们有一套标准,更倾向于选择估值合理、增长率高的公司,因此对PEG有一定的要求。当然,最主要的还是ROE高,因为只有ROE高才能对应高毛利率、高净利率,也只有这样的企业才能在产业链中占有重要地位,才能拥有话语权和议价能力,才是刚才我们分析的那些在产业链中上游的公司。

因此,经过筛选,汇顶科技、亿联网络、海康威视、大华股份、蓝思科技、中航光电、乐普医疗、隆基股份、新和成、欧菲光、中兴通讯符合以上选股标准。

本报告由投资顾问程伟(执业编号: A0740618080004)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧