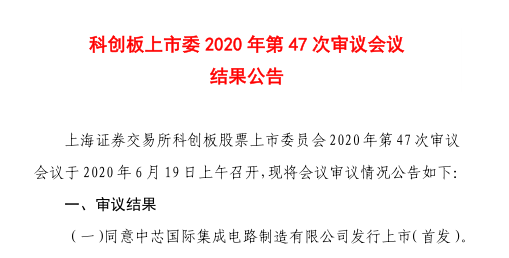

无悬念!千亿芯片巨头19天火速过会

没有悬念,中芯国际科创板IPO过会,成为第三家过会的红筹公司。

同时,公司本次IPO征途也创出了科创板多项审核新纪录:IPO材料受理3天后即收首轮问询,之后仅花四天答完问卷,按受理算起到6月19日成功过会,中芯国际总共花了19天。

当晚,资深投行人士王骥跃向证券时报·e公司记者表示,在上会环节上市委一般会出具审核意见或无意见。企业在上交所审核同意后即可上传注册稿,理论上当天可以注册,此前中国通号是次日拿到注册批文。所以,预计中芯国际最快可能下周二(6月23日)获得注册批文,即在端午节前。

“后续询价路演发行上市至少需要13个工作日,中芯国际在7月22日(科创板开市一周年)之前应有望上市,具体或在7月15日那周。”王骥跃预计。

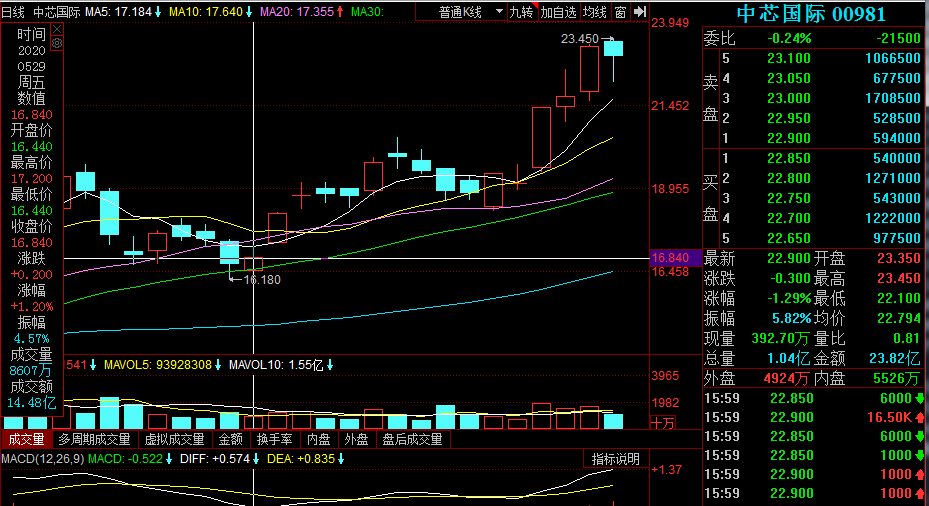

市值已逾1200亿港币

中芯国际未来发行价如何定价,港股股价或是参照标准。据证券时报·e公司记者观察,随着公司回归A股步伐加快,6月至今,中芯国际(HK00981)港股股价已累计上涨约36%,一举创出历史新高,市值达到1274亿港币。

在受访业内人士看来中芯国际的火速过会并无悬念,公司已在境外成熟市场上市,具有16年公众公司的天然属性,公司治理和日常信息披露已经得到了严格的市场检验。同时,浓厚的科创成色、战略价值和市场地位也成为中芯国际IPO回归进程得以提速的先决条件。

此前招股书披露,中芯国际是全球领先的集成电路晶圆代工企业之一,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。本次公司拟发行不超过16.86亿股新股,预计募资200亿元人民币,计划分别投入中芯南方正在进行的12英寸芯片SN1项目(80亿元),先进及成熟工艺研发项目储备资金(40亿元),补充流动资金(80亿元)。其中,“12英寸芯片SN1项目”是中国大陆第一条14纳米及以下先进工艺生产线,规划月产能为3.5万片,目前已建成月产能6000片。

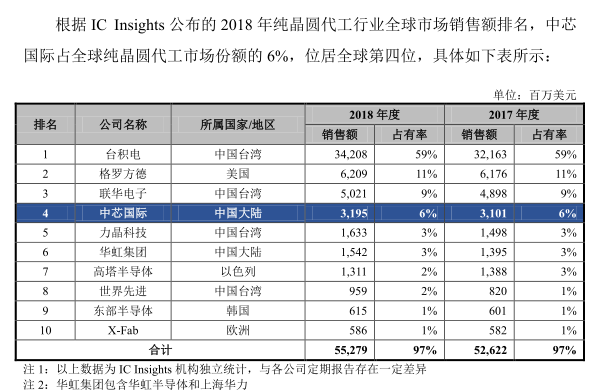

据悉,在集成电路晶圆代工领域内,全球范围内有技术能力提供14纳米技术节点的纯晶圆代工厂有4家,而目前有实际营收的纯晶圆代工厂仅剩3家。中芯国际曾表示,在下一代技术节点的开发上,在全球纯晶圆代工厂中仅剩台积电和中芯国际。

可以说,作为国产芯片制造的龙头企业,中芯国际与境内资本市场快速对接的意义不仅仅在于中芯国际本身。展现的是注册制下,科创板对高科技企业的支持力度,对经济发展模式转型升级的推动力。大力支持科创标杆企业到科创板上市,加大科创板的示范性和影响力。

回看本次科创板上市委所提主要问题,技术相关问题被首个问及:公司需说明14nm和28nm等较先进制程产品的市场定位及未来应用前景等。

先进工艺一到三年推进一代

经证券时报·e公司记者观察,短短19天并非简单走过场,上述相关问询问题公司此前已有答复;在本次招股书(上会稿)中,公司也已结合审核中心意见落实函的回复和首轮问询回复中等内容进行了修订、补充,全面梳理了“重大事项提示”等多项内容,突出重大性,增强针对性,强化风险导向等。

例如,中芯国际着重提示了目前公司14nm及28nm制程产品收入占比较低,28nm制程产品产能过剩、收入持续下降、毛利率为负的风险。以及公司面临较高的折旧压力,且研发投入不断增大,使得扣非后归母净利润持续为负的风险等。

又如,在晶圆代工领域技术升级迭代的风险中,公司提示和总结:集成电路丰富的终端应用场景决定了各细分领域芯片产品的主流技术节点与工艺存在差异,且技术迭代与相应市场需求变化较快。

中芯国际指出,先进工艺一般一到三年往前推进一代,如行业龙头2015年量产16纳米/14纳米,2016年量产10纳米,2018年量产7纳米,2020年量产5纳米。若晶圆代工厂商技术迭代大幅落后于产品应用的工艺要求,则无法满足市场和客户的需求。

“目前公司第一代14纳米FinFET技术已进入量产阶段,第二代FinFET技术(N+1工艺技术)平台已进入客户导入阶段,但相较于行业龙头已量产更先进制程的现状,公司在工艺制程上与行业龙头公司仍存在一定差距等。”中芯国际坦诚。

基于此,外界颇为关注的是,上述第二代FinFET技术相关性能和功耗水平几何?对此,公司也已在首轮问询回复中予以了披露,并在招股书(上会稿)中进行了补充披露:公司作为中国大陆第一家实现14纳米量产的集成电路晶圆代工企业,具备14纳米以下先进工艺研发所需要的技术基础与资金实力。与第一代FinFET技术中的14nm相比较,公司预计第二代FinFET技术有望在性能上提高约20%,功耗降低约60%。

中芯国际介绍,14纳米及以下先进工艺主要应用于5G、人工智能、智能驾驶、高速运算等新兴领域,未来发展前景广阔。随着相关应用领域持续发展,先进工艺的市场需求将持续上升,市场份额将不断扩大,成为集成电路晶圆代工市场新的增长点。

此前据长期关注中芯国际的业内人士向证券时报·e公司记者介绍,中芯国际的N+1工艺技术,在功率和稳定性方面,N+1和7nm工艺较为相似,但区别在于性能方面,和14nm相比,N+1工艺性能提约20%,市场基准的(7nm工艺)性能提升应该是35%。按其理解,中芯国际对N+1的目标是低成本应用,可以将成本相对市场上的7nm减少大约10%,因此是一个非常特殊的工艺节点,但因为性能上的差距,尚不能等同于7nm工艺。

加速先进制程追赶步伐

尽管要迎头赶上世界最先进工艺仍有待时日,但机构们对未来前景普遍看好:中芯国际本次科创板IPO有望加速其先进制程的推进和追赶步伐,从而带动整个国产半导体产业链缩短与国际水平的差距。

中信建投在此前研报中指出,中芯国际14nm市场需求景气向上,带来更广阔市场空间。同时,由于突破FinFET工艺,“N+1”“N+2”代先进工艺推进有望超出预期,中芯国际在先进制程节点不断突破,缩小与国际先进大厂的差距;看好大陆半导体产业链转移给公司带来的机会。

新时代证券认为,中芯回归科创板,募投资金主要用于产线扩充,将给国产半导体设备和材料带来更多需求,关注核心环节国产厂商如中微公司,北方华创,安集科技,晶瑞股份等。

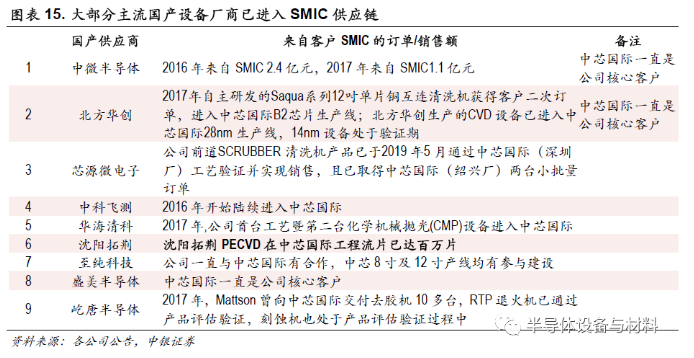

据中银证券梳理,中芯国际工艺设备进口为主,而其成熟制程培育了一批国产品牌。根据中芯国际公告,2019-2020年累计资本开支将达到64亿美元,主要用于先进制程,部分用于成熟制程。2019年至今,公司公告累计采购应用材料、Lam Research、TEL的工艺设备达32.5亿美元。国产设备供应商则包括北方华创、中微公司、盛美股份、芯源微、屹唐等,根据各公司公告,中芯国际或控股公司曾是中微、盛美、芯源微前5大客户之一。

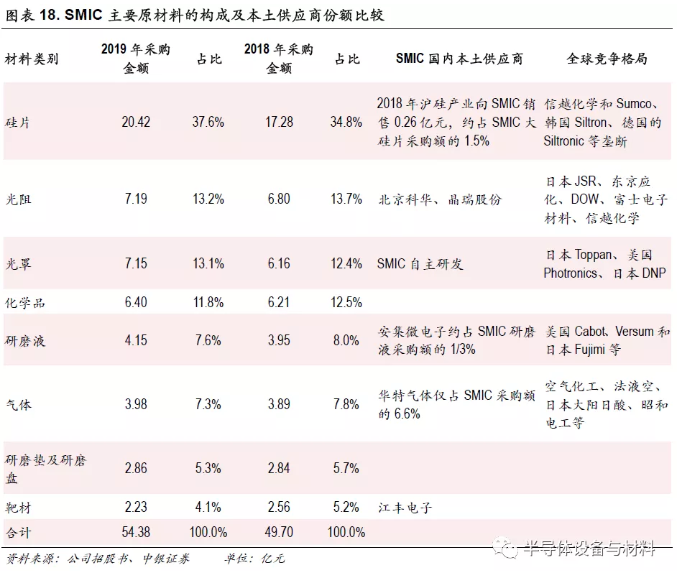

该行指出,中芯国际半导体材料也以进口为主,但掩模版、研磨液国产化率较高:例如,安集约占中芯国际研磨液采购额的1/3;电子特气方面,华特气体约占中芯国际采购额的6.6%;靶材预计国产化率超过10%,江丰电子多项产品此前已供应中芯国际。

中芯国际供应链情况

附中芯国际的科创板IPO征程时间表:

5月5日,中芯国际宣布将在科创板IPO。

5月7日,公司与海通证券(12.260, 0.35, 2.94%)、中金公司签署了科创板上市辅导协议。

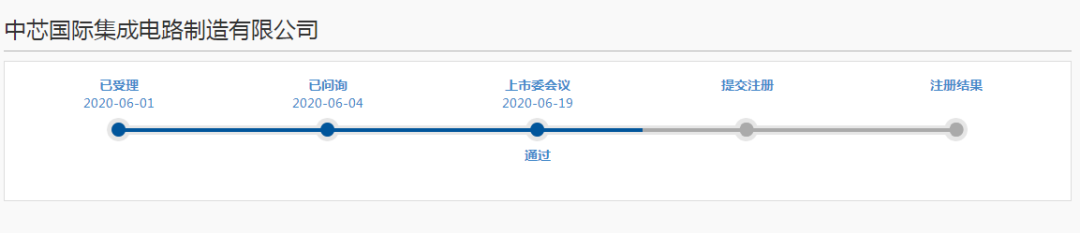

6月1日,中芯国际科创板上市申请获受理。

6月2日,公司敲定中国信科及上海集成电路基金将成战投,合计认购25亿元人民币股份。

6月4日,中芯国际收到首轮问询。

6月7日,中芯国际回复首轮问询。

6月19日,中芯国际科创板IPO过会。

(来源:e公司官微)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧