全国覆盖超340个城市!华为液冷超充遥遥领先

脱水回顾:

今日内容:

Ⅰ

市场空间巨大!华为液冷超充遥遥领先?

11月28日,华为智能汽车解决方案BU董事长余承东表示,在鸿蒙智行充电服务方面,实现全国覆盖超过340个城市、4500个高速充电站、70万个公共充电枪,预计2024年底华为全液冷超级快充将部署超过10万个。截至2023年9月,华为数字能源已与合作伙伴在深圳、北京、上海、成都、南京等全国的50多个城市、20多条高速沿线,部署了约200多个全液冷超快充样板站。对此,机构认为,在华为液冷超充的催化下,国内充电桩行业将迎来景气上行周期。

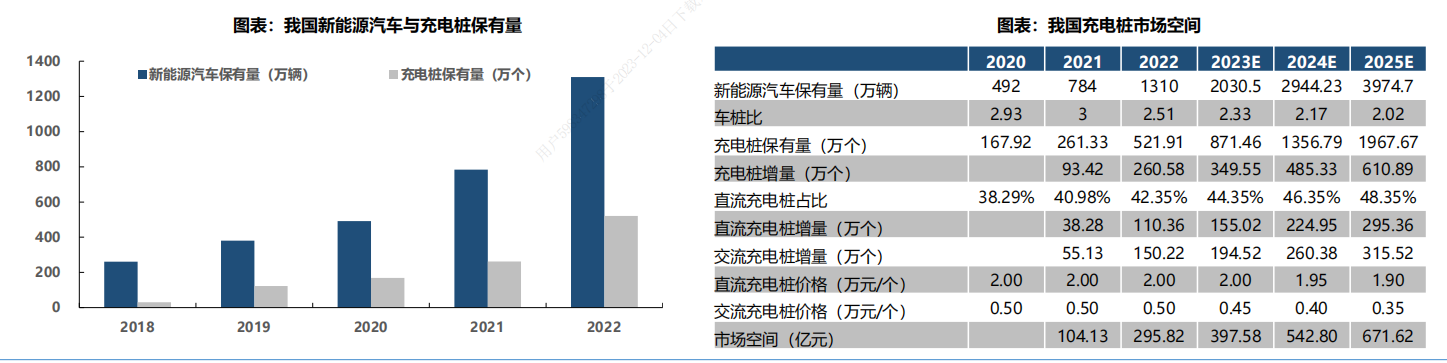

近年来新能源汽车渗透率持续攀升,快速增加的保有量推动充电桩等相关配套设施需求不断提升。但是,尽管我国在电动车充电桩领域有着领先低位,但国内车桩比仍存在结构失衡的问题。2022年,我国车桩比为2.51:1,未来发展潜力巨大。假设到2025年车桩比降至2.02;据测算,对应的充电桩市场空间将达到672亿元。

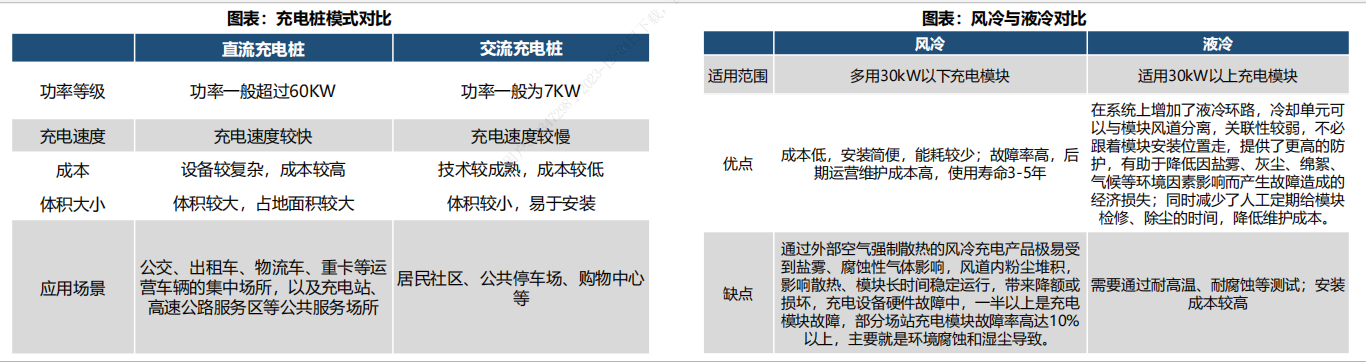

而在未来发展方向上,高压快充通过增大电压来提高功率,在保证安全性的同时加快能量转化效率,从而实现快充的同时延长电池寿命。随着对续航里程、充电速度要求的提高,部分新能源汽车电压范围有望升至1000V,高压快充成将是行业发展的重要趋势。

与此同时,由于大功率充电桩充电温度较高,传统的风冷无法满足其散热需求,因此液冷方案将成为解决散热痛点的主流。以华为全液冷超充来看,具有充电快、可靠性强、匹配车型广的优点。

充电更快方面,“全液冷超充终端输出功率600kw,最大电流600A,高海拔地区不受影响。设备可靠性高、使用寿命方面,全液冷技术确保设备高可靠性,实现耐高温、耐高湿、防灰尘、防腐蚀等,可以适应多种复杂工况。除此之外,200-1000V充电范围内还可以匹配所有车型,来车即充,一次充电成功率高达99%。

与目前行业内的液冷超充方案,普遍采用常规风冷模块主机柜+液冷充电枪模式不同的是,华为全液冷超充系统采用液冷模块主机柜+液冷充电枪,还可以实现与传统加油站、光伏储能系统结合一体化建设,有望引领未来液冷超充的技术发展路线。

国内上市公司投资布局而言,金冠股份和双杰电气是国内液冷超充桩的领先企业;永贵电器在液冷充电枪方面遥遥领先,与华为合作紧密。液冷配套磁性器件方面,可以留意京泉华、可立克等优质公司的机会。

Ⅱ

绑定核心客户+高市占率,先发优势显著的汽车铝挤压材龙头!

亚太科技:公司自成立至今终致力于为客户提供更高性能、更优品质的铝材产品及增值制造服务。通过在材料、工艺、装备、应用方面不断创新,在过程、品质、交付方面持续改进,亚太科技用30年时间淬炼中国铝工业优质品牌,成为全球汽车行业铝材重要供应商及航空航天、轨道交通、海洋工业等其他工业领域铝材优质供应商。

标签:铝挤压材龙头、股权激励、核心客户、高市占率

看点一:铝挤压材龙头

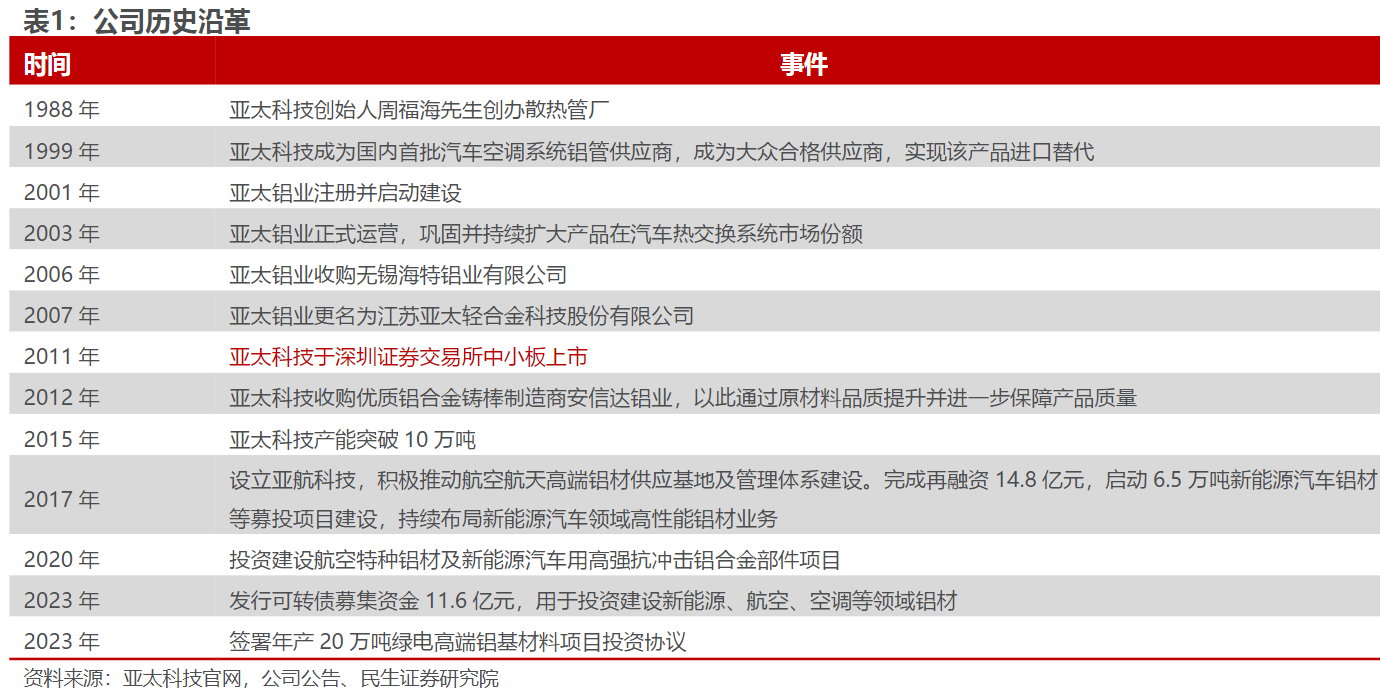

公司是铝挤压材龙头企业,三十余年持续深耕铝材产品研产销,是汽车、航空航天、轨道交通等工业领域的优质供应商,2017年完成再融资14.8亿元,启动6.5万吨新能源汽车铝材等募投项目建设,持续布局新能源汽车领域高性能铝材业务,继续扩大产能规模;公司自成立至今致力于为客户提供更高性能、更优品质的铝材产品,成为全球汽车行业铝材重要供应商,是国内汽车铝挤压材特别是汽车热交换系统零部件原材料的龙头企业。

研报菌划重点:公司2023年发行可转债募资11.6亿,用于投资建设新能源、航空、空调等领域铝材项目,推动产能持续增长及拓宽应用领域。

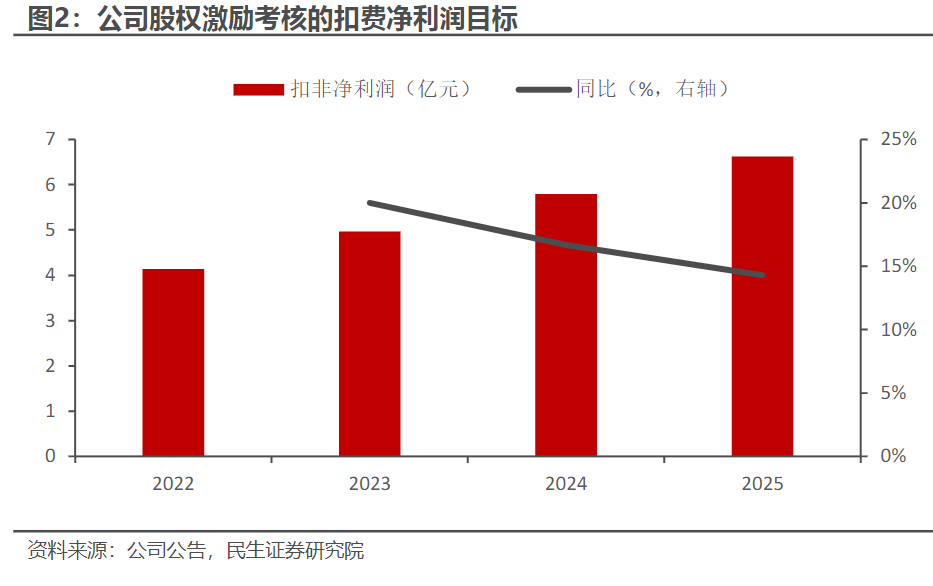

看点二:股权激励

公司推出股权激励计划,绑定高端人才,本次股权激励力度较大:激励股票数量多;等待期短,首期行权比例大。本次激励对象主要是高管及核心骨干,目前正处于新能源汽车快速发展的浪潮之中,管理团队对于公司能否把握产业机遇十分重要,此时推出股权激励利益一致,有助于调动管理团队及核心骨干积极性,同公司共握发展机遇,实现共同发展。

研报菌划重点:公司股权激励可以使被激励人员以长远的眼光深度思考企业未来事业的发展,进而与企业形成“事业共同体”—利益共享、责任共担。

看点三:应用领域

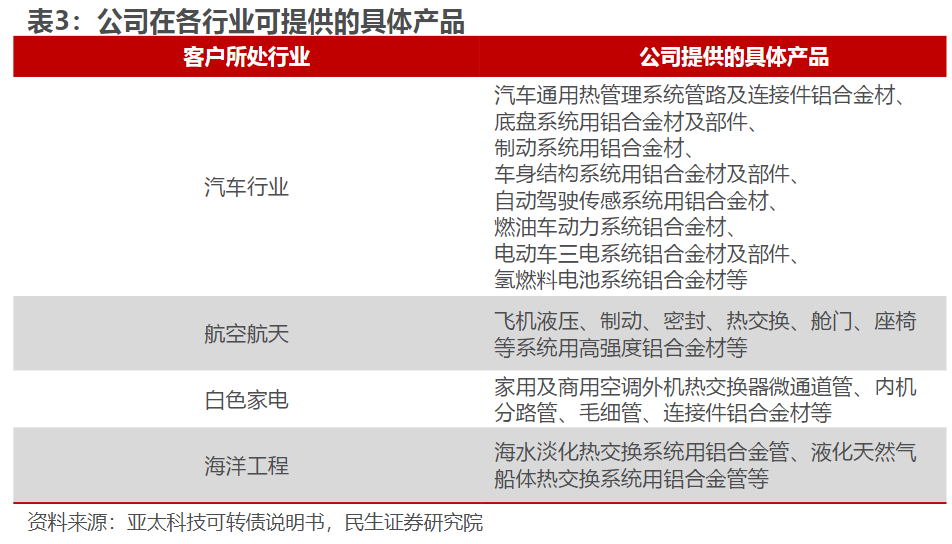

公司产品主要应用于汽车领域,在传统燃油车和新能源汽车上均有较多应用,终端应用领域主要是汽车行业,并已逐步覆盖航空航天、轨道交通、白色家电、海洋工程等其他工业领域。产品种类丰富,规格型号众多,包括热管理系统铝材、底盘安全系统铝材、三电车身系统铝材等,具有“多品种、多牌号、多规格”的特点,可以满足不同行业客户的多样化需求。

研报菌划重点:公司正逐步推动业务向下游精、深加工领域延伸,可以为汽车领域客户供应铝合金深加工件。

看点四:核心客户

公司是全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商,客户众多,在汽车热管理系统材料和汽车轻量化系统部件材料领域,已成为多家头部客户的合作伙伴,应用终端包含理想、比亚迪、蔚来、小鹏、丰田、奔驰、宝马、大众等车企,是国内汽车铝材重要供应商。

研报菌划重点:公司超90%营收来自于汽车行业,汽车零部件产品营收快速增长。

看点五:高市占率

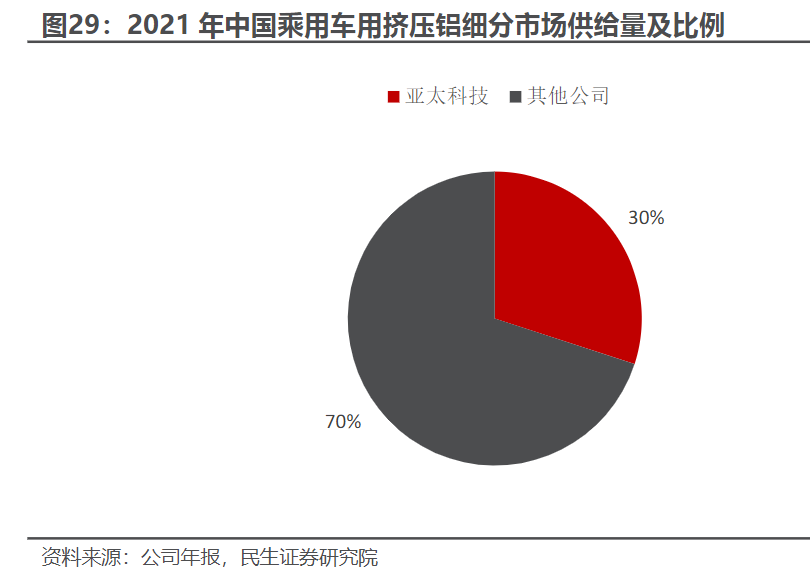

新能源汽车型材已是工业铝型材应用增长最快的细分领域,挤压相对铸造的格局更清晰,公司是稀缺标的,在该细分市场份额超30%,先发优势明显,格局更优。从应用分布上看,受益于新能源汽车行业的快速发展,2021年和2022年我国新能源汽车铝型材产量分别为33万吨和75万吨,呈快速增长态势,2022年增速高达127.3%。亚太科技属于工业铝型材生产厂商,自成立来便专注乘用车细分市场铝挤压材,2021年市占率约30%,在乘用车市场具备龙头地位,先发优势明显,所处赛道增长潜力巨大,竞争优势显著。

研报菌划重点:汽车行业较为严格的供应体系加之公司在技术、工艺、规模上的优势,亚太科技市占率有望随其新增产能释放继续提升。

参考资料:

1、20231204-中航证券-华为加速液冷超充布局,快充行业景气度向上

2、20231203-民生证券-亚太科技-002540-深度报告:越级而上,汽车铝挤压材龙头腾飞

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧