国货品牌份额提升!防晒市场稳健增长?

今日内容:

国货品牌份额提升!防晒市场稳健增长?

防晒产品作为化妆品行业中的一个重要分支,近年来在国内市场上呈现出快速增长的趋势。随着消费者对健康和美丽的双重追求,防晒意识的提高以及对紫外线危害认识的加深,国内防晒行业迎来了前所未有的发展机遇。

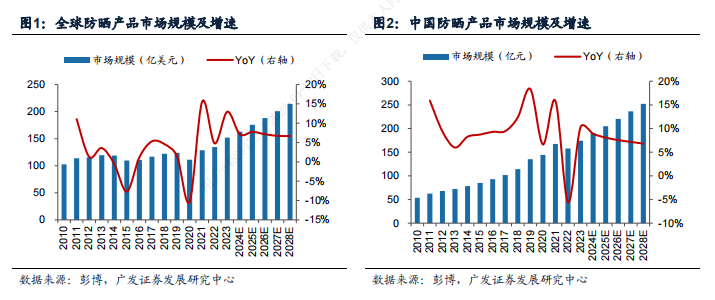

据彭博,2008年中国防晒产品市场规模41.5亿元,仅占全球的6.4%,位列世界第六,但到了2023年中国防晒品市场规模为174.1亿元,占全球防晒市场比重达到了16.2%,仅次于美国。虽然中国防晒市场起步较晚,但增速迅猛,目前已经成为世界第二大防晒消费国。不过,从人均消费和防晒产品占护肤品比重来看,中国目前仍远低于美日韩等发达国家,未来仍有广阔的增长空间。

一方面,随着国内防晒产品的消费者教育不断加强,越来越多人对于预防皮肤衰老和光损伤的意识日益提升,对防晒产品的需求随之增加。另一方面,随着防晒科普的不断深入,防晒的使用场景正由夏季或户外运动等特定场景逐渐走向日常化。从场景角度来看,防晒产品正打破专属季节和特定场景,不止于阳光下的防晒日常使用习惯正逐步养成。

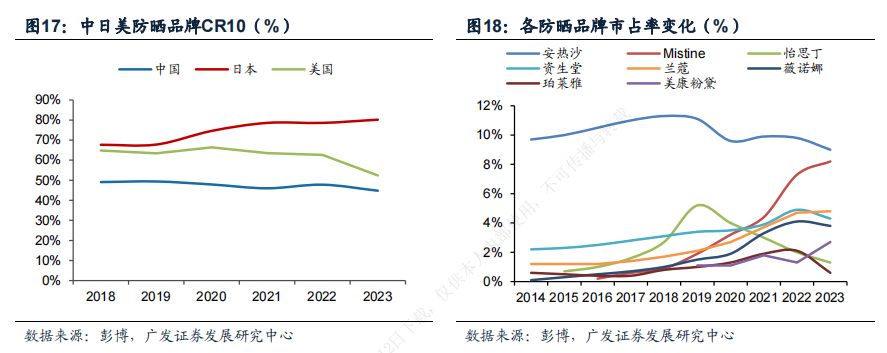

目前,国内防晒行业正处于成长阶段,格局较为分散。2018-2023年中国防晒品牌CR10基本保持稳定,2023年中国防晒品牌CR10为44.8%。薇诺娜、美康粉黛、海龟爸爸进入中国防晒品牌市占率排名TOP10。随着研发能力升级和电商渠道的不断渗透,国货品牌的市占率有望快速提升。

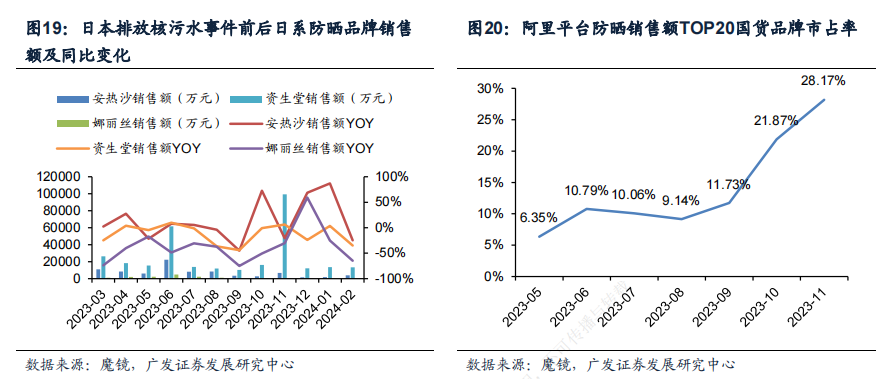

短期来看,日本排放核污水事件对日系品牌防晒产品销售带来冲击,国产防晒有望承接其市场份额。根据魔镜,阿里平台防晒类目TOP20品牌中,国货品牌市占率从2023年8月的9.1%迅速攀升至11月的28.2%。与此同时,随着购买力的提升,防晒产品的客单价也在稳中提升。数据显示,2020-2023年阿里平台防晒产品平均客单价从107.6上涨至120.9元,三年CAGR为4.0%。消费者逐渐从中端产品转移至价格在100元以上的中高端产品,2023年价格集中于100-150元的防晒品牌数量占比35%,同比提升7%。

长期来看,在防晒产品细分赛道中,婴童防晒前景广阔。根据彭博,中国婴童防晒市场规模增速普遍高于整体防晒市场规模增速,同时在整体防晒市场规模的占比也在稳步上升。机构认为,在亲子户外场景的放开和中国新生代父母精细化育儿观念的升级背景下,未来五年,中国婴童防晒市场有望开启快速上升通道。

综上,随着消费者防晒意识不断升级、防晒需求愈加日常化,我国防晒市场发展空间广阔。短期来看,日本排放核污水事件对日系品牌防晒产品销售造成冲击,国货品牌获得更大发展空间;长期来看,在监管日益严格,特证获批难度加大、消费者对防晒产品的肤感、功效、形态诉求更加多样的情况下,研发能力和营销能力兼备的公司将更具优势、有望实现更大发展。

国内上市公司中,珀莱雅目前拥有云朵防晒和盾护防晒两款产品,分别强调轻透肤感、持久防晒,盾护防晒自24年3月推出以来天猫已售超过2万件,表现优异。另外,润本股份目前拥有3款儿童防晒产品,主打精简配方、安全温和,单品定价39.9元,性价比高,叠加公司多年积累的电商运营经验优势,预计防晒新品未来有望取得较好的销售表现,贡献增量业绩。

多品类布局持续发力,玉米深加工龙头地位持续巩固!

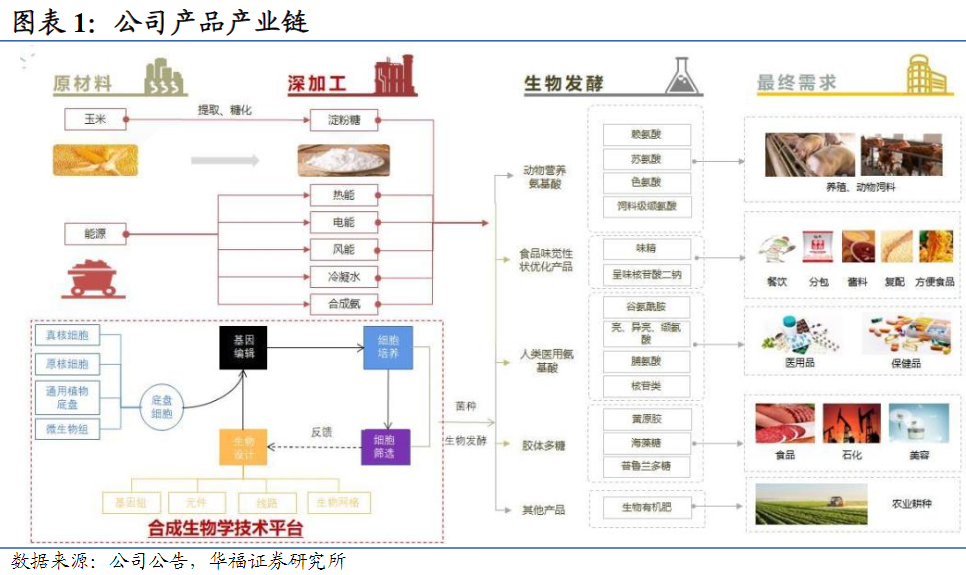

梅花生物:公司是全球领先的氨基酸营养健康解决方案提供商。公司通过为全球100多个国家和地区多家知名客户提供各类氨基酸产品及使用解决方案,让全世界用户享有技术的全方位沟通。拥有生物发酵行业中最完整的、最长的产业链和配套设施,通过全系列的研、产、供、销服务,灵活满足全球不同客户的差异化需求以及快速创新的追求,专注于打造生物发酵和生物制药的高端产业平台。

标签:玉米深加工龙头、三大业务、寡头格局、研发投入

看点一:玉米深加工龙头公司是玉米深加工行业龙头,经过18年的发展从味精产品出发,已经逐步发展成为国内一流、国际领先的专注于利用生物发酵技术进行研发、生产和销售食品味觉性状优化产品、动物营养氨基酸、人类医用氨基酸及胶体多糖类产品的生物科技公司。

研报菌简评:经过多年深耕氨基酸行业及发展,公司成为从基因组编辑到产品落地的全链条合成生物学公司。

看点二:三大业务

动物营养氨基酸、食品味觉性状优化产品是公司主要的收入来源。公司动物营养氨基酸营收占比在45%左右,食品味觉性状优化产品营收占比40%左右,合计营收占比85%左右,是公司主要的收入来源。2019年,公司动物营养氨基酸、食品味觉性状优化产品占营收的比重分别为45.20%以及41.98%,合计营收占比87.18%。

研报菌简评:公司“氨基酸+”产品种类丰富。该板块产品产能小单种类丰富,未来成长空间较大。

看点三:寡头格局

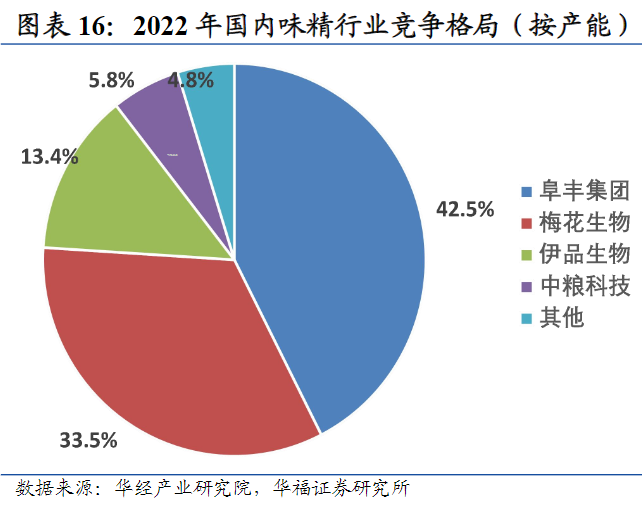

公司深耕“氨基酸+”战略,以氨基酸为主,拥有氨基酸生产领域相对较多的产品谱系,主营业务稳定,兼顾多品类发展,阜丰、梅花、星湖寡头竞争格局稳定,阜丰集团、梅花生物、星湖科技占我国味精总产能的比重分别为42.5%、33.5%、13.4%,前三名行业集中度达到88%。

研报菌简评:自2016年以来,氨基酸产品和食品味觉性状优化产品景气持续提升,两者合计贡献超过80%的营业收入和归母净利润,保证了公司整体收入增速和毛利率相对稳定。

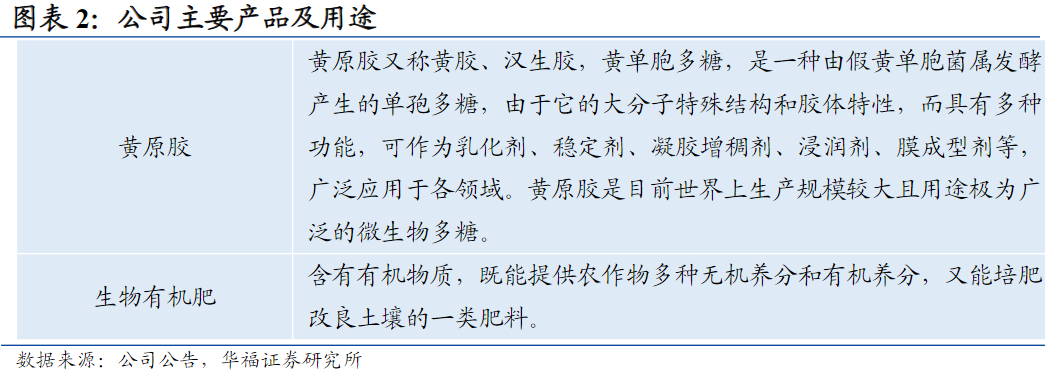

看点四:黄原胶龙头

黄原胶主要作为乳化剂、稳定剂、凝胶增稠剂、浸润剂等,广泛应用于石油开采和食物添加等领域,按照用途可以分为食品级黄原胶和石油级黄原胶。目前全球黄原胶产能主要集中在中国,梅花是国内黄原胶生产龙头之一,石油和食用是黄原胶最重要的应用领域之一。在食用领域,黄原胶既可以用于食品保水、改善口感,还可以用于医药胶囊,控制药物缓释。除此之外,化妆品、油漆涂料等多个领域也会有所应用。

研报菌简评:黄原胶是一种由假黄单胞菌属发酵产生的单孢多糖,公司陆续投产,工业食品双领域布局。

看点五:研发投入

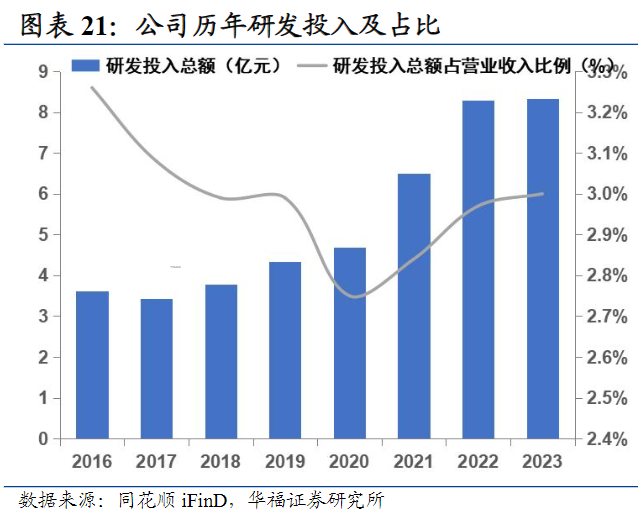

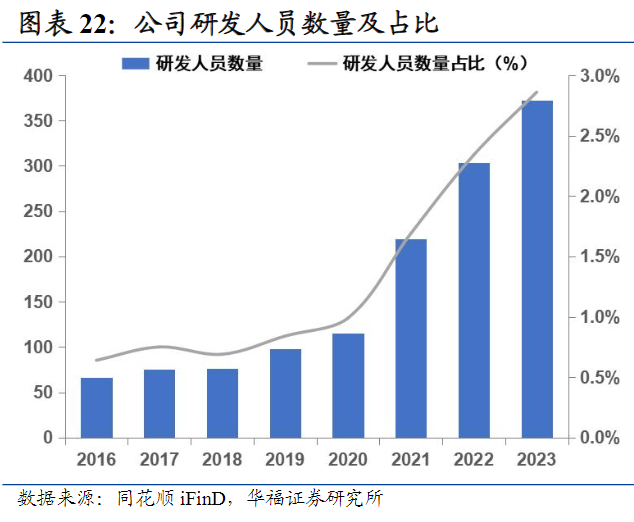

公司坚持持续的研发投入,优化工艺流程实现降本,技术领先形成竞争壁垒,在廊坊和上海设有研发中心,生产基地分别位于内蒙古通辽、新疆五家渠和吉林白城,各基地设有研发处。研发投入稳定增长,通过持续的研发投入在菌种技术、基础研究、应用研发上处于领先水平,拥有自主知识产权,从而形成竞争壁垒,2023年公司研发投入8.34亿元创历史新高。

研报菌简评:公司加强研发团队和工程技术团队建设,大量引进博士、硕士等高学历人才,建立外部人才融入机制,研发人员在近两年数量大幅增加。

参考资料:

1、20240412-广发证券-防晒行业深度分析:需求细分化驱动市场增长,国货品牌表现突出

2、20240415-华福证券-梅花生物-600873-全球氨基酸行业龙头,多品类布局持续发力

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧