新能源车+储能双驱动!这一核心材料被疯抢

脱水回顾:

今日内容:

Ⅰ

新能源车+储能双轮驱动,电解液高景气度持续?!

电解液充当锂离子电池正极与负极之间移动的载体,是影响锂电池性能的关键因素之一。作为锂电池四大关键组成材料之一,新能源汽车+储能双轮驱动下,电解液景气度有望延续。

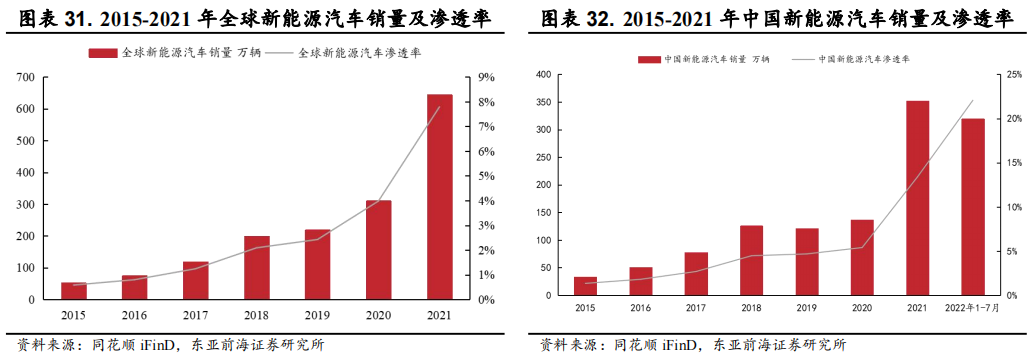

新能源车方面,2021年全球新能源汽车销量为644.20万辆,同比增长107.45%;2022年上半年销量为415.22万辆,同比增长63.44%。2021年国内新能源汽车销量为352.10万辆,同比增长157.57%;2022年1-7月销量为319.4万辆,同比增长216.10%。新能源汽车销量快速增长带动动力电池出货量大幅提升,进而带动电解液需求量大幅增长。机构预计2025年全球动力电池对电解液需求量约155万吨。

此外,锂电池储能有望贡献电解液第二大需求增量。国家发改委和国家能源局指出“十四五”时期加快发展新型储能,到2025年新型储能的装机规模达30GW以上。2021年我国储能锂电池出货量为48GWh,同比增长2.6倍。未来随着储能锂电装机规模的持续提升,有望带动电解液需求持续增长。机构预计2025年中国储能锂电池对电解液的需求量约为18万吨,较2021年的4.8万吨增长2.75倍。

中国是电解液生产大国,2021年国内电解液出货量占全球电解液出货量的比例达82.84%。近年来全球电解液出货量持续提升,从2015年的11.08万吨增长至2021年的61.2万吨,年均复合增长率达32.95%。

下游需求高景气下,电解液供需格局未来有望不断改善。一方面,我国电解液行业集中度较高,2022年CR5占比达51.69%。目前国内电解液龙头企业与下游头部客户绑定较深,未来行业集中度有望进一步提升。

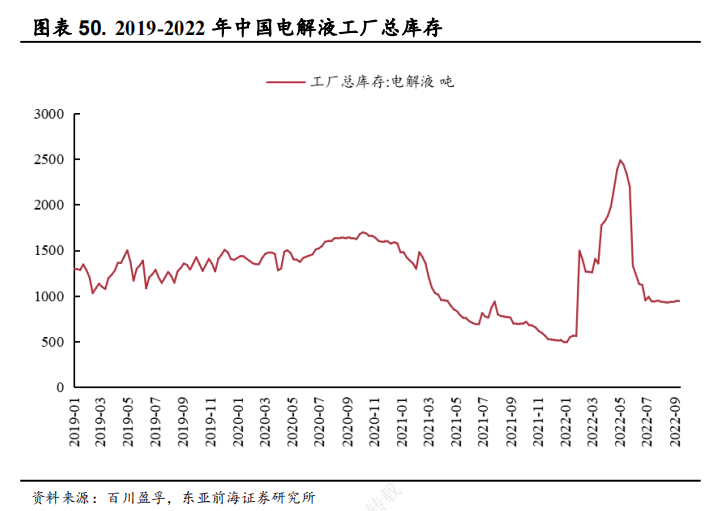

另一方面,新能源汽车行业持续高景气,叠加电化学储能装机规模持续上行,带动电解液需求进入快速增长阶段。截至2022年9月16日,国内电解液工厂总库存为940吨,较2022年5月初下降1545吨,降幅为62.2%,目前处于历史中低位水平。

虽然目前国内电解液计划产能较多,但受疫情影响以及产能爬坡需要一定的时间,短期内新增电解液产能或将不及预期。长期随着电解液产能的逐步释放,将为电解液产量持续增长提供动力,有望迎合其需求的不断增长,促使电解液价格维持合理水平。

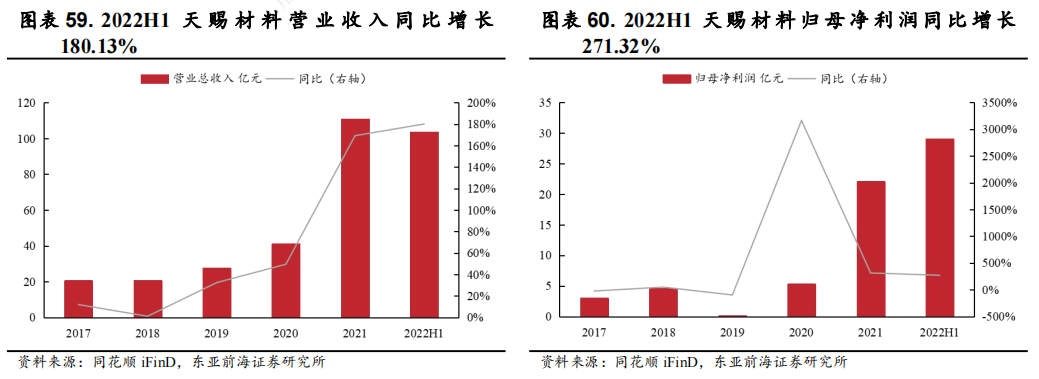

上市公司中,天赐材料、新宙邦、江苏国泰是电解液产能排名前三的公司,占比分别为22.57%、8.41%、7.93%。其中,天赐材料是国内电解液龙头,公司以电解液为核心,搭建“硫酸—氢氟酸—氟化锂/五氟化磷—六氟磷酸锂—电解液”一体化产业链。2021年公司业绩大幅提升,2022年上半年公司业绩再创历史新高,实现营业收入 103.63亿元,同比增长180.13%;实现归母净利润29.06亿元,同比增长271.32%,已超过2021年全年水平。

Ⅱ

HJT电池靶材国产替加速,高研发构筑壁垒的传热节能设备龙头!

隆华科技:公司经营领域横跨电子新材料、高分子复合材料、节能环保三大产业板块。经过近年来的发展,转型升级取得较好成效,产业布局基本完善,三大产业板块构成了多元协同、可持续发展的产业格局,为隆华科技的高质量发展奠定了坚实的基础。

标签:HJT电池靶材龙头、三大业务、国产替代、高壁垒

看点一:传热节能设备龙头

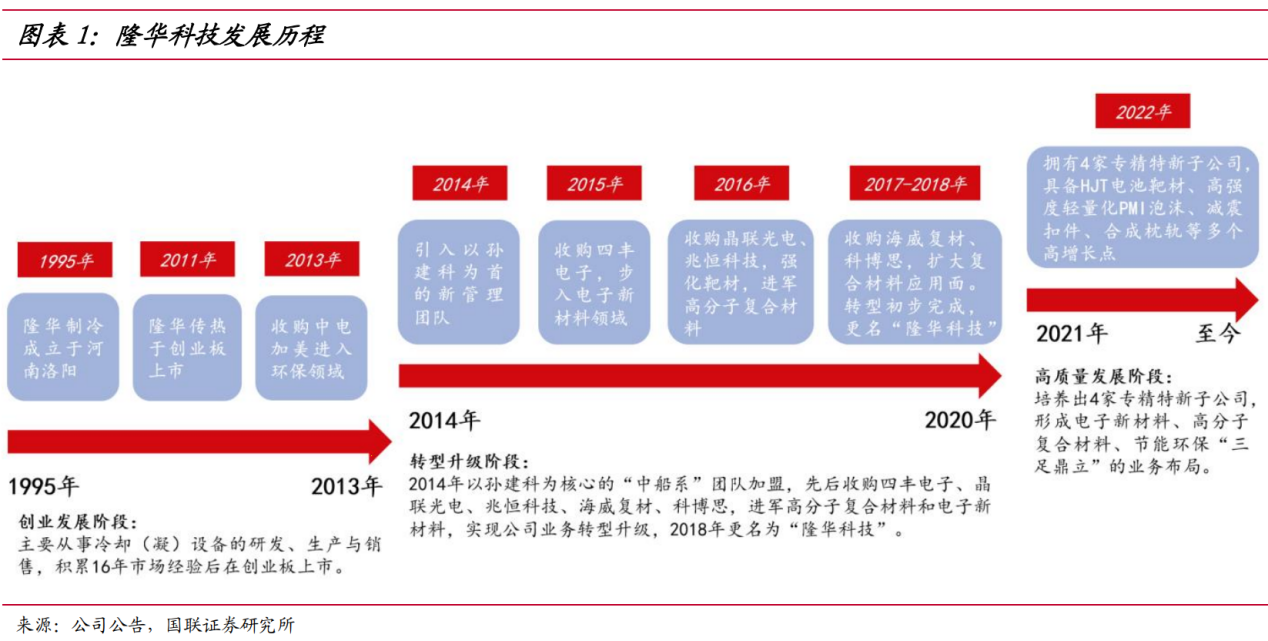

公司2011年凭借传热节能装备于创业板上市,发展历程可以分为三个阶段:以冷却、冷凝设备为主的初创发展阶段、逐步转型踏入电子新材料和高分子复合材料领域的转型升级阶段、各个业务稳步增长的高质量发展阶段。

研报菌简评:公司坚持以新材料科技创新升级为牵引力,以管理提升、持续改进为驱动力,孵化细分行业龙头。

看点二:三大业务

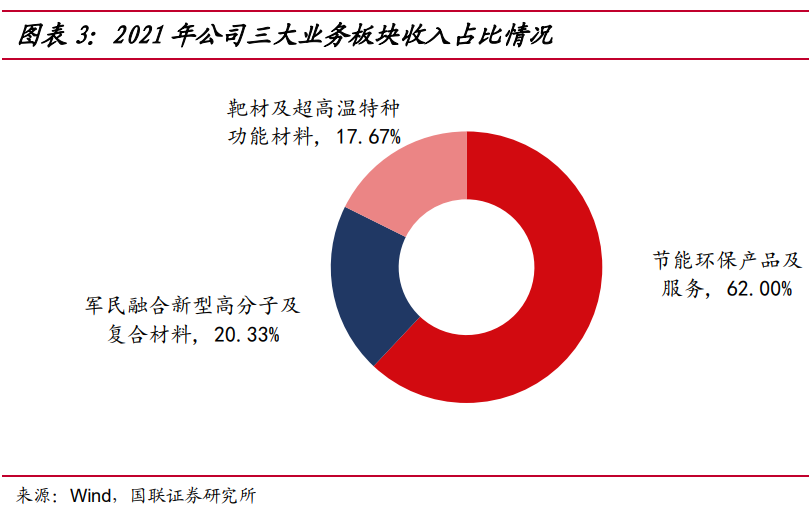

三大业务板块并肩同行,2021年公司第一大业务为节能环保,收入占比达62%,军民融合新型高分子及复合材料、靶材及超高温特种功能材料收入占比分别为20.33%和17.67%。后续高分子复合材料、靶材将分别成为公司的第一、二大业务,支撑未来的高质量发展。

研报菌简评:公司三大业务快速发展新材料性能优异,产品应用领域广泛。

看点三:HJT电池靶材

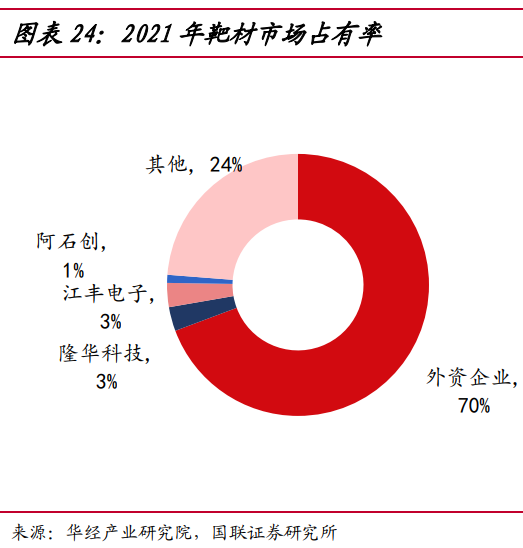

国产靶材厂商有望在HJT电池时代实现靶材上的弯道超车,电池厂商与海外企业合作研发效率较低,隆华科技等国内的靶材厂商品质已经在显示面板领域得到充分展现,从HJT电池靶材应用源头开始,HJT电池靶材国产化就已先行一步。

研报菌简评:公司有望从HJT电池靶材国产化中获得国产替代,弯道超车的机会。

看点四:高壁垒

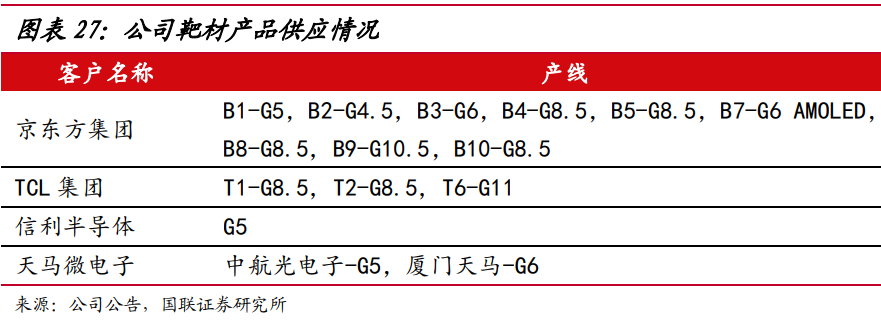

高壁垒造就长期供应关系,从新产品开发到实现大批量供货过程较长,过程主要包括技术评审、产品报价、样品检测、小批量试用、批量生产等几个阶段,溅射靶材供应商在通过下游客户的资格认证后,下游客户会与溅射靶材供应商保持长期稳定的合作关系,并在技术合作、供货份额等方面向优质供应商倾斜。

研报菌简评:公司多项靶材技术突破国外垄断,主要靶材产品实现替代进口并批量生产。

看点五:高研发投入

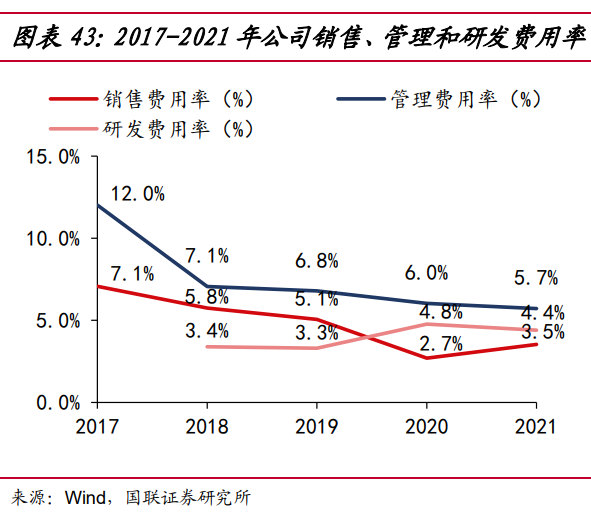

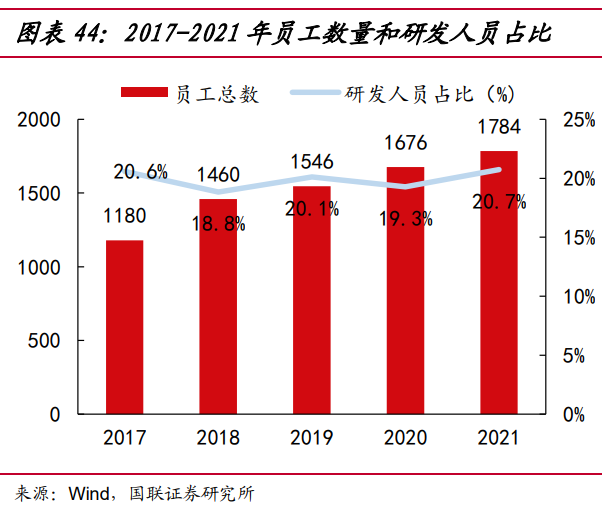

研发人员占比稳定,是后续公司产能持续释放的坚实基础。公司自2021年员工总数达1784人,其中研发人员占比长期维持在20%左右,预计公司研发费用将维持稳定,员工人数将跟随扩产步伐,进一步上升。

研报菌简评:公司产品具备显著的竞争优势,掌握核心技术和配套工艺,竞争优势凸显。

参考资料:

1、20220922-东亚前海证券-新材料行业深度报告:新能源汽车+储能双轮驱动、电解液景气度有望延续

2、20220513-华泰证券-隆华科技-300263-转型逐见成效,新材料业务发展可期

3、20220922-国联证券-隆华科技-300263-聚焦高端新材料,光伏靶材引领新成长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧