关键战略材料!第三代纤维龙头性价比凸显

脱水回顾:

今日内容:

Ⅰ

军用高景气,民用空间广!极具稀缺性的第三代高性能纤维龙头估值性价比凸显?

超高分子量聚乙烯纤维(UHMWPE)是继碳纤维、芳纶后的第三代高性能纤维,是目前工业化高性能纤维中比强度和比模量最高的。比强度是是优质钢材的15倍、玻璃和尼龙66的4倍、碳纤维的2.6倍、芳纶纤维的1.7倍,具备超高强度、超高模量、低密度、耐磨损等优异性能,是军民两用新材料,被发改委、工信部定位为国家战略级新兴产业重点产品、关键战略材料。

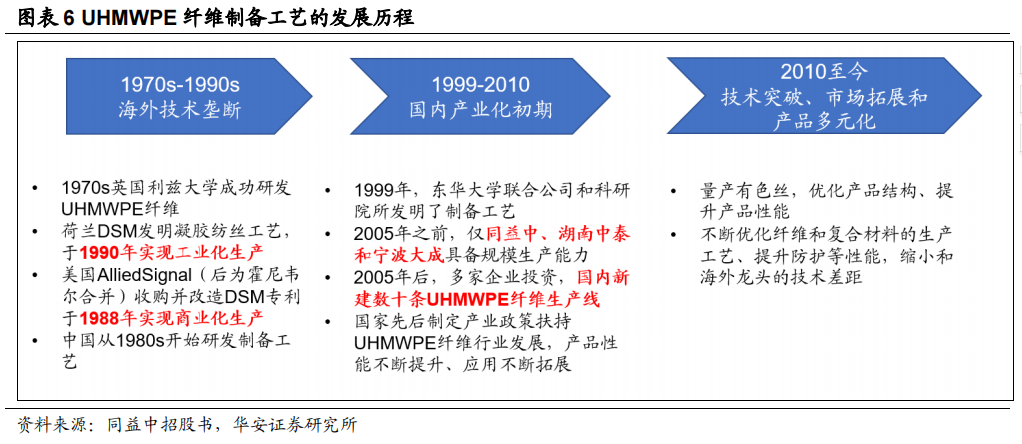

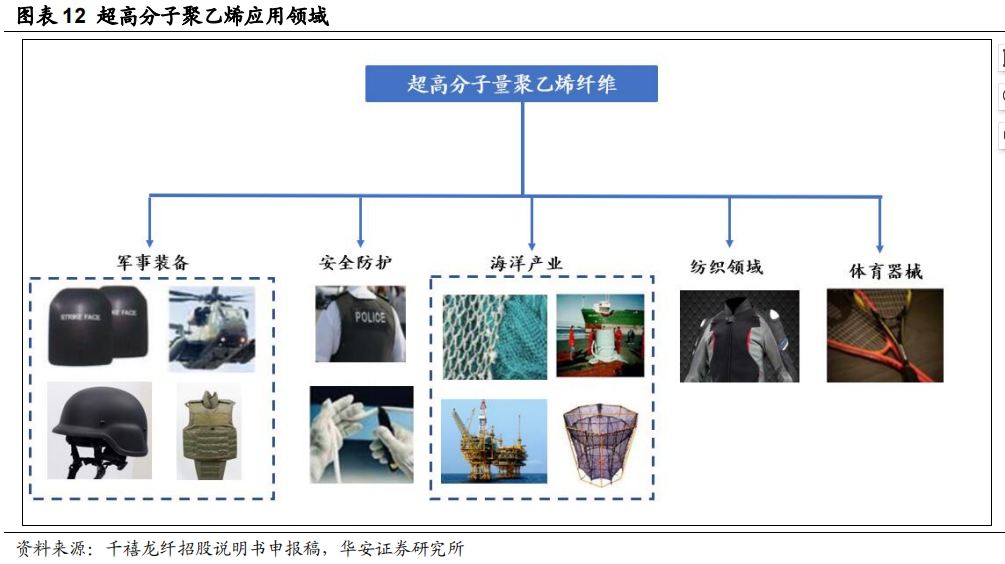

自80年代起,我国就已经开始了研发UHMWPE纤维制备的进程,但迄今为止国内UHMWPE产能主要集中在中低端,高端产能仍然紧缺。下游应用来看,军用防护是经典应用场景,民用场景如安全防护、海洋产业、建筑业和纺织业需求空间及潜力更大。

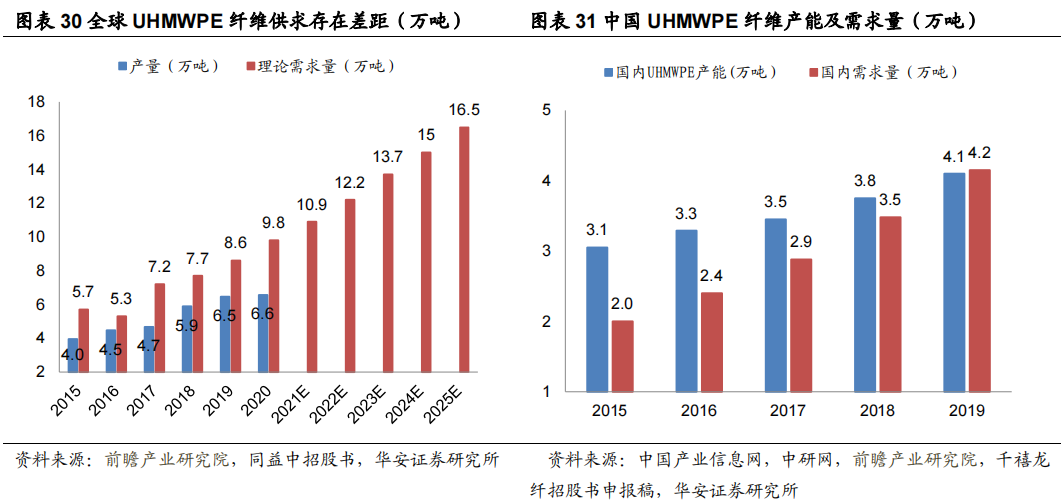

前瞻产业研究院预测2021年全国UHMWPE纤维需求量5.78万吨,市场需求增长旺盛,至2025年需求量增长至10.38万吨,CAGR为15.8%;全球需求量从2021年的10.9万吨到2025年的16.5万吨,CAGR为10.9%。

在国防军事领域,UHMWPE逐步替代芳纶成为防弹首选材料。目前,超高分子聚乙烯在欧美防弹衣渗透率已接近70%,中国仅32%,部队换装对需求具备强驱动。民用方面,预计海洋、工业、家纺需求由2020年的3.2万吨增长至2025年的6.8万吨,CAGR为16.2%,新应用市场包括雷达罩、建筑增强、风力发电领域。

供给端,2020年全球现有超高分子量聚乙烯纤维产能在6.56万吨左右,理论需求量为9.8万吨,产能缺口达到33%。根据前瞻产业研究院预测,未来全球UHMWPE纤维需求量将持续增长,供不应求趋势将延续。

国内来看,受到国家政策扶持,目前主要厂商正积极扩充产能,目前已知在建产能有九九久5280吨(预计23Q1投产,另有两万吨于22Q3开工建设)、同益中2240吨(预计23年底投产)、千禧龙纤5000吨(预计23年底投产)和南山智尚3000吨(预计23Q4投产)。截止23年底,全国至少新增1.5万吨UHMWPE纤维产能,有利于增加行业供给、促进良性竞争。

由于超高分子量聚乙烯纤维行业标的具备稀缺性,产业供需关系优异、下游空间持续扩张,国产替代持续深化背景下,机构认为目前超高分子量聚乙烯纤维行业正处于量利双升周期,当下布局相关标的具备优异性价比。

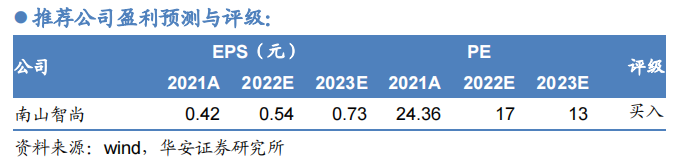

上市公司中,南山智尚总规划UHMWPE纤维产能3600吨,是国内UHMWPE纤维第一梯队。当前一期投产、销售旺盛,产业链一体化布局成型后具备估值性价比,预计公司2022-2024年归母净利润1.93/2.62/3.32亿元,对应pe17/13/10倍。

Ⅱ

第三方实验室快速发展,医学实验室综合服务龙头供应商!

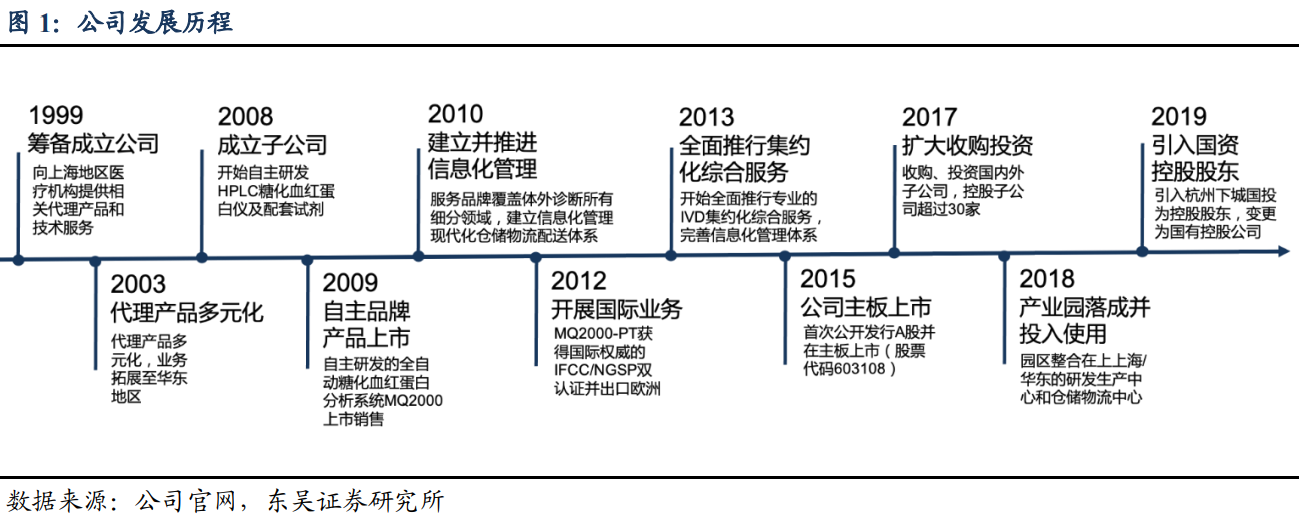

润达医疗:公司是一家立足华东、辐射全国的医学实验室综合服务商,主营业务为通过自有综合服务体系向各类医学实验室提供体外诊断产品及专业技术支持的综合服务,在全国各地及海外拥有四十余家全资或控股子公司,业务覆盖了全国大部分的省市及地区。

标签:服务平台业务、国资控股、第三方实验室、集约化优势

看点一:医学实验室综合服务龙头供应商

公司主营业务为向各类实验室提供体外诊断产品、技术服务支持、实验室运营管理等全方位的综合服务,同时以体外诊断产品研发生产、医疗信息化系统开发、第三方实验室检测等产业链延伸业务为补充,形成独特的综合性IVD业务体系,目前已经构建了涵盖产品组合选择方案、专业技术应用服务、信息化管理的物流仓储配送系统、全方位技术支持服务等全产业链配套体系的综合服务体系。

研报菌简评:公司终端客户主要为各级医院的医学实验室,还包括ICL、体检中心、疾控中心和血站等其他医疗单位所属的医学实验室。

看点二:国资控股

公司股权结构清晰,引入国资控股,截至2022年中报,下城国投持股20.02%,杭州市拱墅区人民政府为公司实控人,冯荣先生持股2.91%,卫明先生持股3.7%,三者为一致行动人。股东冯荣、卫明将其持有的公司占公司总股本6.98%的股份表决权全部无条件不可撤销地授权给下城国投行使。

来源:东方财富

研报菌简评:国企改革三年行动计划已经进入关键期,公司有望直接受益。

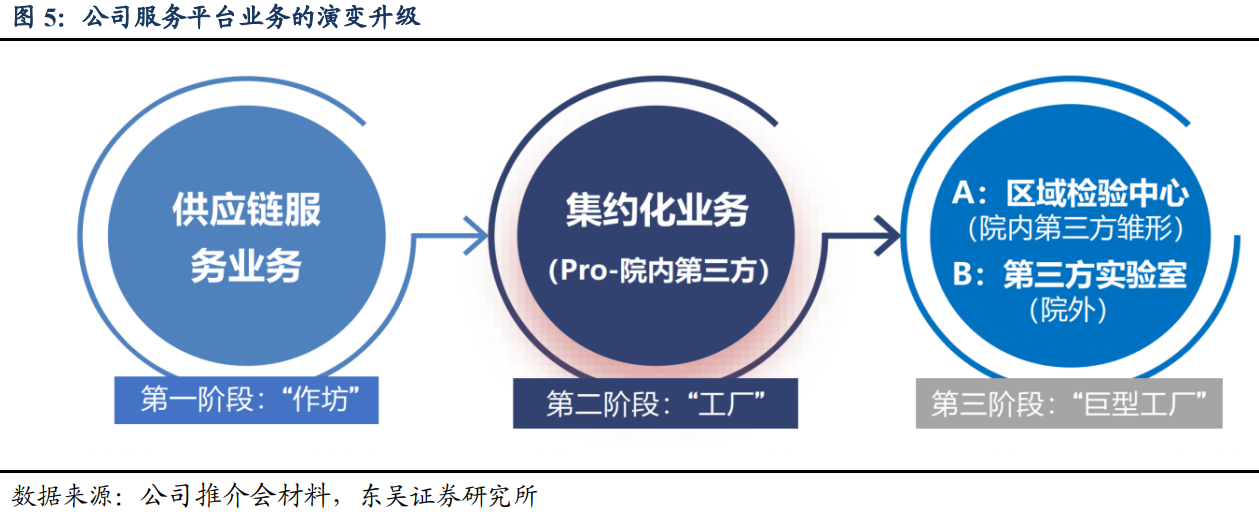

看点三:服务平台业务

公司自成立以来持续专注于体外诊断领域,并致力于为医学实验室疾病诊断提供整体解决方案服务,根据客户不同发展阶段,服务内容不断丰富、升级,从传统的供应链服务业务升级到院内实验室整体集约化运营管理服务及区域检验中心建设运营服务,作为院内实验室集约化业务及区域检验中心业务的补充。

研报菌简评:公司借助自身资源优势,也积极布局了院外第三方实验室检测业务,检验科成本控制需求带来公司业务模式的持续升级,逐渐成长为平台服务型企业。

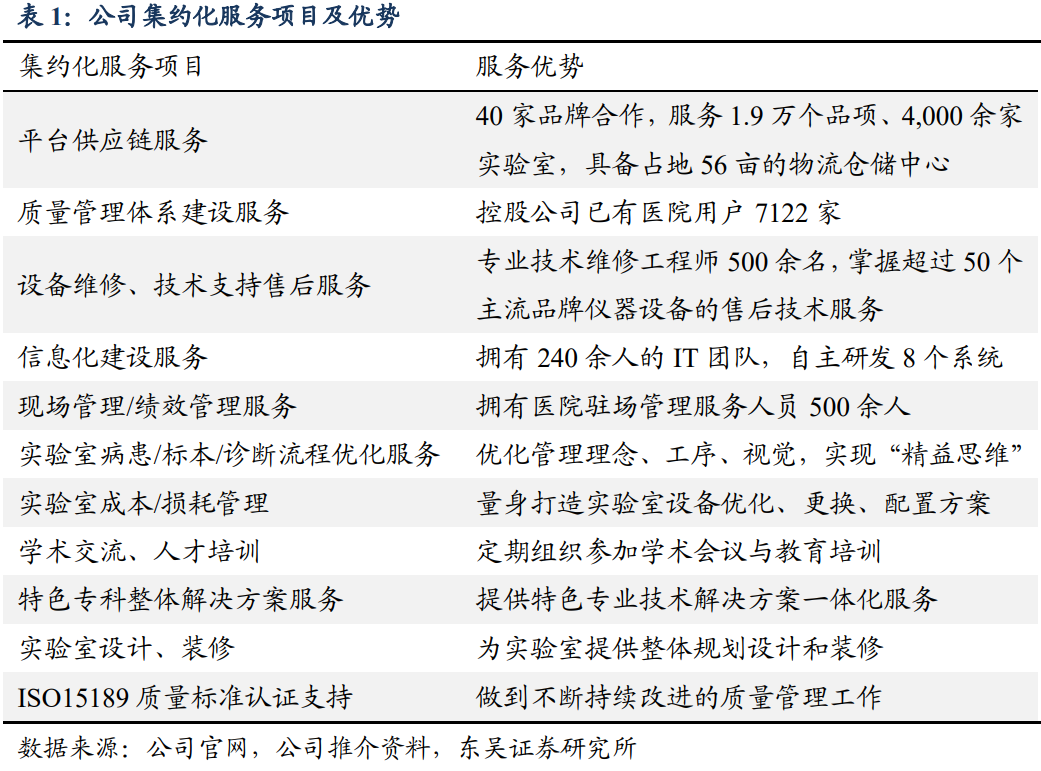

看点四:集约化优势

供应链管理、全流程服务共同构成集约化业务核心优势,保障客户粘性,具备优秀的供应链管理能力,拥有丰富的上游产品线,产品涵盖1200多个厂家与1.9万个品项;下游服务客户数量位居同行业前列,已累计为全国4000余家实验室提供服务。

研报菌简评:公司在核心优势的支撑下,集成、区检服务业务与客户粘性极强,合约周期为5-8年,截止2021年底老客户续约率高达99.6%。

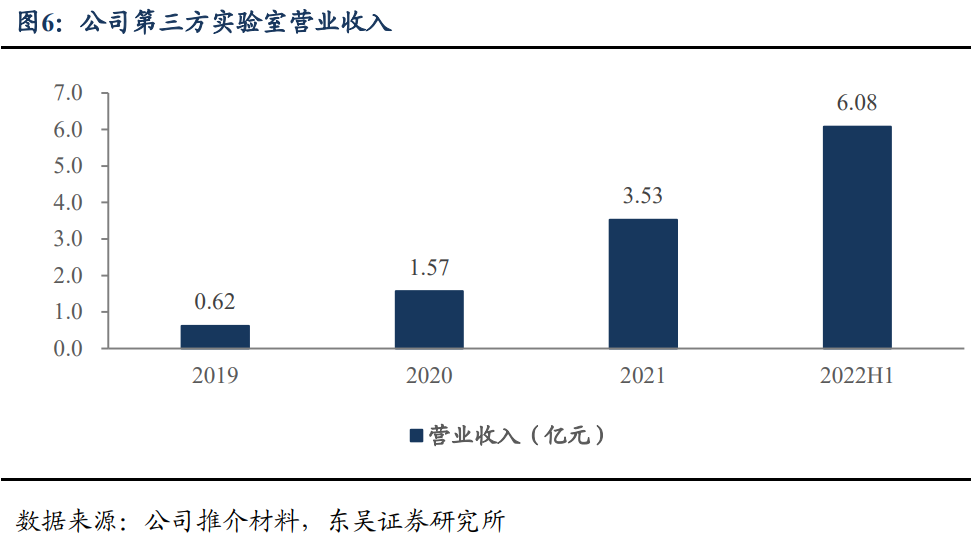

看点五:第三方实验室

院外第三方实验室快速发展,逐步进入盈利期,截至2022年一季度公司旗下共有两家第三方实验室—上海中科润达精准医学检验有限公司和黑龙江龙卫精准检验中心,第三方实验室仍处于快速发展阶段,收入的快速增长主要得益于公司实验室拥有成熟PCR检测基础,具备强而有效地响应疫情期间核酸检测的运营管理能力。

研报菌简评:公司实验室定位于区域内基层整体医疗检测和地区精准检验服务。未来基于院内综合服务积累的客户资源优势,有望进一步增加院外第三方实验室布局。

参考资料:

1、20220828-华安证券-超高分子量聚乙烯纤维:国产替代加速,军用高景气,民用空间广阔

2、20220829-中银国际-润达医疗-603108-短期业绩受疫情冲击,看好公司长期发展价值

3、20220901-东吴证券-润达医疗-603108-内生以服务广拓深耕,外延携手国药共拓市场

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧