中国市场扬帆起航!手术机器人蓬勃发展期

脱水回顾:

今日内容:

Ⅰ

中国市场扬帆起航!手术机器人迎来蓬勃发展期?

随着人工智能的普及和机器人的发展,智能时代已经拉开帷幕。在机器人的应用中,除了已经较为成熟的工业领域之外,手术机器人市场方兴未艾。目前,从手术机器人的主要分类来看,主要分为腔镜机器人、骨科机器人、经自然腔道机器人、泛血管机器人和经皮穿刺机器人五个赛道。从市场规模来看,以达芬奇为代表的腔镜机器人是目前手术机器人中最主流、商业化最成熟的赛道。

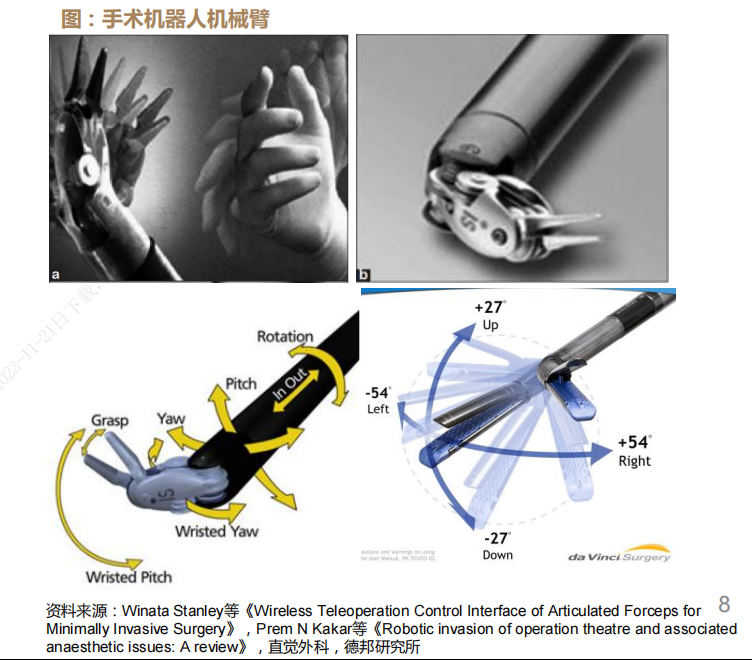

通过腔镜手术机器人,可以帮助医生突破人手极限。以达芬奇机器人为例,其机械臂拥有7个自由度、可以540°旋转,而正常人手的活动范围仅有180度。所以与人手相比,手术机器人具备更大活动范围的关节、提供了更高的灵活性。可以显著提高参与手术的三方:医院、医生和患者获益。

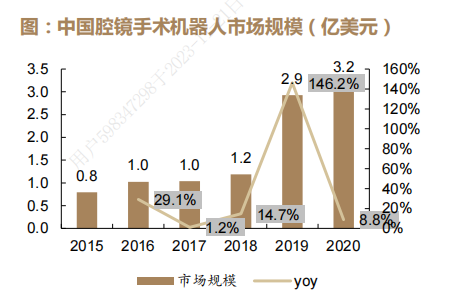

市场规模方面,2020年国内腔镜机器人市场规模为3.2亿美元,15-19年CAGR为39%。从装机量来看,截止2022年11月底,中国有不足17%的三甲医院安装了腔镜手术机器人。从手术渗透来看,全球机器人手术占总体手术比例仅为2%,未来潜在渗透空间大。

2023年6月,十四五期间大型医疗设备配置规划已经下发,十四五期间将新增559台腔镜手术机器人,相比十三五期间下发的225台增幅较大,将为整体市场规模带来较大增幅。配置证下发后,考虑到大型设备进院需要一定时间,预计2024年开始将陆续有订单落地及装机,与十三五期间不同的是,国产近两年陆续有产品上市,预计将抢占部分订单,国产有望崛起。

毕竟,在2021年以前,市场由美国公司直觉外科的达芬奇垄断,2021年以后陆续开始有国产机器人上市,逐步打破达芬奇垄断。虽然直觉外科进入我国已超10年,但截至2023Q2累计装机量仅约350台。而最新的十四五大型医疗设备配置规划落地、国产企业的陆续上市以及今年新一轮配置证的放开,无疑都将促使国产企业迎来发展机遇。

由于手术机器人设备价格昂贵,且耗材和设备锁定,在设备进院之后被竞争者替换的可能性较低,所以研发进度靠前或者已经有产品获批的企业有望在未来抢占窗口期。上市公司投资机会方面可以着重留意设备+耗材商业模式造就的拥有先发优势的先行企业。

A股上市公司中,海泰新光专业从事医用内窥镜器械和光学产品的研产销,是全球首款高清荧光腹腔镜整机系统中核心部件高清荧光内窥镜和荧光光源模组的唯一设计和生产供应商。另外,天智航是国内顾客手术机器人行业的领军企业。公司的通用型骨科导航定位机器人可以满足骨盆、髋臼、四肢等部位的创伤手术及全节段脊柱外科手术要求。

Ⅱ

固体物料后处理智能装备隐形冠军,人形机器人带来增量市场!

博实股份:公司是石化化工后处理成套设备业内拥有自主研发、生产、销售和服务一体化综合优势的大型成套设备供应商。公司主要产品及业务包括工业机器人、自动化成套装备及系统解决方案,并提供相关的增值服务。单机产品、单元产品和系统成套设备,能够满足客户多层次、全方位的需求。公司是国际上少数几家能够系统完成自主研发、成套生产和配套服务的企业之一。

标签:物料后处理龙头、订单充沛、优质客户、人形机器人

看点一:物料后处理龙头

公司是国内固体物料后处理智能装备龙头,专注于为产品应用领域提供粉粒料全自动包装码垛成套设备和合成橡胶后处理成套设备。近年大力发展特种机器人、智能物流仓储系统和环保工艺与装备,提供一体化解决方案及配套工业服务,并积极向光伏硅料等下游领域拓展。

研报菌简评:公司是固体物料后处理智能装备隐形冠军,深耕智能制造装备及相关工业服务,产学研深度融合。

看点二:两大业务

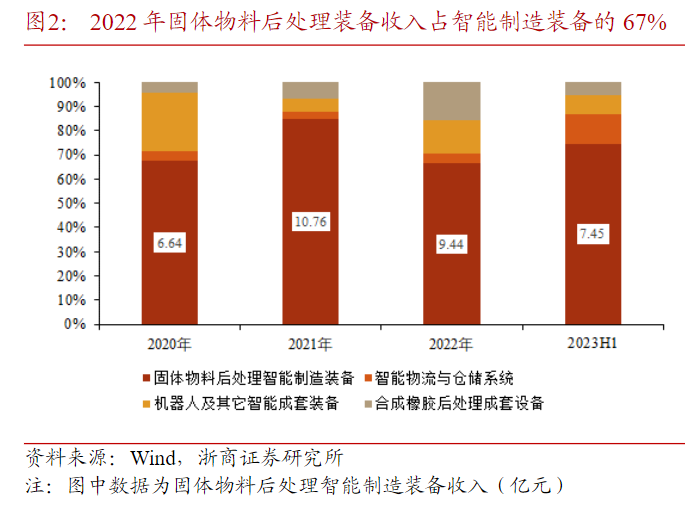

公司业务可分为传统和高成长新业务两类,以智能制造装备及整体解决方案为核心,主营业务包括智能制造装备、工业服务、环保工艺与装备等,智能制造装备产品主要包括固体物料后处理智能制造装备、橡胶后处理智能制造装备、机器人及成套系统装备、智能物流与仓储系统。

研报菌简评:公司物料后处理设备为核心业务,产品体系丰富,积极向下游领域不断拓展。

看点三:订单充沛

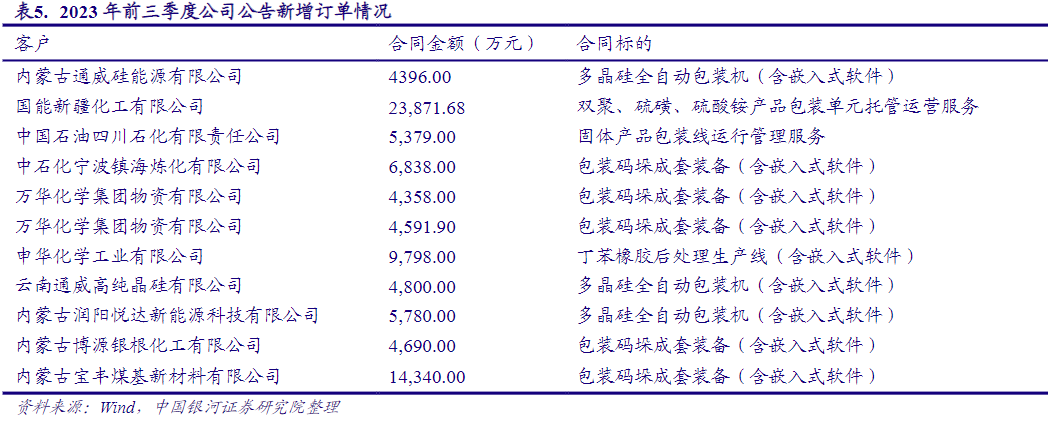

公司截止2023年9月末预收账款+合同负债对应金额16亿元,在手订单较为饱满,2018年以来预收账款+合同负债金额实现稳定增长。智能装备公司产品以销定产,存货科目维持在较高水平,同样反映在手订单充足,近年多晶硅、电石行业成为新增长点。

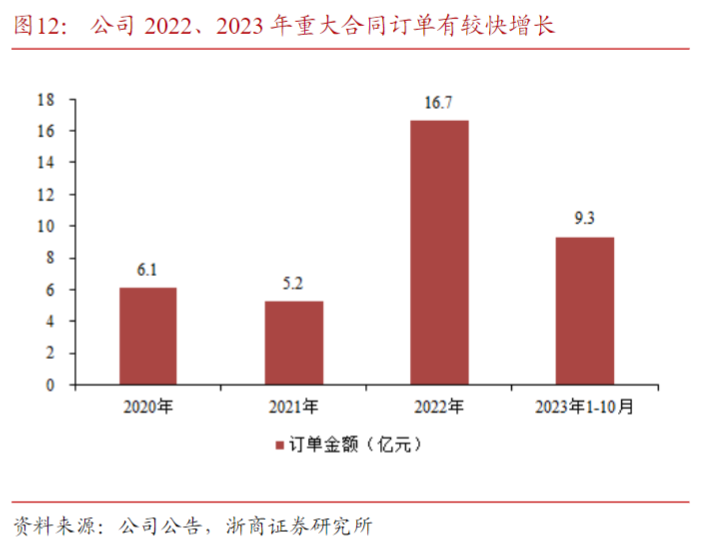

研报菌简评:根据公司公告,2022年新签重大合同订单金额16.7亿元,较2021年增长明显,2023年1-10月金额达9.3亿元。

看点四:优质客户

公司石化化工行业客户资源优质,深耕石化化工后段设备20余年,与客户形成了良好的合作关系,在国内市场无同量级竞争对手。下游客户包含中石油、中石化等大型国企,客户资金实力雄厚。

研报菌简评:公司作为石化化工后处理的绝对龙头,在国内竞争优势明显,无明显竞争对手。

看点五:人形机器人

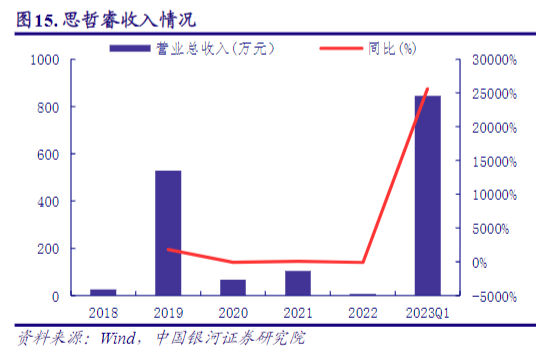

博实股份持有思哲睿13.46%股份,为第二大股东,通过参控股子公司拓展人形机器人新赛道。思哲睿设立于2013年9月,专注于微创腔镜手术机器人领域的研发、生产和销售,目前在手术机器人领域已形成包括腔镜手术机器人、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等在内的产品矩阵。

研报菌简评:思哲睿2023年6月1日,科创板上市申请成功过会,拟募集资金20.29亿元,用于手术机器人研发及产业化项目。

参考资料:

1、20231121-德邦证券-手术机器人行业深度:革命性医疗技术,中国市场即将扬帆起航

2、20230822-中国银河-博实股份-002698-质地优秀的智能装备隐形冠军,稀缺的人形机器人本体标的

3、20231121-浙商证券-博实股份-002698-深度报告:智能装备龙头企业,“机器人+”前景广阔

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧