华为携手长安汽车!智能驾驶迎来新一轮变革

脱水回顾:

今日内容:

Ⅰ

华为携手长安汽车!智能驾驶行业迎来快速发展期?

2023年11月26日,华为公告将与长安汽车合作成立智能汽车解决方案公司,合资公司业务范围包括汽车智能驾驶解决方案、汽车智能座舱等。本次合作标志着华为与车企的合作模式正逐步走向成熟,智能驾驶行业有望迎来新一轮变革。

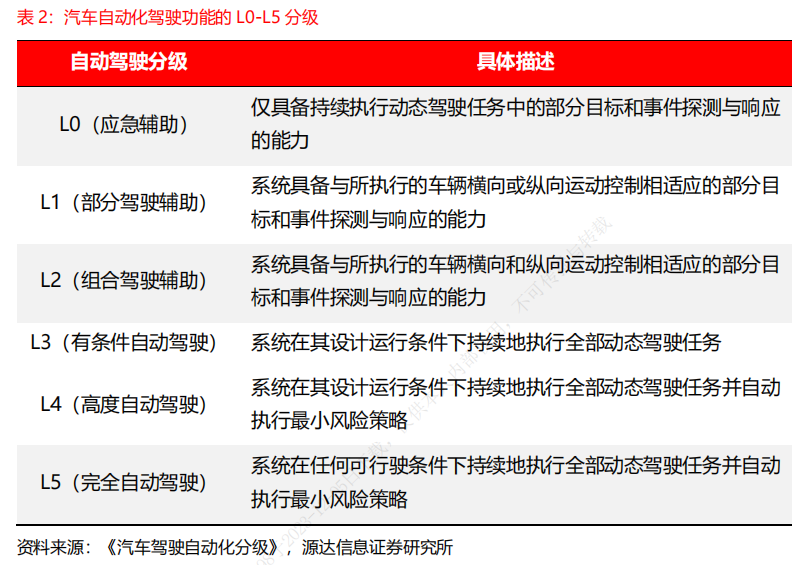

根据《汽车驾驶自动化分级》,汽车自动化驾驶功能可分为L0-L5五级。其中L2和L3是自动驾驶真正意义上的分界线。在L2工况下,驾驶员仍需负责汽车的方向盘控制,自动驾驶仅具备自动、加速和转向等辅助功能。而在L3工况下,驾驶员已无需负责控制汽车,汽车可在限制条件下完成自动驾驶功能。

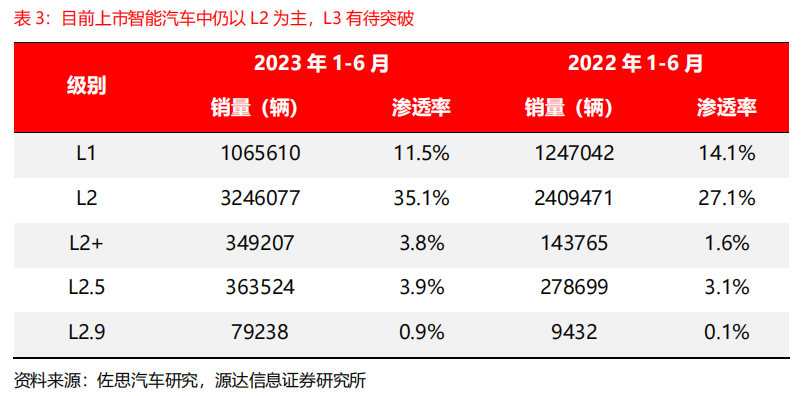

目前,已上市的智能驾驶系统仍以L2为主。2023年1-6月国内乘用车销量为925.61万辆,其中L2及以上车型销量渗透率达43.6%,同比增长11.6%,而具备L3自动驾驶能力的汽车仍有待突破,瓶颈在于技术仍需进一步突破及缺乏相应量化衡量标准。在华为发布智能驾驶系统ADS2.0,将其定义为L2.999…,并积极参与L3标准的制定和出台后,智驾系统向L3级的跨越又迈出了巨大的一步,对智能汽车行业意义重大。

产业链来看,智能驾驶系统包括传感器、计算平台、执行器与应用算法四个子系统。其中计算平台和传感器即类比人的大脑和眼睛。计算平台方面,华为MDC计算平台采用自研晟腾算力芯片,为华为的智能驾驶系统提供算力坚实底座。

传感器方面,作为智能驾驶系统的“眼睛“,主流的汽车传感器包括激光雷达、毫米波雷达和视觉传感器。其中激光雷达的优点在于夜间探测能力好,且适用于近距离和小型复杂障碍物的探测;毫米波雷达的优点是远距离、恶劣天气工况下探测能力好;视觉传感器的优点是成像能力强。而上述三者目前都已成为智能汽车的标配。

在华为ADS2.0中,配备有15个传感器:1个激光雷达、3个毫米波雷达、11个视觉传感器。相较ADS1.0减少使用了2个激光雷达、3个毫米波雷达和2个视觉传感器。

从未来趋势看,激光雷达成本较高,一般在3000-8000元,目前仍处于降本过程中。而毫米波雷达的价格在1000-2000元;视觉传感器的价格在1000元以下。由于激光雷达的成本较高,目前智能汽车厂商普遍在减少激光雷达用量,而毫米波雷达等核心器件则有望受益需求放量和国产替代迎来快速发展期。

上市公司投资机会方面,经纬恒润在4D毫米波成像雷达研发方面进展顺利,自研的激光雷达集成系统可以满足L3~L5级别智能驾驶车载激光雷达的全天候工作,且已实现配套量产。另外,炬光科技持续向汽车行业客户交付量产的面光源模组产品和激光雷达光学整形器件,与多家国内外知名的车载激光雷达行业头部客户开展了业务合作,是智能辅助驾驶和无人驾驶应用领域的领先企业。

Ⅱ

持续科技赋能,一体化产业链优势明显的座舱内饰件龙头!

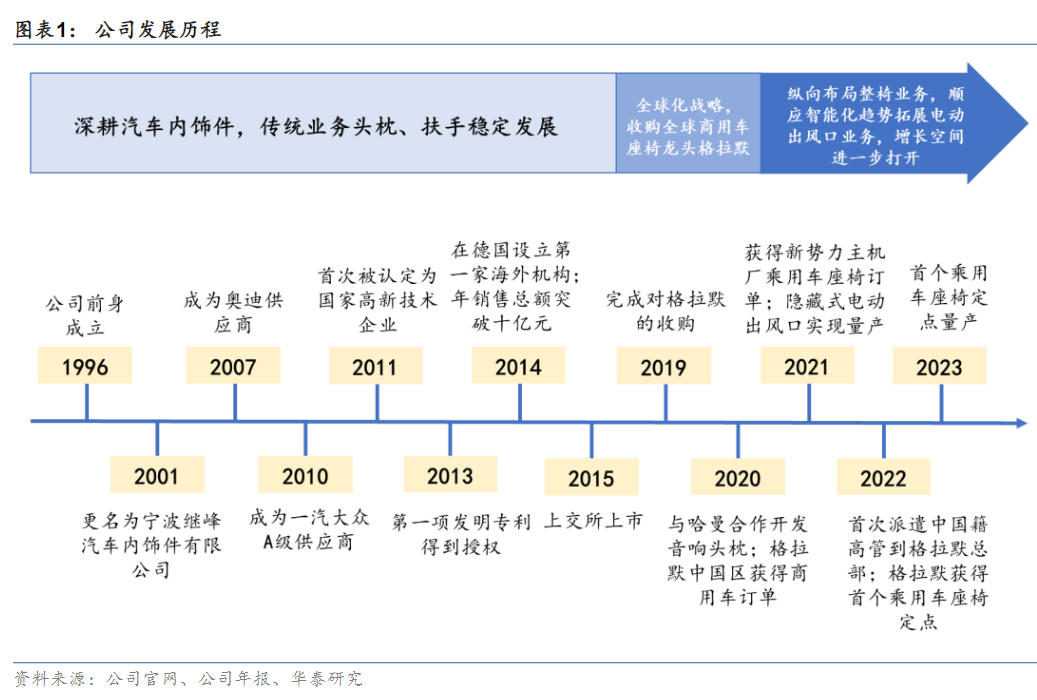

继峰股份:公司成立于1996年。经过二十多年的发展,公司已经成为一家专业设计、生产汽车座椅头枕、扶手的高新技术企业,产品涵盖汽车座椅头枕总成、中间扶手总成、门扶手总成及头枕支杆等四大系列共200余种产品。未来,公司还将持续提升汽车座椅头枕、扶手领域的研发能力和工艺技术水平,努力为客户提供高性价比的综合性解决方案,使公司逐步成为具有国际竞争力的汽车座椅头枕、扶手制造商,实现“百年继峰”的梦想。

标签:座舱内饰件龙头、产品矩阵、垂直产业链、优质客户

看点一:座舱内饰件龙头

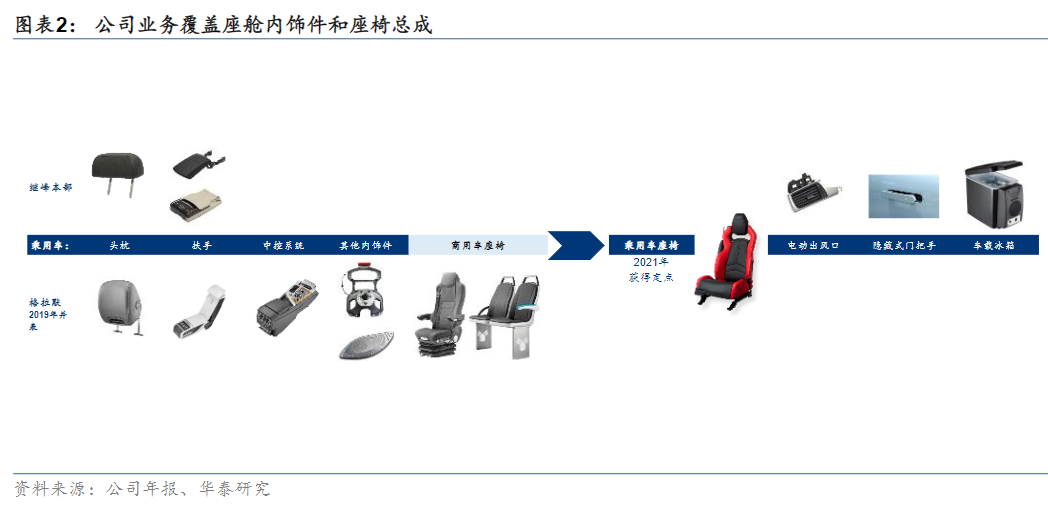

公司是国内乘用车头枕龙头,座舱内饰件领军者,2018年及以前主要专注于乘用车座椅系统零部件,产品包括座椅头枕、头枕支杆和座椅扶手(包括后排扶手和中控扶手)等,公司是国内座椅头枕龙头,收购格拉默,突破座椅总成业务,向集成化、智能化转型升级。

研报菌划重点:公司把握智能座舱发展趋势开发的隐藏式电动出风口实现量产,业务拓展进一步打开公司成长空间。

看点二:产品矩阵

公司基于零部件业务的技术积累和客户资源,从零部件向座椅总成升级转型,产品开始由头枕、扶手等零部件向乘用车座椅总成延伸和升级。乘用车座椅总成业务已取得多个定点,已经开始下线交付公司通过零部件到整椅业务的跨越实现了从Tier2到Tier1的转型升级,产品价值量提升,竞争力增强,未来的盈利空间有望得到拓展。

研报菌划重点:2023年5月,首个乘用车座椅定点项目顺利量产;格拉默也开始参与乘用车座椅业务,为公司乘用车座椅的全球战略打下基础。

看点三:优质客户

公司传统业务市占率稳定,客户结构优化,头枕和扶手在国内乘用车市场市占率近三年保持在20%和10%左右;在巩固传统车型老客户份额的基础上积极拓展新能源车企客户,持续获得新定点,在手订单对应新势力客户包括特斯拉、比亚迪、小鹏、蔚来、理想等,持续优化客户结构。

研报菌划重点:公司的客户不断拓展,从之前的传统车企逐渐拓展到现在的造车新势力。

看点四:垂直一体化

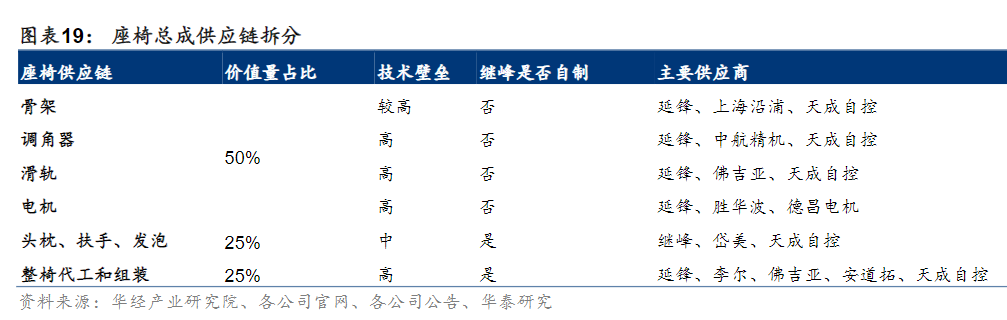

公司核心竞争力为产业链垂直一体化,构筑低成本优势和较强的盈利能力,拥有较为完整的座椅零部件生产链,全产业链自制率高,整个生产环节除金属件的抛光、护面复合是外协生产,其余全部自己完成,包括自研调配头枕泡沫配方,自主设计和制造发泡模具和头枕支杆及座椅扶手骨架、钣金件生产的冲压模具,以及自主设计、制造泡沫模架、泡沫转盘、冲压模具、生产辅助型工装等工装和专业设备。

研报菌划重点:一体化产业链可以为公司带来更高的技术壁垒和更充分的议价能力。

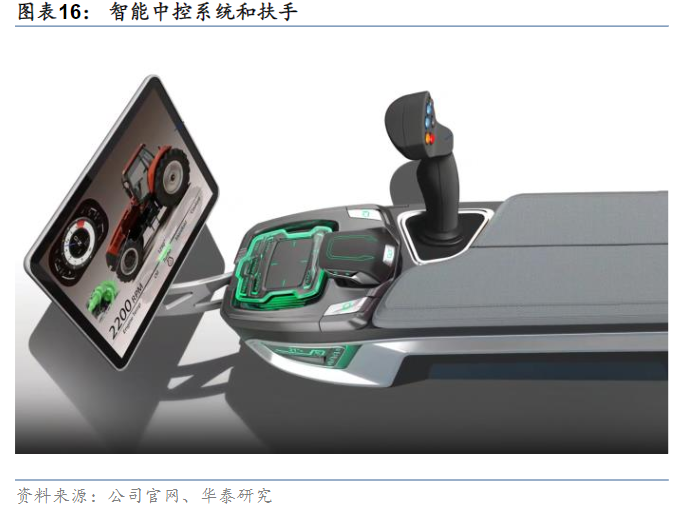

看点五:科技赋能

在产品拓展方面,公司与格拉默从横向和纵向两方面对新产品进行布局。在横向上基于对客户需求的深刻理解,开始在原有传统产品的基础上进行产品的智能化升级,提高产品附加值。在纵向上已开发出多个入智能中控系统等新产品及新技术,有望打开未来成长空间。

研报菌划重点:公司将未来继续探索在人工智能、AI等多个方向的布局,实现多元化的业态。

参考资料:

1、20231204-源达信息-智能驾驶专题研究系列一:华为与长安汽车合作发力智驾,行业有望迎来新一轮变革

2、20231127-华泰证券-继峰股份-603997-海外整合渐入佳境,座椅打开新空间

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧