增速领先全球!医疗新基建暗藏百亿新蓝海

脱水回顾:

今日内容:

Ⅰ

增速高于全球水平!这个医疗新基建领域竟暗藏百亿蓝海市场?

2015年以来,我国多次颁布创新医疗器械相关文件,推动本土医疗器械的创新突破和发展,加快内窥镜行业国产替代进程。与此同时,国家“十四五”时期大力推行医疗新基建。多重政策因素作用下,我国医用内窥镜市场规模有望逐步扩大,国产化进程逐渐深化。

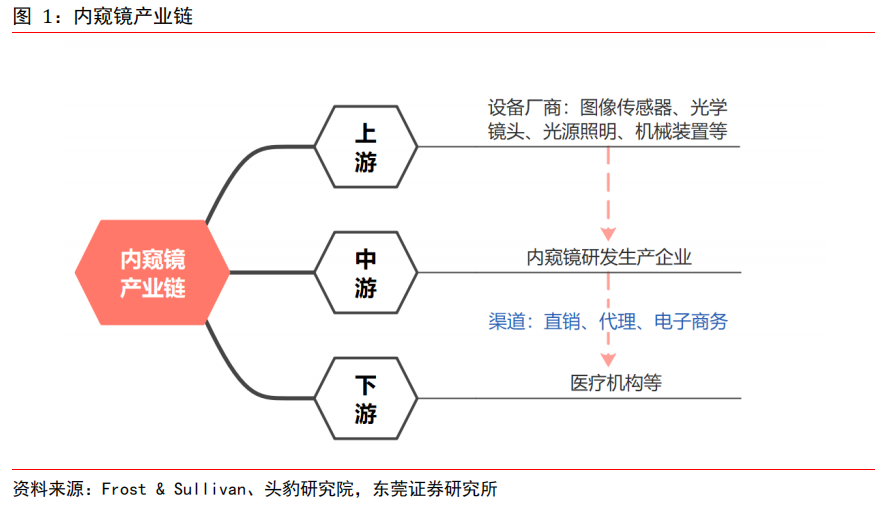

产业链分析,内窥镜行业上游是零部件厂商,提供生产内窥镜所需的设备和材料等,如图像传感器、光学镜头、光源照明、机械装置等。中游是内窥镜研发和生产企业,下游则是医疗机构等。

我国内窥镜行业起步较晚,尚处于发展期。需求端,多因素共振推动我国内窥镜市场需求上升。首先,随着老龄化加深、环境问题增加等因素,我国关节疾病、呼吸道疾病、消化道疾病、泌尿系统疾病等发病率上升或保持较高水平,相应领域的内窥镜检查需求将随之增加。其次,我国微创手术渗透率提升,随着微创手术扩展到更多的临床科室,内窥镜诊疗技术能应用到更广泛的临床场景。再者,社会经济发展,人均医疗消费水平提升,推动我国内窥镜行业持续发展。

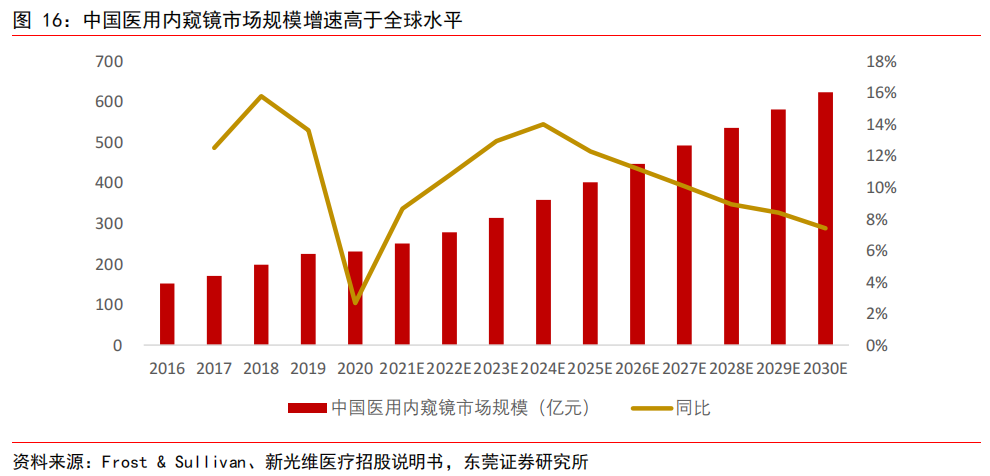

数据统计显示,2016-2020年,中国医用内窥镜市场规模从152亿元增加至231亿元,期间复合增速为11.1%,是全球同期水平的3倍有余。在政策支持发展、国产替代加速、老龄化进程加深、慢性病患者群体壮大、人均医疗费用提升等因素下,我国内窥镜市场需求未来有望保持增长态势。预计2020-2025年,中国医用内窥镜市场复合增速将达到11.7%,到2025年将突破400亿元关口。

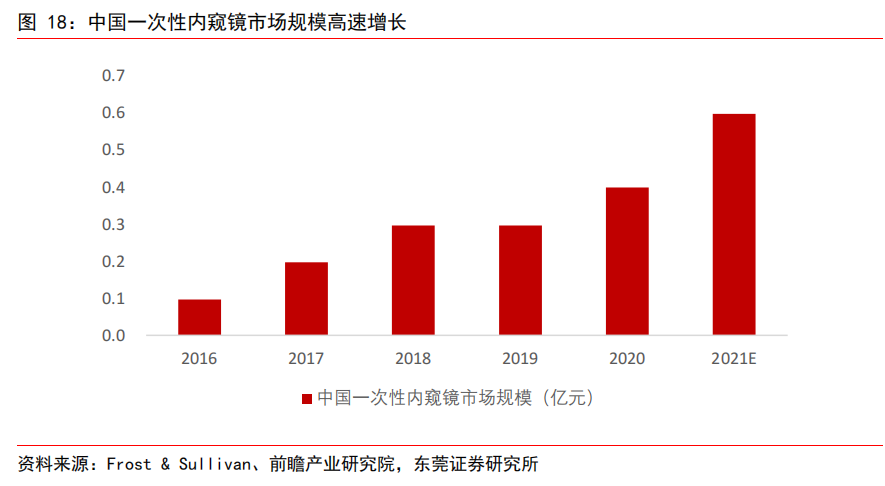

其中,一次性内窥镜由于可避免交叉感染,提高手术安全性,且术前术后无需清洗护理,随着微创手术增加预计将从2022年起呈现爆发式增长。2016-2020年,我国一次性内窥镜市场规模从0.1亿元上升至0.4亿元,期间CAGR高达42.32%;初步估算2021年我国一次性内窥镜市场规模0.6亿元,同比增速高达50%。

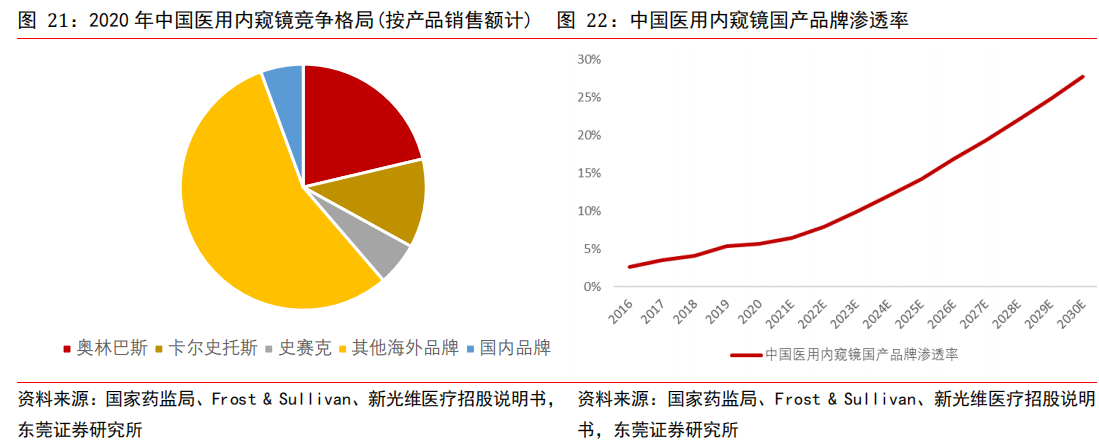

市场竞争格局方面,日本、德国、美国等发达国家的医用内窥镜技术领先,国内目前有内窥镜生产企业60余家,其中上海澳华内镜股份有限公司、深圳开立生物医疗科技股份有限公司、沈阳沈大内窥镜有限公司、北京华科创智健康科技股份有限公司等相对领先。

2020年,中国医用内窥镜进口品牌超9成。渗透率上,2020年我国医用内窥镜国产品牌渗透率为5.6%,较2016年增加了3%,相对增速还是比较快的。相信随着行业需求变化推动技术走向中高端领域,本土企业研发及生产动力较强,凭借较高的性价比优势,在国家政策扶持下,国产品牌崛起指日可待。

上市公司投资布局而言,可以留意研发实力较强、产品储备丰富、渠道不断完善、品牌效应逐步增强的内窥镜企业。在澳华内镜、海泰新光和开立医疗中,澳华内镜的内窥镜业务收入占比最高,接近100%。公司业务主要包括内窥镜设备、内窥镜诊疗耗材以及内窥镜维修服务。目前,公司的AQ-200全高清光通内镜系统与国外厂商主流产品相比已经具备了差异化的竞争优势。

Ⅱ

云转型的国产数字建筑龙头,研发+人才+项目级产品构筑高壁垒!

广联达:公司立足建筑业,围绕工程项目的全生命周期,为客户提供数字化软硬件产品、解决方案及相关服务,业务覆盖设计、造价、施工、运维、供采、园区,以及金融、高校、投资并购等领域,涵盖工具软件、解决方案、大数据服务、移动APP、云计算服务、智能硬件设备、产业金融服务等多种业务形态。

标签:国产数字建筑龙头、云转型、项目级产品、算量软件

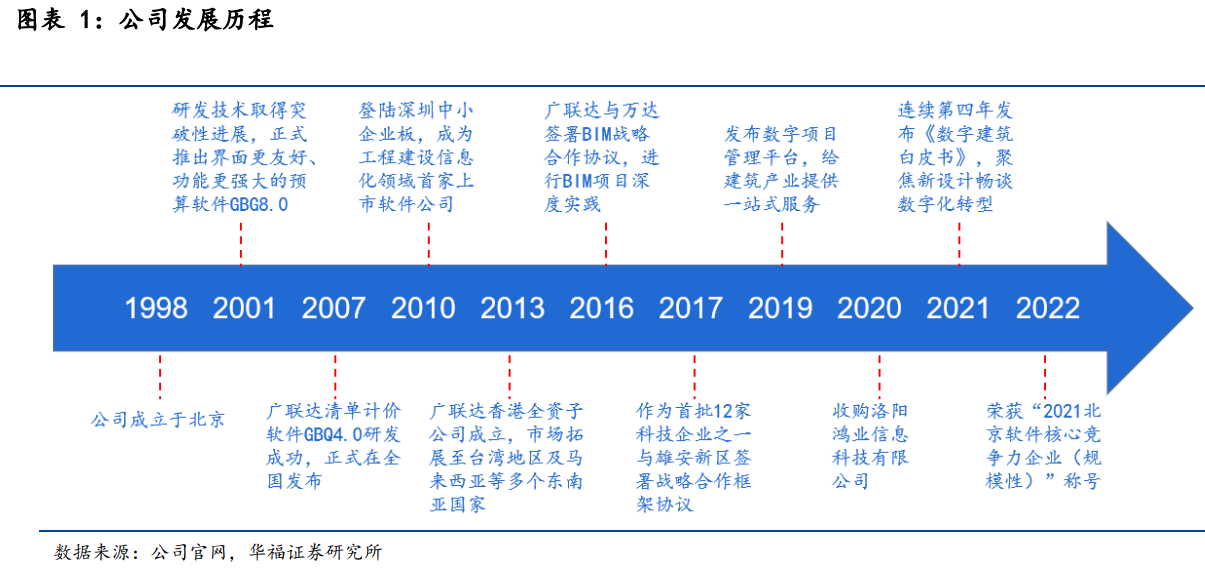

看点一:国产数字建筑龙头

公司是国产数字建筑龙头,行业数字化转型升级领跑者,聚焦建筑行业信息化,争做全球领先数字建筑平台服务商,经过20多年发展,数字造价业务在国内竞争优势明显,2021年公司的核心产品“数字项目管理平台”“荣获中国数字与软件服务最具竞争力产品奖”。

研报菌简评:公司立足于建筑产业,围绕工程项目的全生命周期,逐渐构建出一套高效敏捷的研营销服体系,助力行业数字化转型升级,逐步展现专业化全球影响力。

看点二:云转型

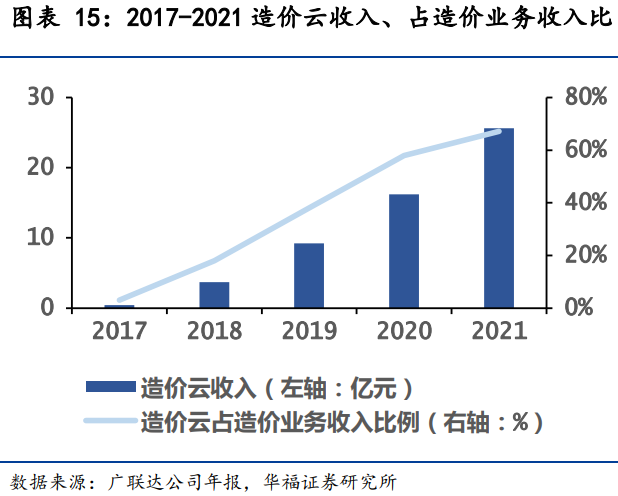

布局云转型十载,云收入持续增长,公司在当前造价市场化转型的背景下,持续推进“数字造价管理”理念升级。2013年正式发布云战略,造价业务开始全面转云,云收入在造价业务收入占比持续提升,2021年造价云收入同比增长58%,占造价业务收入比例达到67.2%。

研报菌简评:公司2021年数字造价业务云转型完成对全国的覆盖,新转型区域转化率以及旧转型区域的续费率实现双提升。

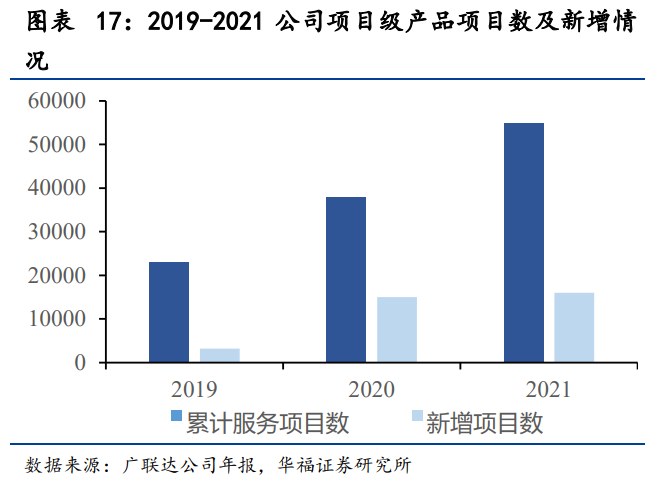

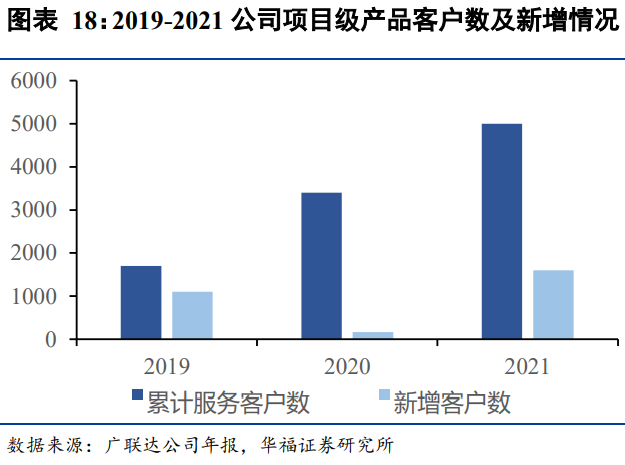

看点三:项目级产品

公司项目级项目数量稳定增长,客户规模增长迅猛,2021年报告期内项目级产品项目数量突破5.5万个,新增数量保持稳定,达到1.6万个;累计服务客户数量超过5000家,新增客户数相比去年实现井喷式增长,新增客户1600家。在2021全年新签合同中,企业和项企一体化的解决方案合同占比达到15%,在头部客户取得了快速突破。

研报菌简评:公司在施工企业客户数字化转型的背景下,紧抓机遇加速合同向营业收入转化的进程,实现了业务规模化的扩张。

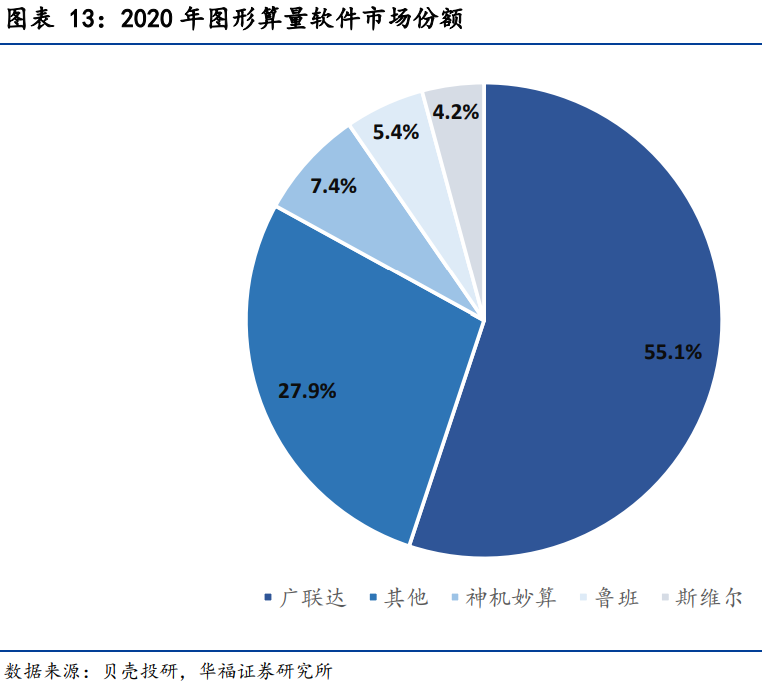

看点四:算量软件

产品市场份额保持稳定,公司算量软件市占率远超竞争对手,主要竞争对手包括鲁班、品茗、神机妙算等软件,但由于产品具备全产品流程服务能力,这些竞争对手尚未上市,广联达是A股中唯一一家做算量软件的公司,据数据显示,公司图形算量软件市占率达到55.1%,远超市场其他竞争对手。

研报菌简评:公司具备其他竞争对手没有的先发优势和技术能力,市占率遥遥领先,竞争优势明显。

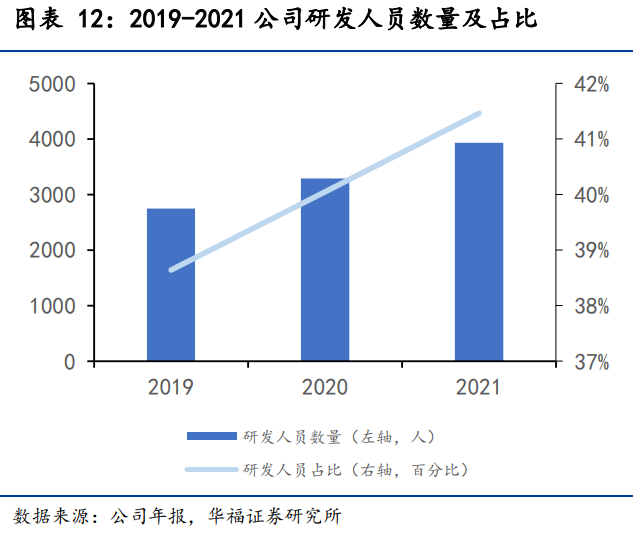

看点五:注重研发

公司高学历人才和研发人员占比提升,员工激励计划常态化。从2019至2021员工总数同比增加33.32%,高学历人才占比显著提升。从员工结构角度看研发人员数量不断上升,研发人员占比由38.64%增加至41.46%。

研报菌简评:公司使用常态化股权激励,激励计划持续覆盖短中长期员工薪酬体系,推动人才和公司共同进退。

参考资料:

1、20220830-东莞证券-内窥镜行业专题报告:市场需求景气,国产替代空间广

2、20220809-华创证券-广联达-002410-工业软件系列研究之六:深度研究报告,长期空间与价值有望重估

3、20220829-华福证券-广联达-002410-国产数字建筑龙头,建筑产业转型升级核心引擎

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧