国产电影崭露锋芒!2024电影市场前景可期

今日内容:

Ⅰ

国产电影崭露锋芒!2024电影市场前景可期?

据拓普数据,2023年影院均恢复运营,居民消费热情复燃,线下场景消费逐步复苏,电影作为线下消费的重要场景,呈现良好回暖态势。

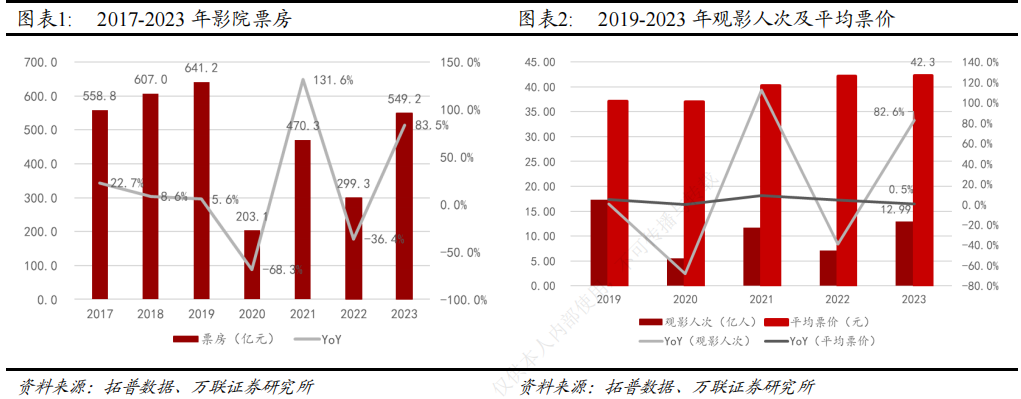

从票房来看,在疫情消退、供片充足、头部国产影片发力等多重有力因素带动下,2023年电影总票房同比上涨83.5%,达到了549.2亿元,回到了2017年水平。从观影情况来看,观影人次及平均票价均有不同程度的上涨。其中,观影人次同比上涨82.6%至12.99亿人次;票价则处于维稳态势,微幅上涨0.5%。

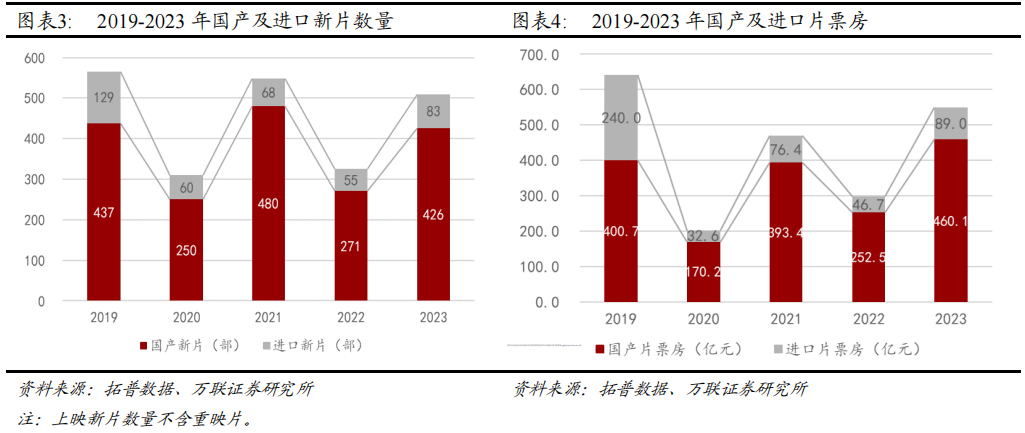

近年来,国产电影逐步发力,2023年上映国产片426部,共收获460.1亿元的票房,占全年总票房的83.8%,同比也出现了大幅上涨的态势。国产影片占比和质量的提升,也使得票房中更多的利润留在了国内市场,而国产片市场的扩容又进一步反哺投资端,在有了更好的收益后又鼓励更多的内容投入和项目开发,在国产影片的投资端和产出端实现了良性循环。

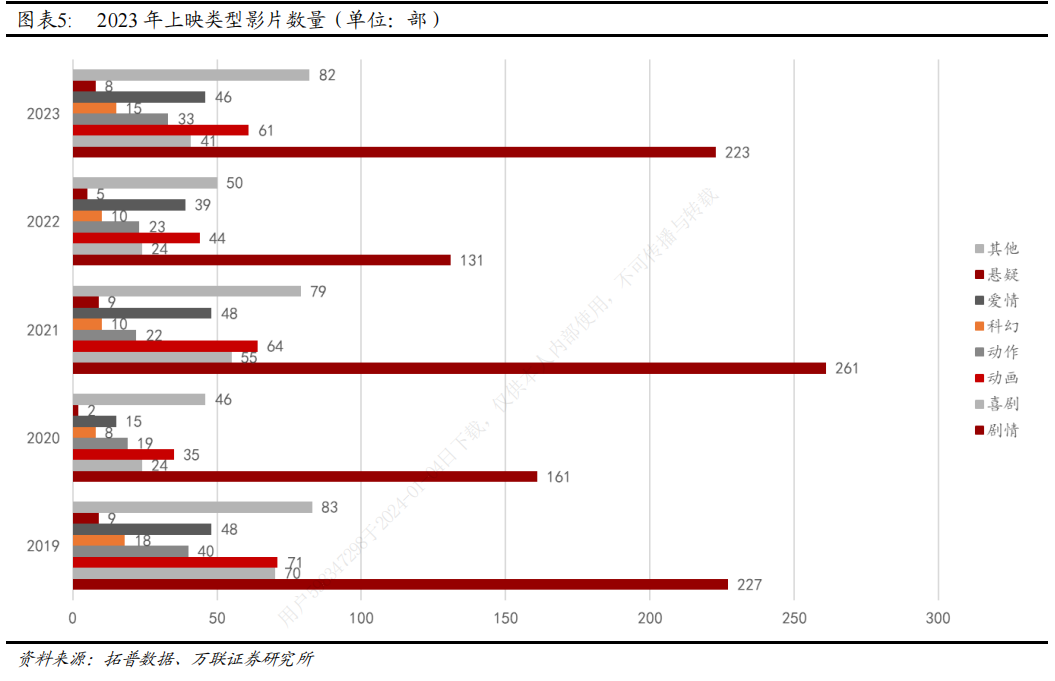

供应端,2023年各类型影片供应量也明显回升。其中剧情片依旧占比较大,共上映223部,票房占比提升3%,位居所有类型影片票房首位。悬疑片在《消失的她》、《满江红》等头部影片优质表现的加持下,仅凭借8部影片占据了整年票房的16.5%,位居第二。而喜剧片方面,虽然数量增加了17部,但票房缩水明显。主要是因为2022年的《你好,李焕英》表现极为突出,2023年喜剧片没有黑马出现,票房表现稍显落后。

影院运营方面,影院新建放缓,2023年新增影院数量857家,同比上涨3.5%,与2022年维持相同水平。从影院运营情况来看,在映影院及在映银幕数维持稳定,但放映场次在2023年达到近年来最高值,同比增长28.1%至1.31亿场次,这说明市场扩张放缓的情况下,影院主要还是以提高影院运营效率为首要目标。

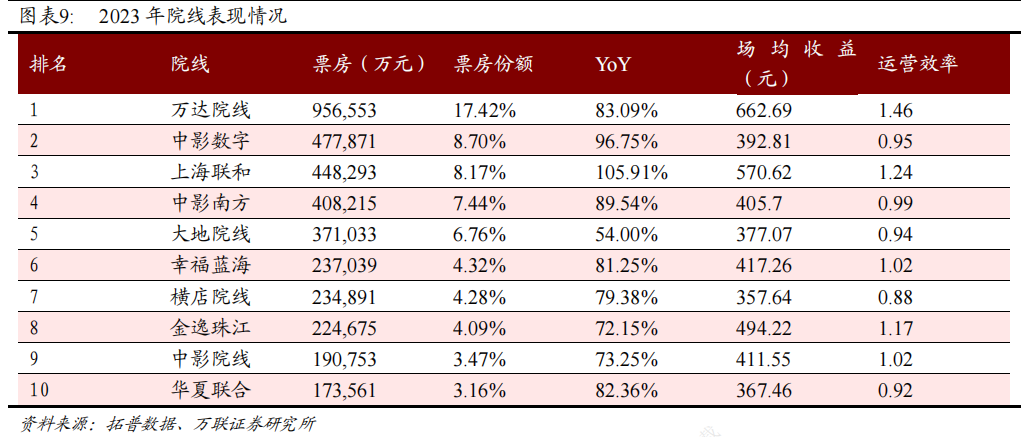

院线表现来看,万达院线持续稳固龙头地位。2023年万达院线票房为95.66亿元,同比增加83.09%,票房份额占比达17.42%,运营效率达1.46,远超同行,位居市场第一。

综上,2023年影院恢复运营,扩内需促消费政策措施持续发力背景下,电影作为线下消费的重要场景,呈现良好回暖态势。随着优质电影定档,各大档期票房表现良好,行业对国产电影关注度再次提升。2024春节档临近下,机构认为可以提前留意影视板块的埋伏机会。

上市公司投资机会方面,优质影片核心制作方、出品方及影视院线相关头部公司可以重点留意。其中,万达电影是国内领先的影院投资及运营商,影院经营的领军品牌。中国电影是我国电影行业领军企业,拥有完整覆盖我国电影行业的产业链体系,曾经参与出品的著名影片包括《流浪地球2》、《满江红》等。另外,光线传媒也是国内影视板块中优质的企业之一。

Ⅱ

扩大产能的个护ODM龙头,引领国潮自有品牌构筑壁垒!

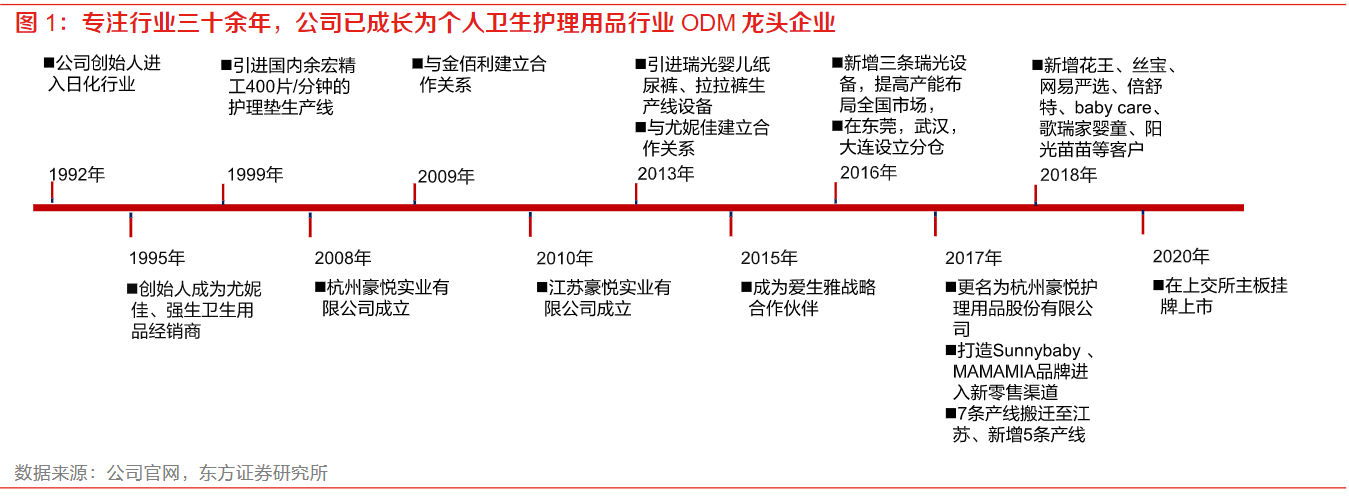

豪悦护理:公司是国内个人卫生护理用品领域的制造商,专注于妇、幼、成人个人卫生健康护理用品的研发、制造与销售业务。经过多年发展业务已涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品产品,与多家全球500强企业及国内知名品牌商建立了长期的合作关系。

标签:个护ODM龙头、四大基地、优质客户、自有品牌

看点一:个护ODM龙头

公司是国内个人卫生护理用品领域领先的制造商,个护ODM龙头企业,专注于妇、幼、成人卫生护理用品的研发、制造与销售业务,产品涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品。

研报菌简评:公司于2011年研发出经期裤,并于2013年开始推向市场,是行业内较早实现经期裤规模化生产和销售的企业。

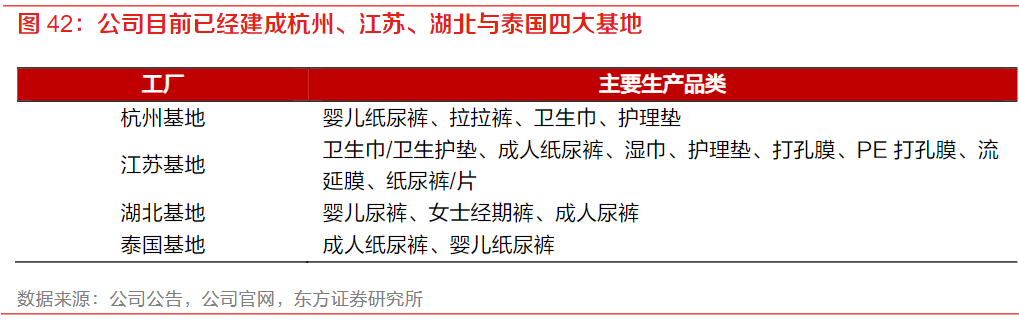

看点二:四大基地

公司产能布局日益完善,目前已建成杭州、江苏、湖北与泰国四大生产基地。2016年以来保持相对稳健的产能扩张节奏,2017年将7条产线搬迁至江苏基地并新增5条产线,2022年下半年先后投产泰国与湖北基地,各大区位产能布局逐步完善。

研报菌简评:湖北基地的投产有助于更好服务华中区域客户,覆盖9亿人口、24小时内快递可达消费者的物流快捷便利的区位优势,进一步提升需求响应速度。

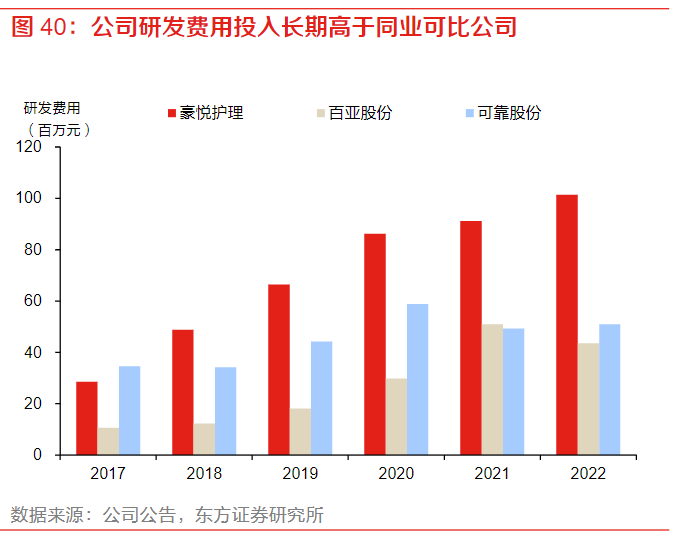

看点三:研发创新

公司重视研发创新,持续加大投入,始终将研发创新放在企业发展的重要位置,持续坚持对研发技术的大力投入。2021年研发费用为0.91亿元,占营收比例为3.7%,截至2023年6月30日已获得179项专利,其中包括13项发明专利,143项实用新型专利与23项外观专利。

研报菌简评:公司进一步加大科研创新力度,持续研发迭代,加快成果转化,努力开拓新的市场,满足消费者的多样化及个性化需求,提高公司核心竞争能力。

看点四:优质客户

公司拥有多元化的优质客户,凭借过硬的研发设计实力、稳定可靠的生产制造能力、优质的供应服务和高性价比的产品,在业内积累了众多优质客户,最初是以金佰利、尤妮佳、维达、花王等全球著名跨国公司的ODM企业起家,2018年以来积极拓展凯儿得乐、蜜芽、子初、景兴健护等国内知名护理用品企业和母婴品牌商等。

研报菌简评:公司绑定优质大客户,也将通过不断开拓新的客户,拓展新锐品牌。

看点五:自有品牌

公司作为国内领先的个人护理用品制造商,抓住市场机遇,加强自主品牌建设,2017年开始加大自主品牌布局力度,目前已形成了相对完备的自有品牌矩阵,覆盖婴儿护理、成人护理、女性护理三大系列,持续完善品牌运营体系。

研报菌简评:受益于“中国质造”、“新零售业态”、“国潮风气”的三维聚力,国产尿裤强势突围的大环境,有助于自有品牌快速崛起。

参考资料:

1、20240104-万联证券-传媒行业跟踪报告:2023年电影市场强劲复苏,国产电影崭露锋芒

2、20231229-东方证券-豪悦护理-605009-研发、制造能力突出,卫生用品ODM龙头行稳致远

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧