护航储能安全!这一百亿赛道迎超级风口

脱水回顾:

今日内容:

Ⅰ

护航储能安全,温控行业迎高速发展?

构建以新能源为主体的新型电力系统是全球实现“双碳”目标的重要途径。其中,全球储能产业高速发展,渐趋成熟。2021年全球电化学储能累计装机量24.4GW,是2017年的8.4倍,且其高增长态势仍在持续。

温控系统可以保障电池在10-35℃最佳温度区间工作,有效防止热失控,并提升储能工作效率,对储能的安全、效率、寿命等起着至关重要的作用。此外,温控通过降低电池间温差,可以延长寿命衰减。展望未来,长时储能、高倍率储能等严苛的工作环境,将对温控提出更高需求。基于此,储能温控系统将迎来重要的发展机遇。

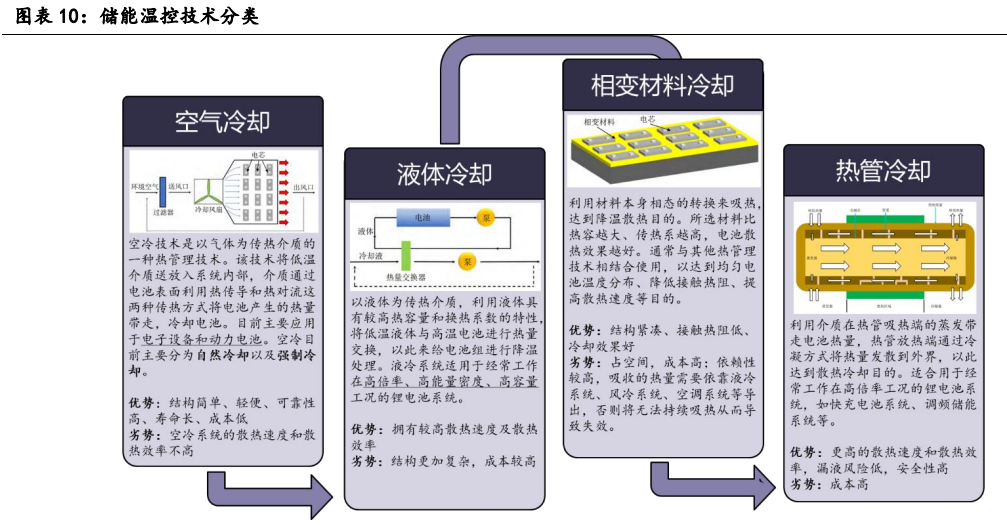

按技术分类,储能温控主要包括风冷、液冷、热管冷却、相变冷却等技术。其中,风冷系统结构简单、可靠性高、寿命长、成本低、易于实现,是目前国内主流技术路径。液冷系统散热效率高、散热速度快,在高倍率、高容量场景下优势凸显,故全球储能系统正呈现液冷加速渗透,取代风冷的趋势。相变冷却与热管冷却目前实际应用较少,尚处于实验室阶段。

展望未来,全球储能利用率提升,温控重要性凸显,液冷将在全球范围加速渗透。

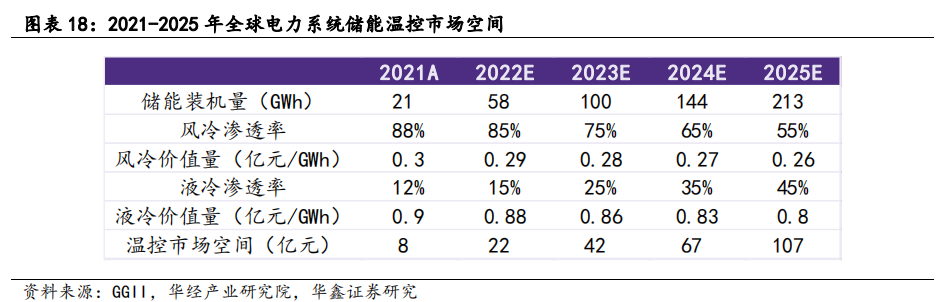

目前,液冷温控系统价值量约为9000万元/GWh,其中,水冷主机系统占比最高,价值量在5000万元/GWh左右。风冷系统结构相对简单,价值量低于液冷,在3000万元/GWh左右,其中,压缩机、风机价值量最大,二者主要原材料为铜、钢等大宗商品。

未来,水冷主机将趋于标准化、规模化生产,大宗商品价格进入下行区间,液冷、风冷系统成本有望逐步降低。预计到2025年全球电力系统储能装机量将达到213GWh。结合对液冷、风冷各自渗透率、价值量判断,预计2025年全球电力系统储能温控市场规模将达到107亿元,2021-2025年CAGR达92%。得益于液冷占比提升带来的单位价值量提升,储能温控增速将高于电力系统储能增速。

温控行业经过百年发展,整体技术成熟度较高,行业参与者众多,均可切入储能温控行业,因此,单纯讨论进入门槛并无太大意义。行业壁垒主要体现在温度控制能力、产品定制能力、成本控制能力、客户认可度等方面。目前,储能温控行业仍处发展初期,竞争格局尚未落定,在以上四方面具差异化竞争优势的企业,将在行业占据一席之地,

国内上市公司中,英维克最早切入储能温控领域,是国内领先的精密温控企业,产品主要应用于数据中心、通信机房等房间级场景,以及无线通信基站、输配电设备柜等户外机柜场景,在风冷、液冷技术均有多年沉淀。2022H1,公司储能温控实现营收2.5亿元,收入占比约29%,目前已经和宁德时代、华为、比亚迪、海博思创等龙头企业建立良好的合作基础,客户信任度高。

Ⅱ

核心专利技术打破垄断,切入蓝海赛道的纳米微球领军企业!

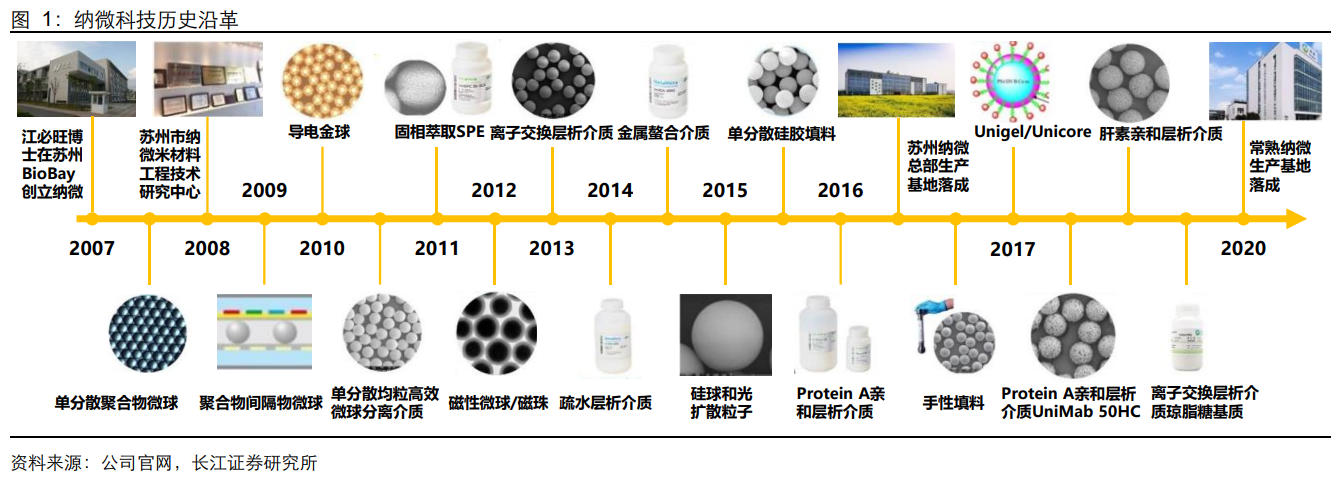

纳微科技:公司是一家专门从事高精度、高性能和高附加值微球材料研发和生产的国家高新技术企业,致力于建设世界领先的纳微米球精准制备和应用平台,是世界上能提供最多品种与规格微球产品的公司之一。

标签:纳米微球龙头、三大应用领域、核心专利、蓝海赛道

看点一:纳米微球龙头

公司是一家从事高性能纳米微球材料研发、生产、销售及应用服务的高新技术企业,立足原创,国内纳米微球领军企业厚积薄发,进入快速发展周期。致力于为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案。

研报菌简评:公司十五年磨一剑,致力于纳米微球领域的深入研究发展。

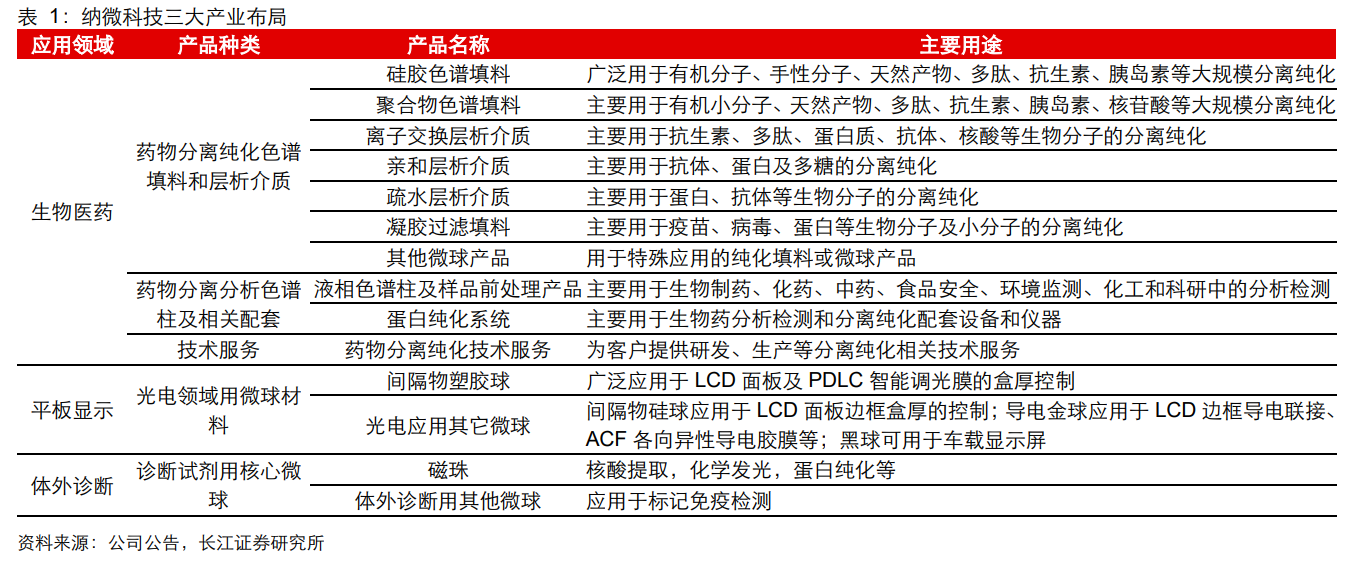

看点二:三大应用领域

公司的产品和服务主要涵盖生物医药、平板显示、体外诊断三大应用领域。生物医药领域主要为药品大规模生产提供关键的分离纯化材料,同时也为药品质量检测和科学研究提供分离和分析色谱柱及相关仪器设备;平板显示领域主要产品为用于控制LCD面板盒厚的聚合物间隔物微球材料;IVD领域主要产品为诊断试剂用磁珠及微球。

研报菌简评:公司实现了三大产业布局,产品用途广泛而且多样化,有效形成产品矩阵增强自身竞争力。

看点三:核心专利

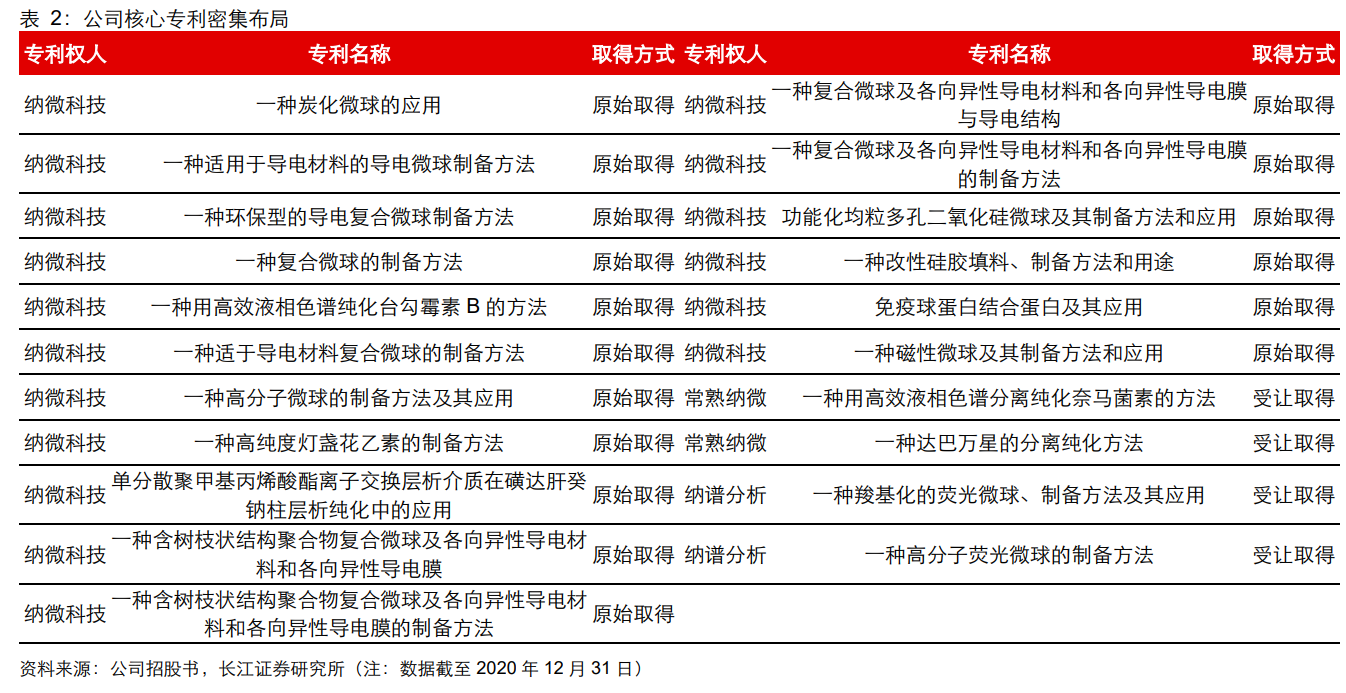

公司自主研发的单分散硅胶微球、单分散聚合物微球、手性色谱填料制备技术打破了国外长期垄断的格局,改变了色谱填料长期依赖进口的局面。截至2020年12月31日,公司及子公司共拥有21项专利,均为发明专利。

研报菌简评:公司依托握多项核心专利技术,打破了垄断格局,改变了依赖进口的格局。

看点四:股权激励

公司2022年1月发布股权激励计划,拟对公司管理层及核心技术人员合计136人进行激励,根据公司股权激励考核目标,2022、2023、2024年营业收入有望达到6.1亿元、8.5亿元、11.8亿元,同比增长37%、39%、39%。公司未来几年仍将维持较高的收入增速,预计随着高价值量的亲和填料的持续放量,公司产品的盈利能力有望进一步增强。

研报菌简评:公司股权激励彰显信心,有利于凝聚团队,激发团队积极性和活力。

看点五:蓝海赛道

近年来,国产填料生产企业快速崛起,赛分科技、博格隆、纳微科技、蓝晓科技等企业先后崛起,在产品领域具备了一定的基础,已经开始实现进口替代。凭借在领域的技术积累,有较高的技术能力,引进高端技术人员,填料领域也实现了产品突破。

研报菌简评:随着国内外市场竞争格局的变化,公司有望获得更多的份额。

参考资料:

1、20220904-华鑫证券-储能温控专题报告:护航储能健康发展,温控迎高速成长

2、20220531-德邦证券-纳微科技-688690-掌握微球制备底层技术,填料国产替代先行者

3、20220904-长江证券-纳微科技-688690-立足原创,国内纳米微球领军者

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧