两月大涨约27%!高弹性猪企布局正当时

脱水回顾:

今日内容:

Ⅰ

上行初期的防守型板块!高弹性猪企布局正当时?

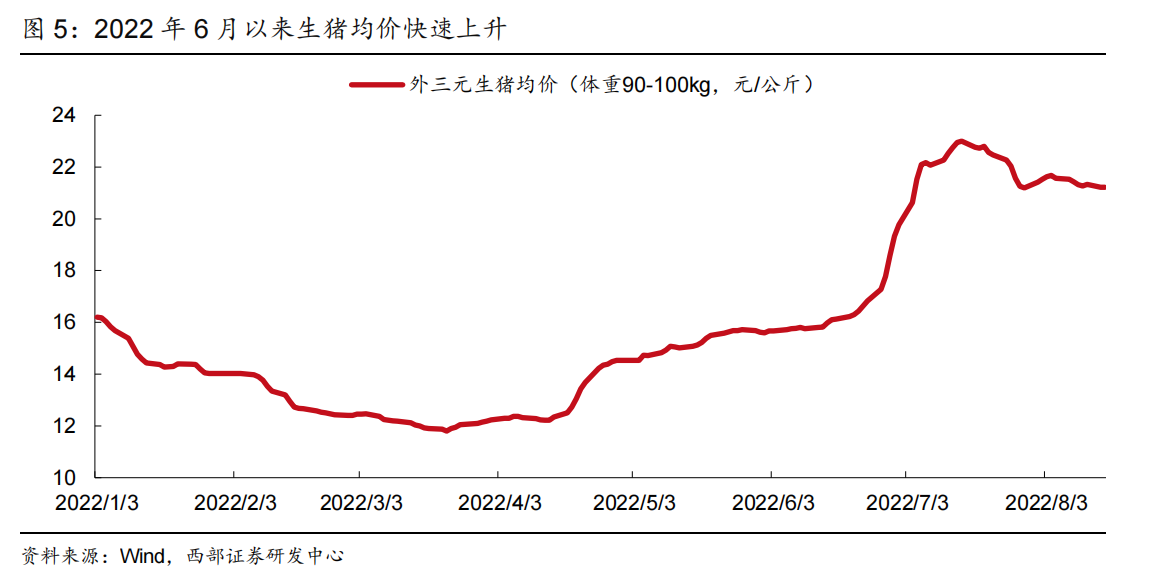

2022年6月下旬以来全国生猪价格出现快速上扬。根据Wind数据,截至2022年8月14日,全国生猪(外三元,体重90~100KG)的均价为21.22元/公斤,较6月20日16.66元/公斤均价上涨约27.37%。7月15日,生猪均价上行至23.00元/公斤高点,随后小幅回落,部分地区猪价甚至上探24.00元/公斤。

本轮猪价短时间的快速上行超出市场普遍预期。机构认为猪价上行的主要原因有两方面。一方面,2021年6月以来,全国能繁母猪存栏量环比持续下滑,存栏量持续收缩的累计效应逐步显现。另一方面,疫情负面影响减弱,居民的消费需求有所上升。供给端,猪价上行后部分中小养殖户压栏惜售、二次育肥的情绪渐浓。

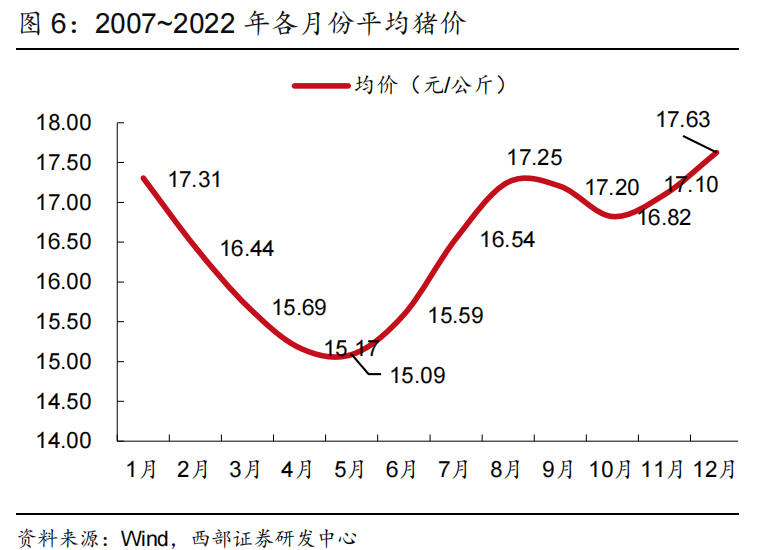

从过去15年各个月份的生猪均价看,春节后的Q2为传统消费淡季,Q1、Q3、Q4为猪肉消费旺季。受春节前备货需求旺盛影响,猪肉价格一般在1月份左右达到全年高位。春节后随着气温逐步回升,猪价消费需求回落,猪肉通常在5月左右到达全年价格谷底。由于7、8月份进入中秋国庆前的备货期,猪肉价格一般稳步提升;11月至春节前,冬季猪肉消费进入全年最旺时间段,价格继续上行。

借鉴历史经验,机构认为传统消费旺季叠加疫情稳定后需求恢复,预计2022H2需求端将继续对猪价形成有力支撑。另外,从猪周期中猪价上下行时间跨度看,上行持续时长较为固定,一般在26~28个月。从21年10月猪价最低点看,到目前为止,猪价已持续上行9个月左右,时间跨度上刚到猪价上行周期的前1/3。展望未来1年左右的猪价,判断大概率维持相对高位。

因此,短期而言,在大盘下跌时候防守型板块的选择时,可以积极把握猪肉行业22H2的交易性机会。猪价高位下,部分猪企高业绩弹性将逐步显现,当下布局上市猪企正当时。

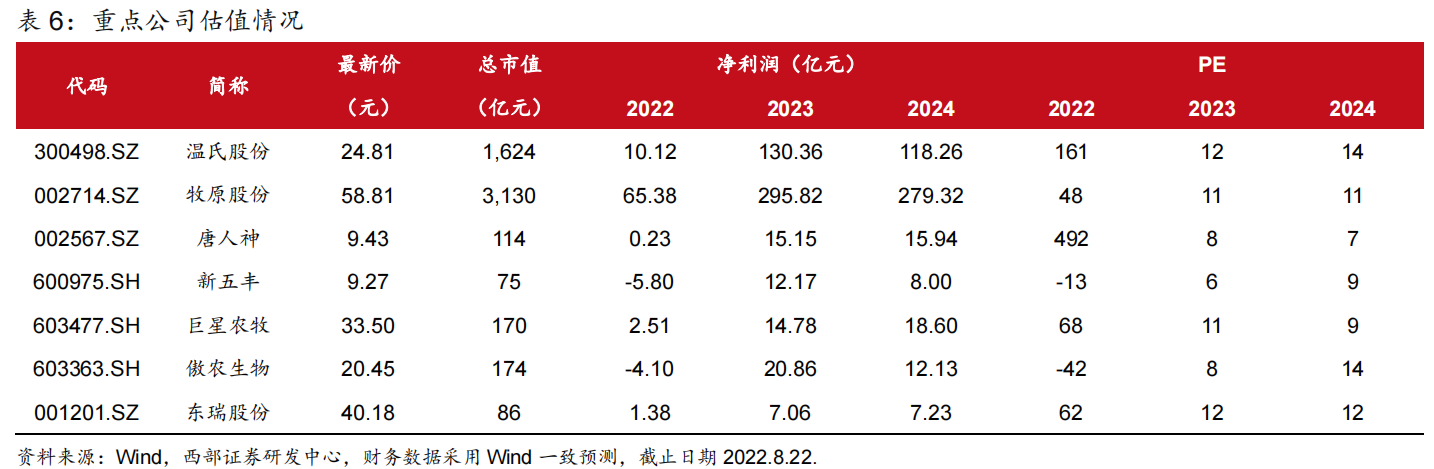

国内上市公司中,唐人神是中国饲料、肉类行业前十强,公司构建了集饲料研发生产、种猪繁育、商品猪育肥、生猪屠宰、肉品加工于一体的生猪全产业链。另外,巨星农牧是西南地区集种猪、商品猪、饲料生产于一体的农业产业化经营的重点龙头企业之一。公司生猪养殖以商品猪、仔猪以及种猪为主,在全国布局十一个生猪养殖基地,建成19个标准化种猪场,21年生猪产品收入17.92亿元,营收占比60.08%。

Ⅱ

三大事业群推动产业链纵深拓展,成本优势明显的区域饲料龙头!

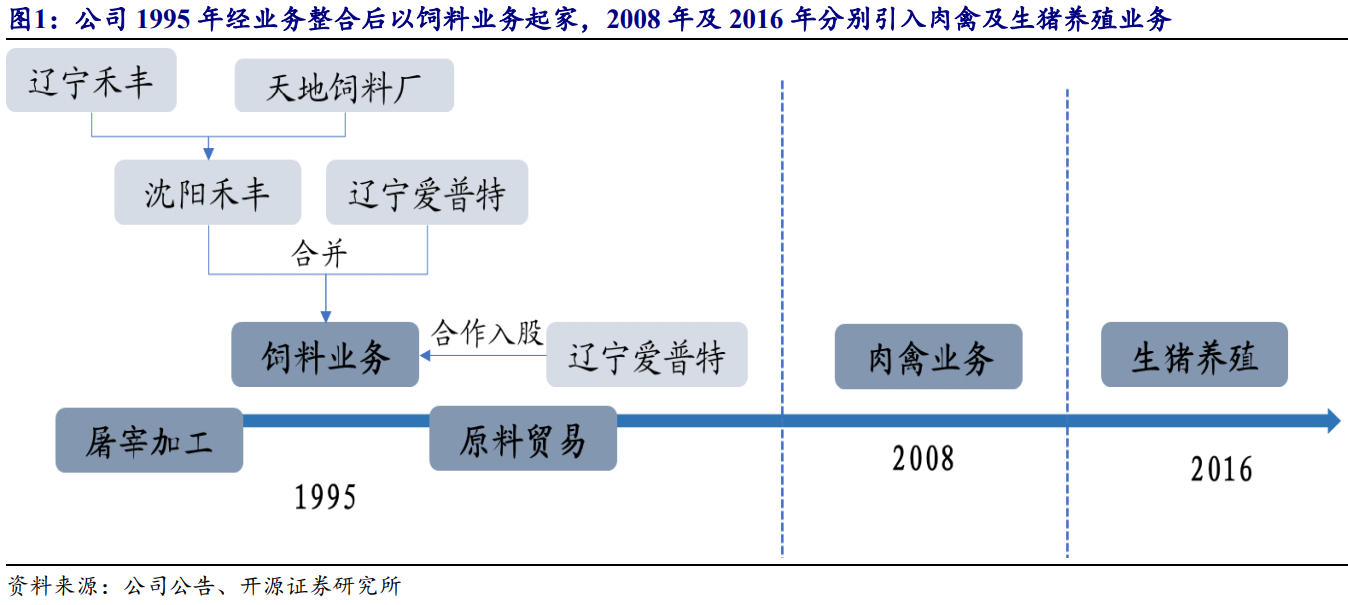

禾丰股份:公司拥有饲料及饲料原料贸易、肉禽产业化、生猪养殖三大核心业务,同时涉猎动物药品、养殖设备、国际事业、宠物诊疗及食品加工等相关领域。目前拥有200余家下属企业,产品覆盖32个省市,并在尼泊尔、印尼、菲律宾、俄罗斯等国家设有工厂。

标签:区域饲料龙头、研发投入、原料优势、三大事业群

看点一:区域饲料龙头

公司是我国东北地区饲料龙头,历经二十多年发展形成了饲料业务、肉禽业务和生猪养殖三大主业并行发展的业务版图,从单一饲料企业逐渐成长为以饲料为核心,上下游产业链纵深拓展的纵向一体化公司,发展出更强的抗风险与竞争能力。

研报菌简评:回溯公司发展历程,饲料业务为肉禽、生猪养殖业务打下坚实的前端基础。2021年公司饲料业务年外销量已超400万吨,生猪养殖年外销量超90万头。

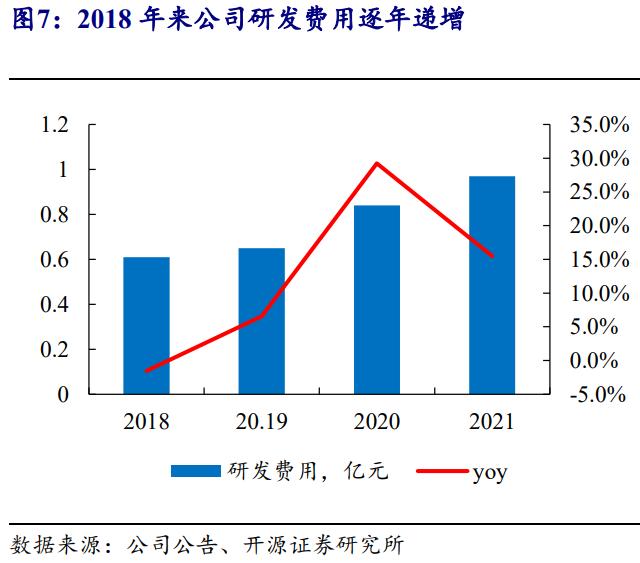

看点二:研发投入

吸引优秀人才加入,加大研发投入力度,拥有数百名硕博士及资深专家组成的技术研发团队,技术领头人深入各大区域,截止2021年末硕士及以上学历占比超过51%。随着人员学历水平的提升,研发投入也逐年增加。

研报菌简评:公司出台股权激励,2021年回购2095万股,累计支付2亿元用于实施员工持股计划或股权激励计划。

看点三:原料优势

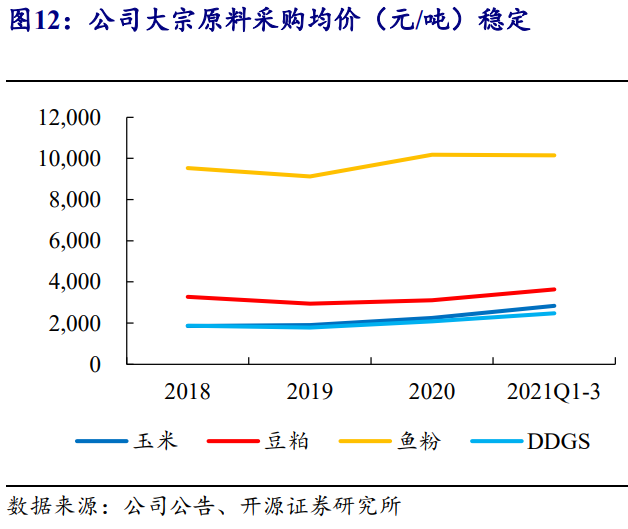

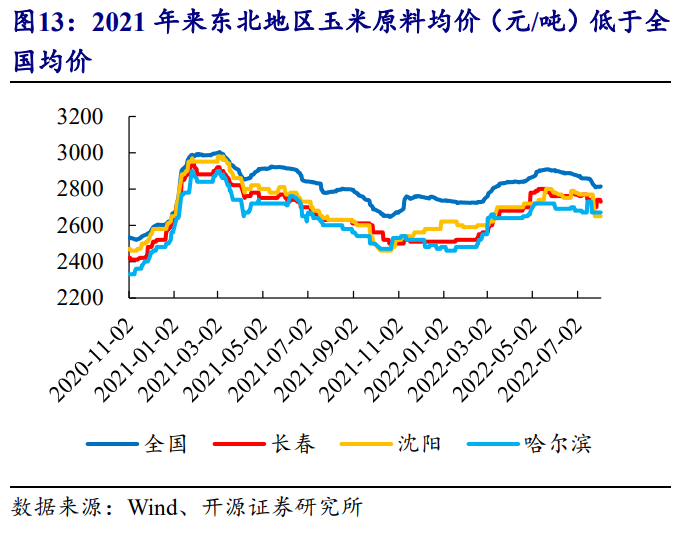

从上游采购来看,公司所处粮食主产区原料采购优势突出,原料贸易赋能饲料主业。在饲料成本结构方面,玉米作为畜禽饲料配方的重要原料,占比最高可达55%;豆粕、鱼粉、赖氨酸等居于其次。产地主要位于东北地区,作为国内最大的粮食产区,玉米和水稻质优量大,深加工企业数量众多,饲料原料及副产品种类丰富、性价比高,物流运输成本低廉。

研报菌简评:公司所处粮食主产区原料采购优势突出,原料贸易赋能饲料主业。

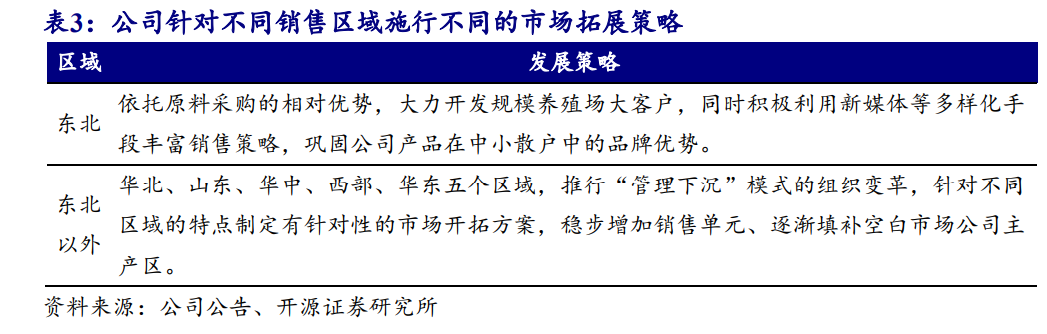

看点四:市场拓展

公司拥有独立完整的采购、生产和销售体系,积极培育和开拓市场。在当地新设分子公司进行饲料产品生产和销售,以自有力量培育和拓展市场;利用资金、技术和品牌优势,战略性选择有愿望合作的当地饲料企业或者大型养殖场共同成立联营或合营企业,强强联合,共同开拓市场。

研报菌简评:从下游销售来看,在区域拓展方面,公司根据不同区域设定市场拓展策略,在原有区域管理的基础上,设立不同饲料品种营销事业线,促进营销、服务体系相辅相成。

看点五:三大事业群

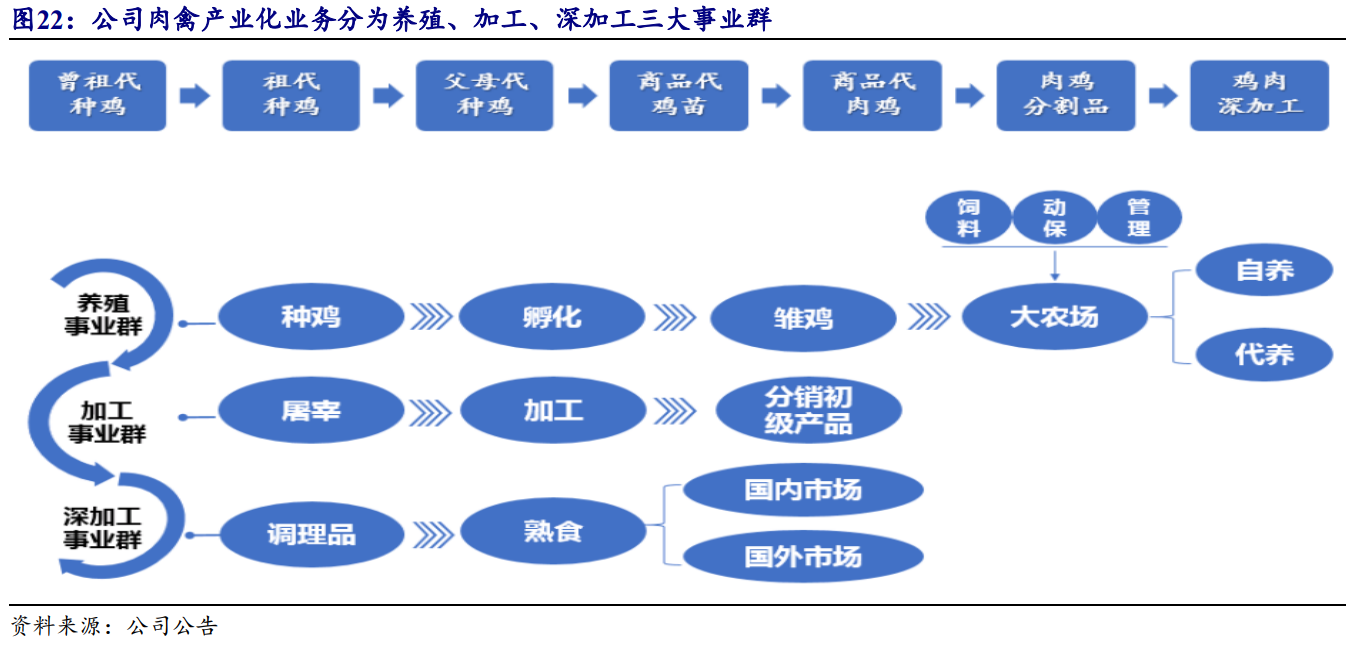

公司肉禽产业化业务分为养殖、加工、深加工三大事业群,肉禽业务涵盖肉种鸡养殖、孵化、饲料生产、商品代肉鸡养殖、肉鸡屠宰与加工、调理品与熟食深加工产业链各个环节。在产量大、扩张速度快的情况下仍保持了较好的利润规模。

研报菌简评:上游注重养殖效益,轻资产模式撬动业务扩张,肉禽产业规模有序扩张,一体化水平渐趋成熟。

参考资料:

1、20220823-西部证券-生猪养殖行业深度报告:猪周期上行初期,布局生猪养殖上市公司正当

2、20220823-开源证券-禾丰股份-603609-公司深度报告:盈利能力迎来修复,产业链条持续纵深拓展

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧