沿海各省密集加码!海风赛道景气度爆棚

脱水回顾:

今日内容:

Ⅰ

23年高景气显现,海风赛道投资机会不容错过!

2022 年,我国沿海各省先后发布“十四五”可再生能源发展规划及相关政策,多数提到海上风电并提出海上风电装机规划,重点推进海上风电建设,山东、江苏、广东进一步提出要打造千万千瓦级海上风电基地。

欧洲方面,英国和德国 2030 年的累计装机目标分别为50GW、30GW,荷兰、丹麦设定目标为 22.2GW 和 12.9GW,四国 2030 年海上风电新增装机占欧洲整体60%以上。在 IRA 政策助力下,到 2027 年美国预计新增海风装机 11.7GW,市场空间巨大。中、欧、美加码海风开发背景下,海风成为高景气赛道,相关产业链迎来投资机会。

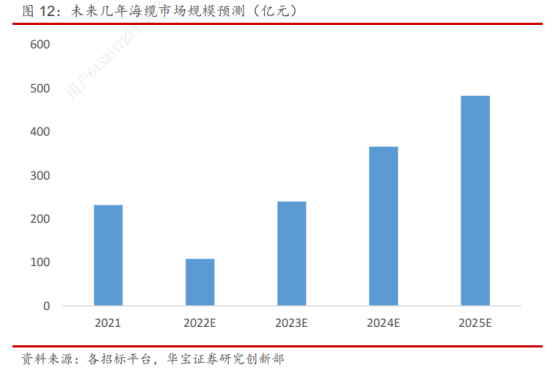

1、海缆

海缆未来将从大长度、高电压、柔性直流三个方向发展:深远海趋势带动离岸距离增加,送出缆距离将越来越长,海缆用量增加;同时海上风电规模化发展背景下,海缆采用高电压、柔性直流将是大趋势,最近的海上风电招标项目如粤电青洲一、二 1GW 项目、三峡阳江青洲五、七 2GW 项目均采用 500KV 的柔性直流。三因素综合作用下,海缆单千米、单 GW 价值量增加,海缆市场空间有望大幅打开。伴随海上风电装机规模不断扩大,预计到 2025 年海缆市场规模有望达到 450-500 亿规模,同时带来海缆单位价值量的提升。

2、塔筒&铸件

国内海上塔筒需求量大、成本较低,具备广阔增长空间,国内塔筒相比海外成本较低,出口前景乐观,即便在反倾销关税下国内塔筒出口仍具备增长空间。

与此同时,风机大型化、海风化背景下,铸件产能相对稀缺。目前全球风电铸件产能 70%集中于中国,中国铸件厂商的原材料成本(生钢国内外价差 10%)、能源成本和人工成本均相对欧洲铸件厂商有较强竞争优势,国内铸件厂商出海前景可期,龙头铸件厂将优先受益。

上市公司中,目前仅有日月股份等头部铸件厂商具有相关大机型配套铸件生产能力,随着大兆瓦机型、海上风电的持续发展,对铸件的抗疲劳性、可靠性、防腐和精加工提出更高要求,市场规模和需求量有望持续提升。

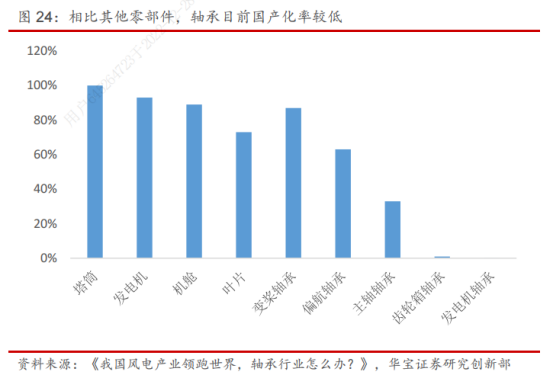

3、轴承

相比于其他上游零部件,轴承目前国产化率相对较低。轴承在风电机多个部件处均有应用,主要包括五类,分别是主轴轴承 1-2 个、偏航轴承 1 个、变桨轴承 3 个、发电机轴承 1 套和齿轮箱轴承 1 套。相比于国产化率超过 7 成的塔筒,发电机,叶片等,目前仅变桨和偏航轴承国产化率相对较高,其余三类轴承国产替代空间广阔,亟需推进国产化。

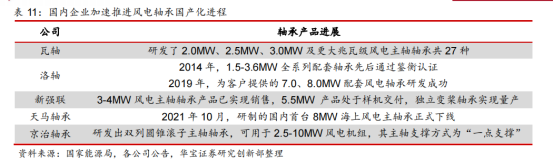

国家政策推动下,国内企业持续发力推动风电轴承国产化进程。近些年以新强联为首的各类民营企业异军突起,不断实现技术新突破,实现轴承的进口替代并批量生产。

综上,海风将是2023年新能源赛道中最具备阿尔法属性的环节。2023 年海风将是招标落地大年,此前 21-22 年形成的高招标低装机的剪刀差形态有望随着疫情放开、江苏军事管制解除以及成本下行经济性显现三大因素而快速收敛,机构看好23年全年海风装机将超12GW,同比增长将超100%。

上市公司投资机会方面,机构建议围绕海缆、塔筒铸件以及轴承等零部件环节进行布局。其中,东方电缆是海陆缆核心供应商,国内唯一掌握海洋脐带缆的设计分析并能进行自主生产的企业。公司海缆产品广泛应用于风力发电行业。天顺风能是国内领先的风塔专业生产商。公司在海上风塔制造领域拥有显著的品牌效应和综合竞争优势。另外,日月股份和新强联分别是风电铸件和轴承领域内的佼佼者。

Ⅱ

一体化布局带来成本优势,风机制造商领航者加快布局海上业务!

三一重能:公司主营业务为风电机组的研发、制造与销售,风电场设计、建设、运营管理以及光伏电站建设运营管理业务,通过整合全球顶级研发资源,持续打造具有竞争优势的风机产品;具备独立进行风电场设计、建设和运营的能力;形成了数字化顶层设计、智能化生产制造、整机系统集成、核心部件制造、风场设计、风场EPC、风场运营维护为一体的风电整体解决方案。

标签:风机制造商领航者、市占率、一体化布局、注重研发

看点一:风机制造商领航者

公司是全球综合排名前十、中国陆上前五的风电整机商。致力于成为全球清洁能源装备及服务的领航者,专注于风电系统集成、控制策略开发和智慧风场运营的管理模式,通过国际性合作开发,持续打造具有竞争优势的智慧风机产品。具备2.XMW到6.XMW全系列机组研发与生产能力,风机产品具备“高、大、长、轻、智”五大特点。

研报菌简评:公司2020年收入同比增长528.57%,2021年进一步增至百亿以上,陆上风机装机量跻身前五。

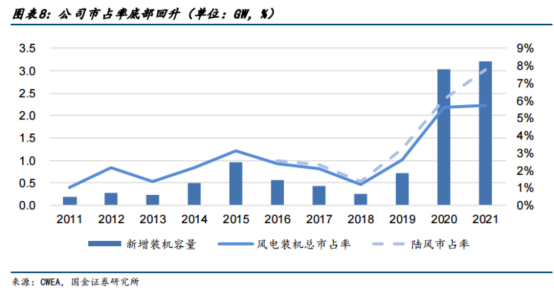

看点二:市占率

公司及时战略转型+把握风电抢装潮,市占率底部回升,,受益于抢装潮,2019年起陆风机组招标价格出现较大提升,行业总市占率底部回升,从2018年的1.2%提升至2021年的5.7%,2021年位列行业第9,其中陆风市占率从2019年的2.9%提升至2021年的7.7%,2021年位列行业第5。

研报菌简评:公司受益于抢装潮,2019 年起陆风机组招标价格出现较大提升,成本优势下,低价竞争抢占市场。

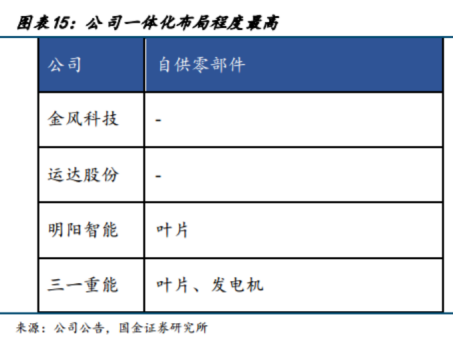

看点三:一体化布局

公司一体化布局程度最高,轻量化设计拉高公司毛利率水平。得益于领先的叶片设计技术、整机设计技术和先进控制技术,有效降低了核心零部件的载荷,在风机上具有一定轻量化优势,核心零部件自产提高公司毛利率水平。目前对于核心零部件叶片与发电机公司已基本实现自供,对于其他重要零部件,如齿轮箱、轴承、轴承座等。

研报菌简评:公司会向联营企业采购部分,一体化布局不仅降低成本,也可在行业景气时保障零部件供应。

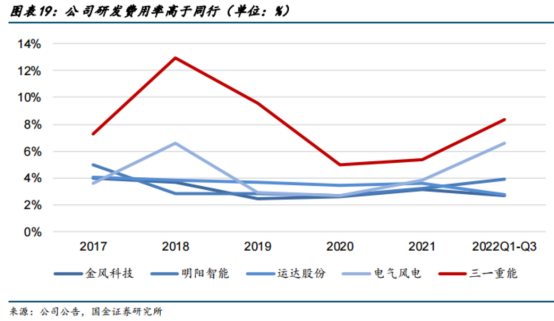

看点四:注重研发

公司布局海上业务,加大海上风机研发力度。目前公司还未有海风产品出售,研发费用远超同行,2022年前三季度研发费用率为8.36%,同比增加1.31%,主要原因为公司为开拓海风市场,加大919项目、915项目及SI-18X625项目等项目的研发投入。

研报菌简评:2022年公司上市募资 54.71亿元,其中11.74亿元将用于新产品与新技术项目,新增研发海上6~10MW双馈风机及90m以上叶片技术。

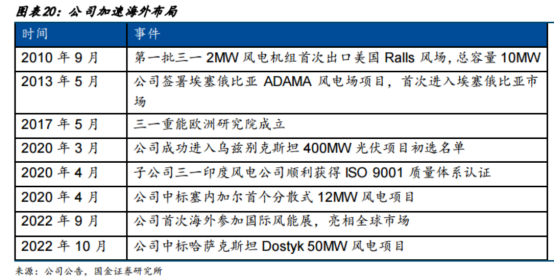

看点五:海外业务

公司近年来积极布局海外业务,通过引进专业的风电行业国际化人才、推行人员本地化等,借助国内发电企业的境外投资项目,及三一全球化的海外体系,推动风机出海,提升公司在国际上的知名度。

研报菌简评:公司重点布局越南、哈萨克斯坦、乌兹别克斯坦、印度、巴西等区域,2022年9月参与汉堡风能展并与GWEC(全球风能理事会)签署了战略合作协议。

参考资料:

1、20221228-华宝证券-风电行业深度报告:海风23年高景气显现,深远海+出海带动投资机会

2、20221103-方正证券-三一重能-688349-公司深度报告:日积而月累,临风而当先

3、20221228-国金证券-三一重能-688349-成本优势助力陆风市占率提升,加速布局双海上+海外

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧