招标数量猛增329%!轨交装备复苏超预期

脱水回顾:

今日内容:

Ⅰ

招标数量超预期!轨交装备复苏趋势不断向好?

6月5日,国铁集团发布时速350公里复兴号智能配置动车组采购项目招标公告,招标动车组8辆编组85组,16辆编组18组;共计103组,此次招标系近3年最大批量招标,无论是从数量还是金额上均超预期。

数量上,23年首次招标即103组,同比去年上半年增幅达255%,本次招标全部为350km/h车型,如果按照350km/h车型计算,同比去年上半年增幅达329%。本次招标量在过去三年的首次招标中属于最多的一次,年度来看国铁招标量一般呈现前低后高规律,按照目前规模全年大概率超过200组招标量,同比22年或将超过50%增幅。金额方面,按照22年招标单价来看,350km/h的智能高速动车组均价在1.8亿,本次招标总额或达到185亿,约占中国中车22年动车组收入的63.55%。

动车组招标超预期的背后反映了当下运力的紧张程度。从之前“五一”假期全国铁路客运的数据情况来看,与2019年同期相比客运量增长了25%,部分地区甚至出现车票售罄的情况。考虑到暑运高峰临近以及后续中秋、国庆假期客流有望延续高增态势,供给端增加运力迫在眉睫。展望全年,根据国铁集团年初工作会议,2023年国家铁路预计完成旅客发送量26.9亿人次,同比增长67.6%;预计完成货物发送量39.7亿吨,同比增长1.8%。疫情后铁路投资有望拐点向上,轨交装备复苏趋势明确。机构预计2023-2025年铁路投资总额约2.5万亿元,年均约8400亿元,较2022年提升18%。

出海角度来看,非洲、南亚和东南亚等“一带一路”沿线国家轨交建设落后,我国轨交装备建设全球领先。过去三年受疫情、地缘政治冲突,“一带一路”经贸合作和投资放缓。预计2023年随外部影响减弱、政府合作深化恢复向好,轨交装备出海有望优先受益。与此同时,新一轮国企改革背景下,轨交装备板块央国企有望迎来“价值重估”。

综上,轨交投资是基建主力之一,2023年出行恢复确定性强,铁路客运量大幅增长,疫情后铁路投资需求有望拐点向上,机构看好整车、核心零部件及铁路设备需求回升,受益“一带一路”,国企价值重估。

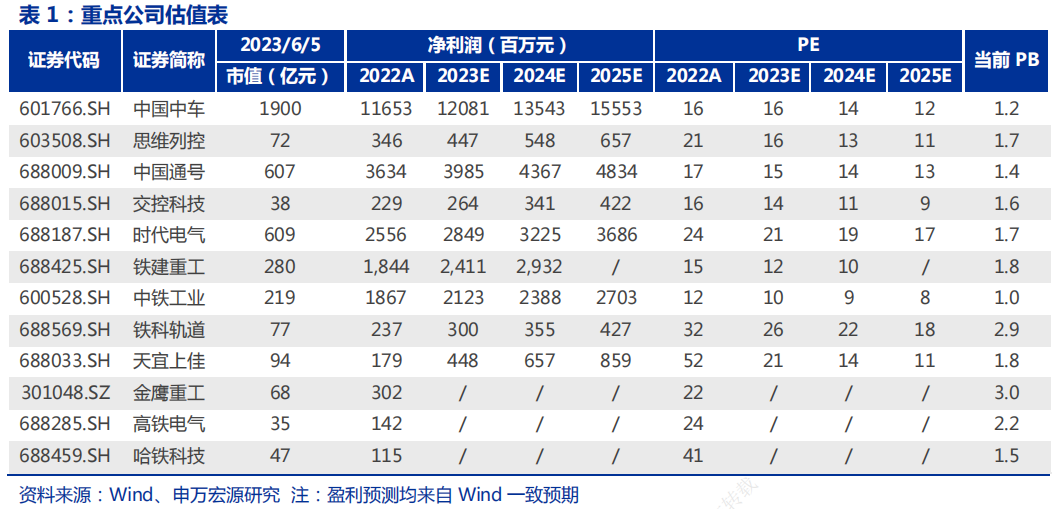

上市公司投资机会方面,可以留意有望受益于车辆招标持续高景气的中国中车;有望受益于智慧轨交发展,带来信号系统订单增长的交控科技、中国通号;有望受益于高铁新建,盾构机下游市场逐步打开的中铁工业、铁建重工等。

Ⅱ

完成战略转型聚焦半导体,氮化镓业务成新增长点!

赛微电子:公司以半导体业务为核心,面向物联网与人工智能时代,一方面重点发展MEMS工艺开发与晶圆制造业务,一方面积极布局GaN材料与器件业务,致力于成为国际化知名半导体科技企业集团。

标签:聚焦半导体、研发投入、设计方案、氮化镓业务

看点一:聚焦半导体

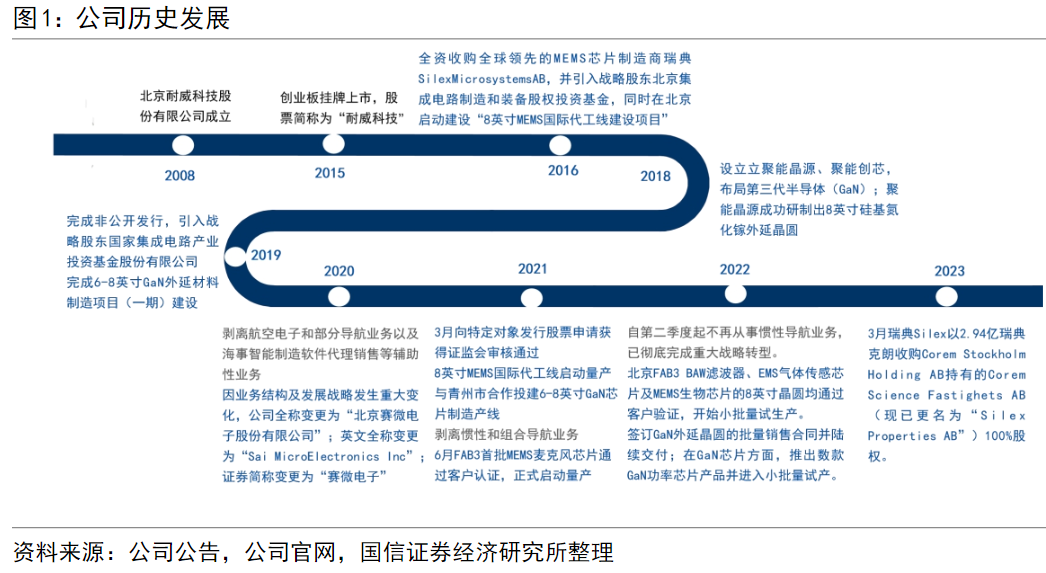

公司自2020年开始剥离非半导体业务,已完全转型为半导体公司,2016年通过发行股份以以7.50亿元的对价全资收购瑞通芯源,其子公司Silex是全球领先的MEMS芯片制造商;2018年开始涉足氮化镓业务。为了转型为半导体企业,一方面重点发展MEMS工艺开发及晶圆制造业务,一方面积极布局氮化镓材料与器件业务,致力于成为国际化知名半导体科技企业集团。

研报菌简评:公司2016年收购Silex,2022年非半导体业务剥离完成,聚焦主业。

看点二:研发投入

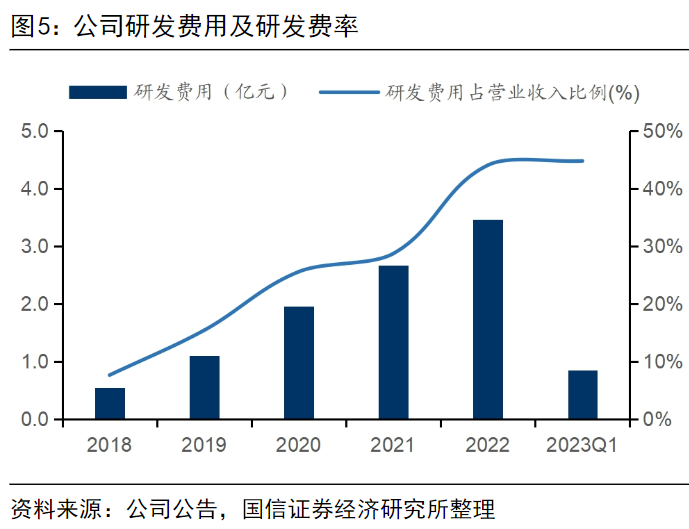

公司重视技术和产品的研发投入。2020-2022年,公司研发费用分别高达1.95亿元、2.66亿元、3.46亿元,占营业收入的比重分别高达25.54%、28.69%、44.01%。2022年公司研发投入总额占营业收入比重较上年继续扩大,进一步加大投入,继续自主探索相关生产诀窍,积累开展MEMS业务所需的基础工艺及专用工艺,以通过本土自主可控技术,为下游客户提供工艺开发及晶圆制造服务。

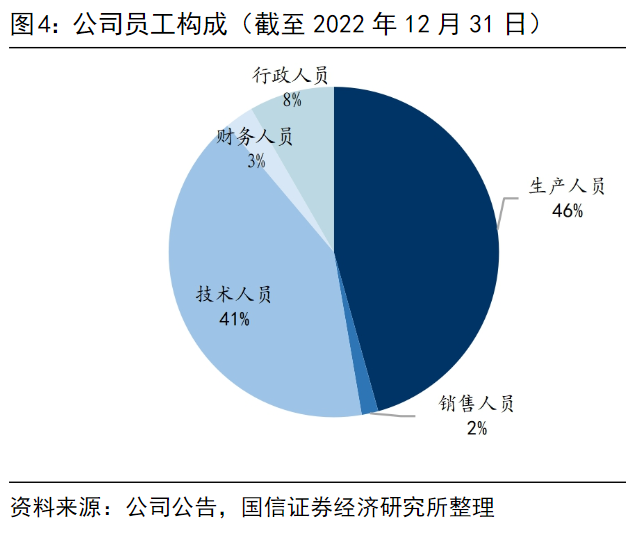

研报菌简评:公司研发团队经验丰富。截至2022年底拥有博士42名,硕士207名,合计占公司总人数的26.95%,研发及技术人员合计384名,占公司总人数的41.56%。

看点三:设计方案

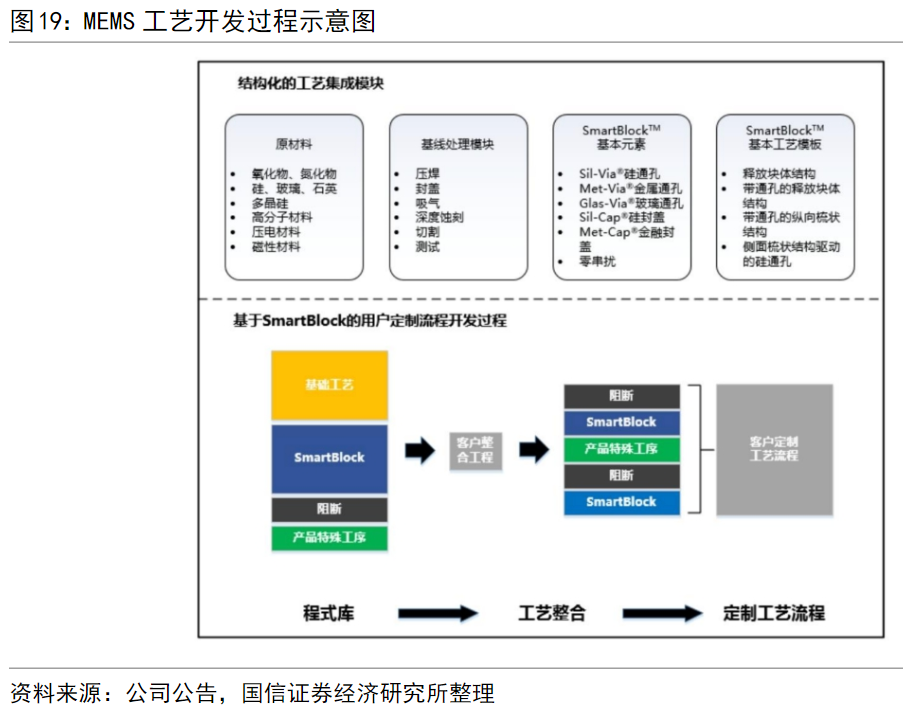

公司根据客户提供的芯片设计方案,以满足产品性能、实现产品“可生产性”以及平衡经济效益为目标,利用工艺技术储备及项目开发经验,进行产品制造工艺流程的开发,为客户提供定制的产品制造流程。

研报菌简评:公司MEMS晶圆制造业务是指在完成MEMS芯片的工艺开发,实现产品设计固化、生产流程固化后,为客户提供批量晶圆制造服务。

看点四:氮化镓业务

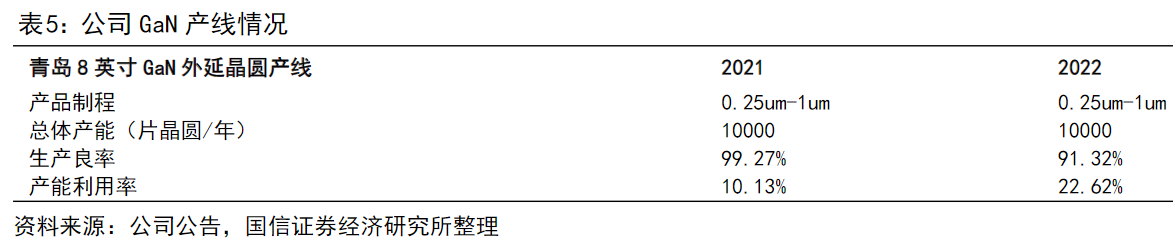

公司拥有青岛8英寸氮化镓外延晶圆产线,参股子公司聚能国际仍在推进GaN芯片制造产线一期产能5000片/月的建设。受限于GaN芯片合作代工产能不足,GaN业务潜能尚未得到释放,显著影响了自身业务对GaN外延晶圆的需求,因此GaN业务旗下青岛6-8英寸GaN外延晶圆产线的产能利用率处于较低水平,未来仍有持续释放的动力。

研报菌简评:公司GaN业务团队掌握了成熟的硅基GaN外延材料生长技术,其生产良率高于90%。

看点五:国内外市场

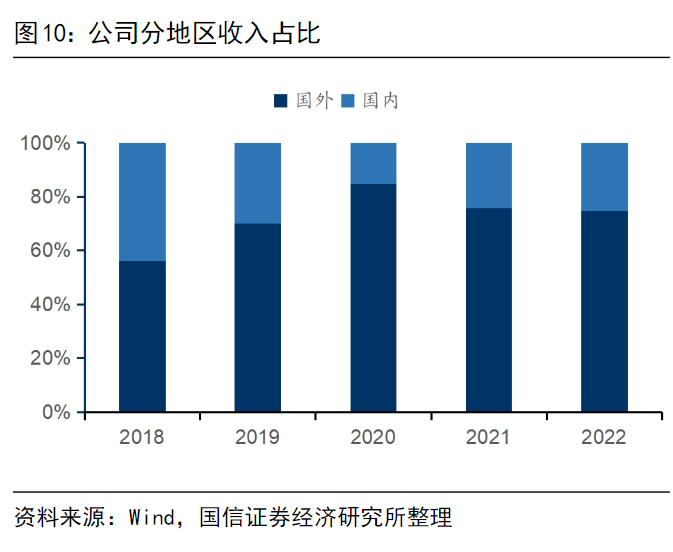

公司2022第二季度完全转型后,公司主要费率保持稳定,在国外的营收占比大,。分地区看2019-2022年在国外的营收占总体营收均在70%以上,2022年国外营收占总营收74.6%。从毛利率看,2019-2022年国外地区的毛利率稳定在50%左右,国内的毛利率波动较大。

研报菌简评:公司提高成本管控应对2022年欧洲供应链紧张程度加剧、欧元区通货膨胀高企,瑞典及北京MEMS产线均持续添购设备、扩大招聘,这些因素推高了业务成本费用。

参考资料:

1、20230607-申万宏源-轨交行业跟踪点评:动车组招标超预期,铁路运力提升迫在眉睫,运输设备显著受益

2、20230607-浙商证券-轨交设备Ⅱ行业点评报告:动车组年内首次招标数量超去年全年,轨交装备复苏趋势明确

3、20230609-东方证券-机械设备行业动态跟踪:2023年6月国铁集团动车组招标动态跟踪,出行恢复确定性强,动车组单次招标量

4、20230609-国信证券-赛微电子-300456:完成战略转型,北京MEMS规模量产线进展顺利

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧