光伏扩产潮持续全年!POE胶膜国产化加速

脱水回顾:

今日内容:

Ⅰ

光伏带动需求,POE胶膜国产化提速正当时!

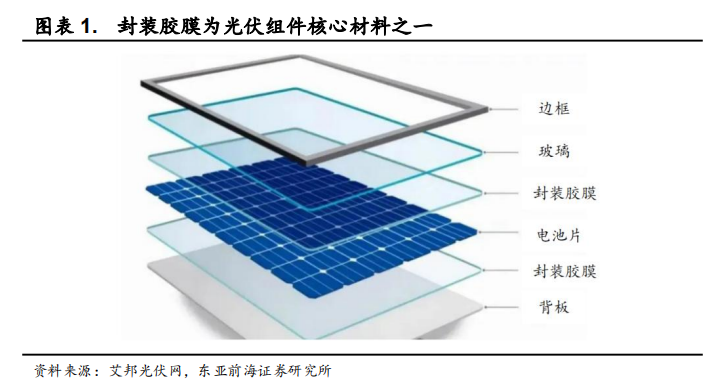

POE胶膜是一种光伏封装胶膜。相较于EVA胶膜,POE胶膜具备更优异的耐老化性、低水汽透过率以及抗PID性能。凭借优异的综合性能,POE胶膜主要应用于双玻、N型等高效光伏组件,可有效地提高光伏组件的使用寿命和发电效率。

近年来,随着光伏组件降本增效的推进,双面组件可有效地提升光伏组件的发电效率,我国双面组件的市占率从2019年的14%提升至2021年的37.4%。叠加电池片技术升级迭代对光伏封装胶膜提出了更高的要求,进而带动光伏胶膜需求结构转变,2018-2020年我国POE胶膜和共挤型POE胶膜合计市占率从9.3%上升至25.5%,提升了16.2%。未来随着双面组件市占率进一步提升,POE胶膜市占率也有望进一步上行。

与此同时,“双碳”背景下,我国光伏新增装机容量快速增长,从2019年的26.52GW增长至2021年的54.93GW,年均复合增长率达43.92%;2022年1-11月我国光伏新增装机容量突破历史新高,达65.71GW,同比增长88.66%。

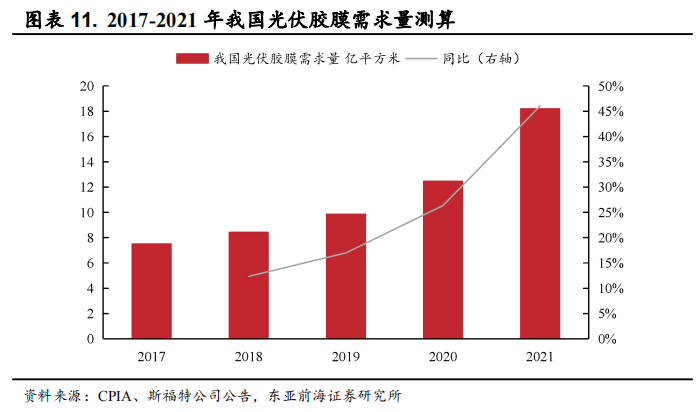

终端需求高增带动光伏胶膜需求上行,2017-2021年我国光伏胶膜需求量从7.5亿平方米增长至2021年的18.20亿平方米,其中2021年我国POE胶膜和共挤型EPE胶膜需求量为4.20亿平方米。未来光伏累计装机容量的持续提升有望带动光伏胶膜需求持续上行,叠加POE胶膜市场渗透率有望提升,POE胶膜行业前景可期。

在POE胶膜中,POE粒子在光伏胶膜的生产总成本中占比超过80%,是生产光伏胶膜的核心原料。POE粒子的生产面临高碳α-烯烃技术、茂金属催化剂以及溶液聚合技术三大壁垒。目前POE粒子供给由海外龙头主导,我国POE粒子虽依赖于进口,但目前国内企业也在积极布局POE产能。

截至2022年12月,国内POE总规划产能约200万吨/年。其中万华化学40万吨/年POE装置预计2024年10月开始陆续投产、盛虹斯尔邦石化800吨/年POE中试装置已投产、茂名石化1000吨/年POE中试装置开车成功,其他各企业POE项目正在加快推进中,POE国产化进程有望提速。

综上,随着未来光伏累计装机容量的持续增长以及双面和N型光伏组件渗透率的提升,POE胶膜需求有望持续增长,POE粒子需求也将同步上行。考虑到国内企业积极布局POE产能,POE粒子国产化进程有望提速,先行布局的相关生产企业未来有望持续受益。

上市公司投资机会方面,福斯特是全球光伏胶膜龙头企业。公司深耕光伏胶膜行业二十余年,已发展成为全球最大的光伏胶膜供应商。根据公司公告,公司光伏胶膜在全球市占率连续多年超50%。

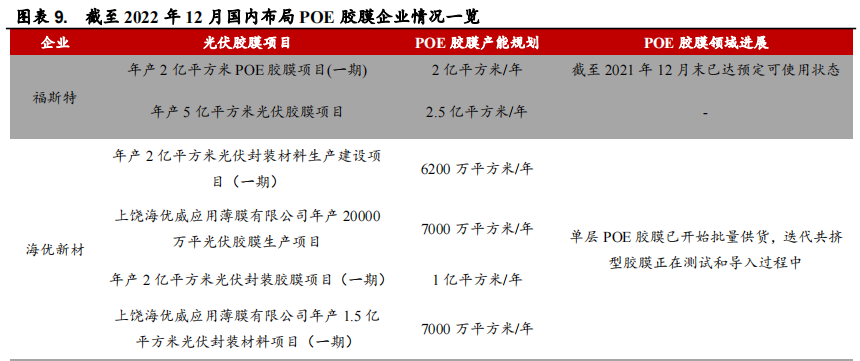

另外,海优新材聚焦光伏胶膜,产能持续提升。公司通过不断完善业务结构,相继推出高透EVA胶膜、高截止EVA胶膜、产抗PID型EVA胶膜、多层共挤POE胶膜等高科技高分子薄膜产品。

Ⅱ

第三方超大规模数据中心领导者,一体化布局+优质客户两翼齐驱!

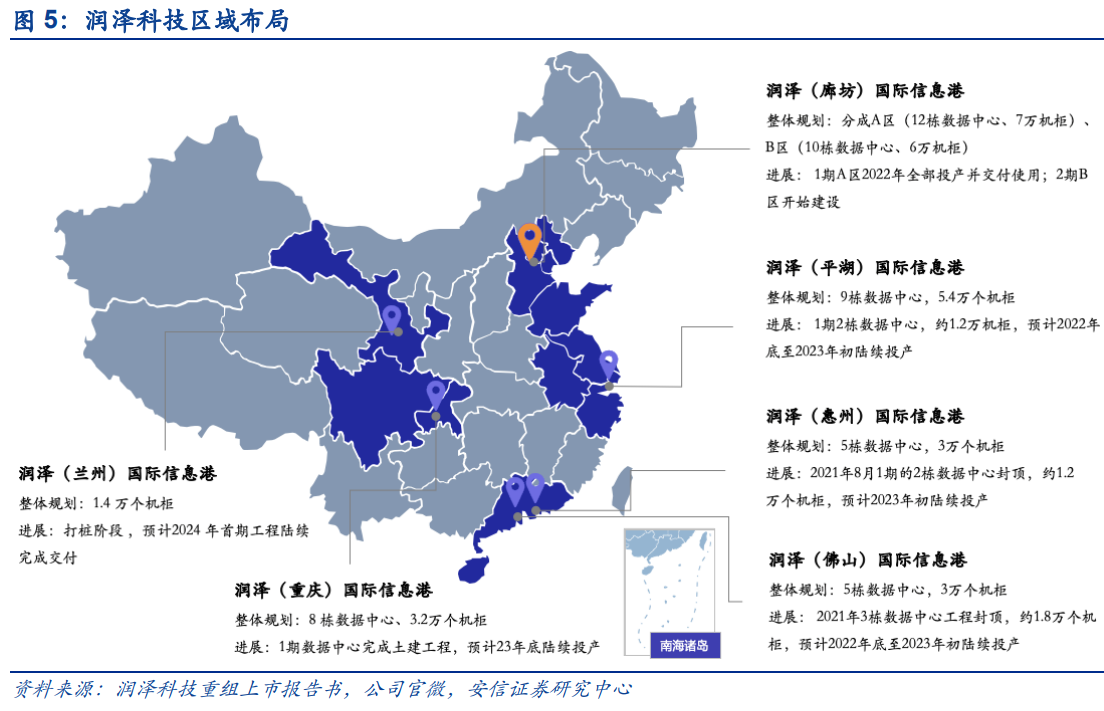

润泽科技:公司是国内超大规模数据中心运营商,专注于开发及运营超大规模、高等级、高效高性能的数据中心集群。采用园区型集中式的开发模式,批发为主的销售模式,与运营商展开长期合作,业务布局涵盖京津冀、长三角、粤港澳大湾区、成渝经济圈、西部地区等五大区域。

标签:第三方IDC领导者、一体化布局、优质客户、运维优势

看点一:IDC领导者

公司是快速崛起的超大规模数据中心领导者,是国内发展最快的第三方IDC之一,经过十多年投建,建设运营的廊坊国际信息港已成为国内最大的园区级数据中心,已投运机架数量、在建机房规模、核心区域布局均已达到行业龙头水平。

研报菌简评:公司致力成为开发及运营超大规模、高等级、高效高性能数据中心集群的整体方案提供商,为数字经济与实体经济的有效融合提供载体。

看点二:引入战投

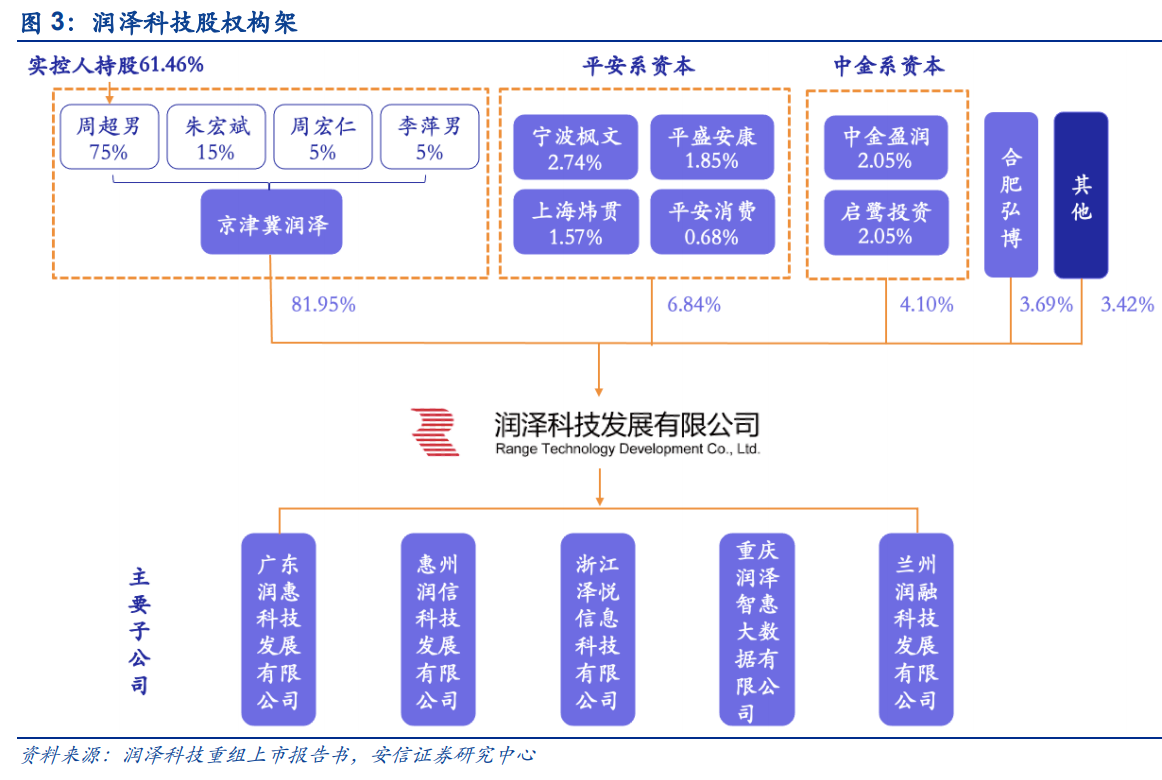

公司股权结构集中,引入知名战略投资方共谋发展,公司实控人通过实际间接持股合计比例为61.65%,股权较为集中,有利于提高经营决策效率。其他股东中不乏国内知名战略投资方,宁波枫文、平盛安康、上海炜贯、平安消费为平安系公司,合计持股比例6.84%,中金盈润、启鹭投资为中金系公司,合计持股比例4.10%。

研报菌简评:平安系作为领投方,将借助平台优势持续为润泽科技提供高价值的投后支持,实现双方的互惠共赢。

看点三:一体化布局

公司从京津冀走向多个枢纽节点,响应和建设全国一体化数据中心产业集群,自成立以来公司紧跟大数据产业的相关政策指引,积极融入国家“东数西算”战略工程,陆续在京津冀、长三角、粤港澳大湾区、成渝、甘肃五大区域布局开工建设润泽国际信息港项目,依托廊坊的开发经验在全国复制推广,区域优势与规模效应显著。

研报菌简评:公司将助力区域“数字基建”,推动全国一体化数据中心产业集群,打造数字经济新增长极。

看点四:优质客户

公司深度绑定运营商,终端客户覆盖主流优质互联网和云公司,目前客户主要为中国电信北京分公司和中国联通河北分公司,终端客户方面,长期合作大客户主要为字节跳动、华为、京 东、快手、美团等互联网和云巨头。字节跳动在公司营收占比不断提升,表明公司基于专业的服务能力和弹性扩容空间,近年来持续作为核心IDC供应商。

研报菌简评:公司近来年运营商批发模式快速发展,主要由于三大运营商作为政企数字化转型重要推动者对于IDC需求与日俱增。

看点五:运维优势

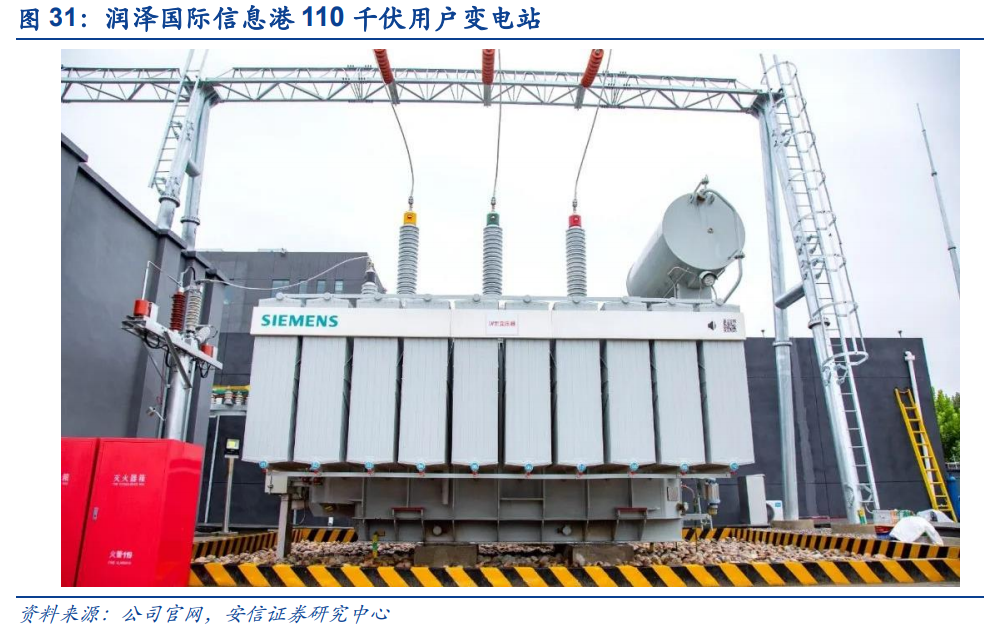

公司运维优势明显,运营维护能力全球领先通过自建电站、自建综合管廊为园区核心客户提供稳定、安全、可靠的电力保障及服务,润泽国际信息港110千伏用户变电站2020年9月29日顺利通电,建成后将成为润泽国际信息港的首个核心电力供应设施,保障园区内用电稳定及安全,优化润泽国际信息港园区电网结构,也为正在建设的超大规模数据中心集群提供了强劲电力引擎。

研报菌简评:公司通过自建综合管廊、变电站等基础设施保障基础服务以及降本成效提高整体运营效率。

参考资料:

1、20230107-东亚前海证券-化工行业深度报告:POE胶膜,光伏带动需求、POE国产化提速

2、20220926-安信证券-润泽科技-300442-公司深度分析:数字基建润东方,数据资产泽天下

3、20230115-华安证券-润泽科技-300442-超大规模数据中心时代来临,以专业服务润泽数字经济

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧