【九方周评】Deepseek融资规模曝光 AI叙事持续强化!7大消息影响下周行情!

一周财经要闻

1、美伊接近达成谅解备忘录,能否落地仍充满变数

过去一周,美伊之间虽然仍持续发生军事冲突,但双方都明显在控制升级范围,而围绕停火、霍尔木兹航运与核问题的临时谈判,则首次出现接近达成阶段性协议的迹象。周五,美军称伊朗革命卫队在霍尔木兹海峡附近,对3艘美国驱逐舰发动导弹、无人机与快艇袭击,美方随后对伊朗沿海军事设施实施报复性空袭。伊朗指责美国首先袭击其油轮及沿海区域,称华盛顿违反此前停火安排。尽管双方公开表态仍然强硬,但一个明显变化是,美伊均未进一步扩大打击范围。

相比军事层面的交锋,市场目前更关注的,是谈判出现的新进展。多家媒体披露,美国与伊朗正接近达成一份“临时谅解备忘录”。目前讨论的重点,并非一次性解决全部核问题,而是先结束当前冲突,并为后续正式核谈判争取时间。

2、美联储内部“降息倾向”正在松动,非农增加按兵不动的底气

周五公布的非农数据增加了美联储继续按兵不动的底气。美国4月季调后非农就业人口增长11.5万人,高于市场预期6.2万人,为近一年首次连续两月增长;失业率持平于4.3%。利率互换显示交易员预期美联储年内维持利率不变,2027年4月加息概率约40%。市场交易逻辑正在发生变化。相比此前围绕降息展开的预期,投资者如今更担心通胀压力重新抬头,甚至开始将美联储重新加息视为未来数年的核心情景之一。

利率互换市场一度显示,到2027年4月底之前,美联储再次加息的概率已经超过50%。在市场定价中,加息甚至被认为可能先于下一轮降息出现。

纽约联储主席威廉姆斯态度相对温和。他认为,目前的货币政策立场足以应对经济面临的不确定性,现阶段没有必要讨论加息问题。同时,他也表示,随着当前通胀冲击逐渐消退,美联储未来仍有可能重新考虑降息空间。多位联储官员本周释放出的信号明显更偏向谨慎。

3、豆包开启付费时代

2026年5月4日,豆包宣布推出分层付费订阅服务,提供标准版(68元/月)、加强版(200元/月)和专业版(500元/月)三档选择,付费服务将专注于复杂生产力场景,而基础免费服务将继续保留。付费版本与免费版的核心区别并非功能阉割,而在于使用额度与响应优先级。付费服务将主要面向PPT生成、数据分析、影视制作等复杂任务和生产力场景,这些任务消耗的算力远高于日常对话。此举标志着国内大模型逐渐结束免费时代,进入商业化探索阶段。AI板块投资逻辑由主题炒作转向业绩兑现与商业模式验证,中长期看好具备持续变现能力的AI应用与算力基础设施标的。

4、Deepseek融资规模预计达500亿元人民币

近期,Deepseeek融资相关动态密集,当前融资规模上调至500亿元人民币,其中创始人梁文锋预计自投200亿元。Deepseek此次融资有望创下中国AI企业史上最大单笔融资纪录。此次融资也促使该公司加速落地营收规划、推进商业化盈利。知情人士称,DeepSeek近期已向部分投资者表示,计划加快大模型迭代发布节奏,向行业主流看齐。公司计划在6月推出V4模型的迭代版本V4.1。

5、中科院联合团队发布国内首台双核原子量子计算机

5月7—8日,中科院联合多所高校及科研机构发布全球首台双核中性原子量子计算机“汉原2号”,标志我国在中性原子量子计算路线实现从单核到双核的原创性突破,对A股量子计算产业链形成强催化,具备明确技术与产业意义。该成果由中国科学院牵头,联合武汉大学、华中科技大学和武汉量子技术研究院等团队联合研发,为我国高端算力自主化提供了关键支撑。此次发布是我国量子计算从跟跑到并跑、局部领跑的关键里程碑,技术自主化与商用化双突破,持续利好量子计算全产业链,成为科技自主主线重要增量催化。

6、三部门联合印发智能体顶层设计,明确探索招标投标智能体

近日,国家网信办、国家发展改革委、工业和信息化部联合印发《智能体规范应用与创新发展实施意见》,明确提出探索招标投标智能体,以实现招标投标活动的全链路智慧管理,提升交易、服务和监管的智能化水平,保障过程规范高效。《实施意见》设定了明确目标:到2027年,实现人工智能与重点领域深度融合,新一代智能终端及智能体应用普及率突破70%。近年来,手机助手、终端管家、云端智能体等产品快速普及,但其高自主性、高权限特性带来了安全隐患,行业规范发展迫在眉睫。这是我国智能体产业首份国家级系统性纲领性文件,标志着行业进入安全与创新并重、规范与发展协同的新阶段。

7、多国陆续出现涉汉坦病毒病例,世卫已启动应对行动

针对"洪迪厄斯"号邮轮暴发的汉坦病毒疫情,目前全球风险评估为较低,不会引发大流行。截至2026年5月8日,该邮轮共报告8例病例,其中6例确诊感染安第斯病毒,3人死亡,多国正协同追踪接触者。世界卫生组织新闻发言人克里斯蒂安·林德迈尔8日表示,汉坦病毒疫情已根据《国际卫生条例》启动应对行动,世卫组织正与佛得角、西班牙、荷兰、南非、英国和阿根廷的有关部门以及欧洲疾病预防控制中心等密切合作。林德迈尔强调,汉坦病毒已经被发现约30年,全球每年约有2000例病例,其发病率很低。汉坦病毒传染性并不强,不会轻易在人与人之间传播。

市场回顾及后市观点

五一节后,虽然A股只有三个交易日,但A股整体表现气势如虹。近期,科技成长风格持续占优,创业板指成分中通信、电子、机械设备等板块表现活跃,光模块、芯片等算力硬件方向再度走强。当前市场正沿着海外算力景气和外部风险缓和两条主线进行结构性定价,中小成长风格股指期货配置价值凸显;科技主线有望从上游算力硬件向中游制造及更多细分方向扩散,成长板块的估值修复与景气验证逻辑进一步强化。字节跳动据悉计划将AI基础设施支出增加25%至2000亿元人民币,对AI板块的投资逻辑进一步强化。

外围市场同样科技风格占优,美股本周整体偏强,AI仍是核心主线。周中科技股财报和AI情绪推动纳指、标普500刷新高位,同时油价暴跌强化“通胀回落”交易。美股科技龙头英伟达、闪迪、美光、英特尔等纷纷新高,韩国存储龙头继续高歌猛进。

贵金属本周整体先跌后涨。黄金周初受“高油价推升通胀预期”拖累走弱,但周中随着油价暴跌,金价迅速重返4700美元上方。白银表现更强,风险偏好修复叠加工业属性带动其涨幅明显领先黄金。

国际油价本周经历“地缘溢价崩塌”。周初布伦特仍守在100美元上方,但周中市场押注美伊接近停火,布油暴跌并失守95美元关口,WTI一度跌向90美元附近。

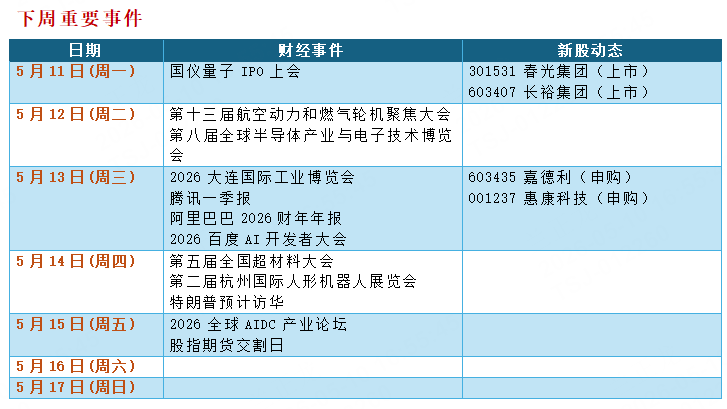

下周特朗普访华日程将近,市场当前预期是稳住中美关系底线、重启高层沟通机制、有限度务实合作。当前A股2026年一季报基本披露完毕,市场一些题材开始重新活跃,如当前催化较为密集的机器人以及商业航天板块。当地时间5月1日,特斯拉正式宣布,旗下Optimus(擎天柱)人形机器人于2026年第二季度启动量产,首批量产机型(Optimus Gen-3)已下线并投入内部测试,预计二季度对机器人板块有持续催化。

进入5月,商业航天发射任务密集,包括5月11日长征七号(遥11),5月13日朱雀2号E,5月17日长征八号(遥9),5月24日长征八号(遥8),5月25日长征二号F(遥23),5月27日长征七号甲(遥12)等。

综上所述,下周市场依然相对乐观,AI产业链(尤其是国产算力)、关键资源品、小金属景气度继续看好,此外,机器人、商业航天等题材可提升关注。

免责声明:以上内容由九方智投胡祥辉(A0740620080005)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧