【九方周评】美联储惊扰市场 “硬核”风格重回A股!7大消息影响下周行情!

一周财经要闻

1、美联储连续四次按兵不动,点阵图由降息预期骤转加息信号

本周,美联储FOMC以12票全票通过,将联邦基金利率目标区间维持在3.50%至3.75%不变,为连续第四次按兵不动。这是新任主席凯文·沃什就任后的首次议息会议。政策声明大幅精简至约130个单词,彻底删除前瞻性指引。点阵图释放强烈鹰派信号:2026年底利率中值预测从3月的3.4%跃升至3.8%。经济预测摘要将2026年PCE通胀预测从2.7%大幅上调至3.6%,核心PCE从2.7%上调至3.3%,GDP增速小幅下修至2.2%。沃什本人未提交点阵图,并宣布成立五个专项工作组推动美联储系统性改革。决议公布后美股三大指数跳水超1%,美元走强,市场定价10月加息概率升至60%以上。此次会议标志着美联储从“降息观望”正式转向“加息风险”的政策新阶段,全球资产定价面临系统性重估。

2、5月经济数据冷暖不均,投资消费承压而工业缓升

国家统计局发布的数据显示,5月国内经济延续结构性分化格局。供给端,5月规模以上工业增加值同比增长4.5%,高技术制造业和装备制造业分别增长15.1%和9.5%,成为主要拉动力量。需求端则明显承压:5月社会消费品零售总额4.11万亿元,同比下降0.6%,为2022年底以来首次转负,主要受汽车零售高基数拖累;1-5月全国房地产开发投资3.04万亿元,同比下降16.2%,降幅较1-4月扩大2.5个百分点。数据表明,外需与新动能支撑工业韧性,但内需恢复缓慢、地产仍在筑底,稳增长政策亟待进一步发力。

3、国务院印发就业优先“十五五”规划,宏观政策协同发力稳大盘

6月17日,国务院印发《实施就业优先战略“十五五”规划》,将高质量充分就业作为经济社会发展优先目标,部署9方面重点任务,特别强调适应AI发展促进就业创业,探索人机协同的新型工作形态。同日,央行行长潘功胜在陆家嘴论坛宣布六项金融新政,将临时隔夜正/逆回购利率走廊由70个基点收窄至50个基点,标志着货币政策向价格型转型迈出关键一步。此外,国家发改委明确6月底前下达全部2000亿元设备更新清单和第三批625亿元以旧换新资金,加速“两新”政策落地。就业规划锚定中长期方向,金融与投资政策则聚焦短期稳增长,形成跨周期与逆周期协同发力的政策组合,旨在对冲内需疲软与地产筑底的双重压力。

4、工信部一周内连发两项AI重磅政策

本周工信部发布两项重磅政策,加速推进人工智能与产业深度融合。其中,工信部印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》,明确到2028年信息通信智能运营能力达国际先进水平,城域算力1毫秒时延圈覆盖率不低于75%,重点部署高端光电芯片、光电共封装器件等技术和产品研发验证,并支持高速光模块、智算网络等核心技术攻关。与此同时,《AI算力芯片创新发展三年行动计划》提出,到2028年国产通用AI芯片国内市占率突破40%,并设立400亿元专项研发补贴资金。两项政策分别从算力芯片自主化和AI与网络基础设施融合两个维度发力,将为A股光模块、AI芯片、半导体设备等板块提供持续政策催化。

5、科创板第五套上市标准扩围至AI大模型,打通硬科技融资闭环

6月17日,证监会宣布,科创板第五套上市标准适用范围将扩大至人工智能大模型领域。同日,上交所火速发布配套审核指引,将阶段性成果明确为“在申报时至少有一个大模型产品已完成上线发布并实现规模化应用”,并将发行人主营业务限定为“人工智能大模型的自主研发、模型服务或模型应用”,支持通用大模型和行业专用模型同步适用。该制度扩围本质上是将资本市场的资源配置功能嵌入AI战略科技竞争,为高研发投入、盈利周期长的大模型企业开辟了境内直接融资通道,有望吸引头部AI企业加速回流A股,构建从一级市场融资到二级市场退出的完整资本闭环。

6、上游资源战略价值重估,锆与稀土涨价潮席卷电子材料产业链

6月15日施行的《矿产资源法实施条例》建立战略性矿产资源目录制度并加强保护性开采,叠加中国对日重稀土(氧化钇/氧化镝/氧化铽)近乎零放行的出口管制,上游资源战略价值被重新定价。受日本东曹氧化锆粉体生产受制影响,东方锆业于6月18日发布年内第二次调价通知,公司明确回应“主要因为原材料涨价”。重稀土方面,6月以来氧化镝价格累计上涨近11%至143.5万元/吨,氧化镝作为MLCC核心掺杂剂,叠加AI服务器与新能源车规MLCC需求激增,供需缺口持续扩大。MLCC缺货潮已从AI用规格蔓延至手机、PC用量庞大的高容规格,渠道预计缺货将持续至2027年甚至2028年。覆铜板企业持续锁定上游铜箔、电子树脂等物料,上游资源紧缺正沿产业链逐级向下传导,电子材料全链条涨价压力不断累积。

7、G7峰会闭幕未发联合公报,美欧裂痕加深

本周七国集团峰会在法国埃维昂莱班举行,但七国领导人连续第二年未能发布联合公报。峰会期间,美国与盟友围绕数字税、关税等议题公开摩擦:特朗普要求法国取消数字税否则对法葡萄酒加征100%关税,遭马克龙明确回绝。峰会前夕日内瓦约2万名示威者抗议,批评G7已与时代脱节。G7在全球经济中的占比已降至约40%,代表性持续削弱,峰会为迎合美国还将气候变化议题从联合公报草案中删除。内部裂痕与外部质疑叠加,G7作为全球治理平台的效能进一步下降。

市场回顾及后市观点

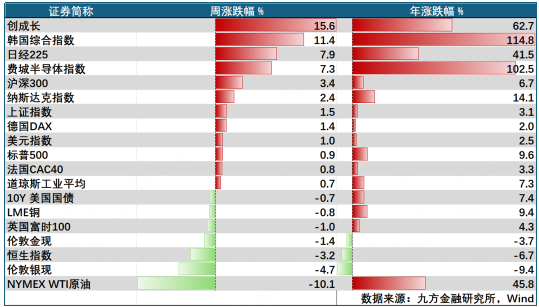

本周全球市场延续了上周的反弹,但周中阶段,美联储新任主席沃什“首秀”再次惊吓全场,好在A股进入了自己的节奏,在硬科技强势反扑的同时,核心资源品也重新迎来升势。A股重新回到熟悉的“硬核风格”。

本周最重要的看点,当属美联储新主席沃什的“首秀”。这场首秀宣告了美联储长期以来政策风格的重大变化——从伯南克时代开、由耶伦完善、鲍威尔延续的“前瞻指引”,迎来终结。本次议息会议上,虽然其他票委都给出了对未来的预期,但沃什本人拒绝提供“前瞻指引”,这一举措“吓坏”了市场,市场纷纷开始计价美联储在年内至少加息一次的预期,美股本周后段也因此陷入震荡。

美联储长期以来都在追求如何有效引导市场但又不被市场所绑架。所长认为,沃什新官上任的“三把火”,使得美联储似乎要重回格林斯潘时代的“模糊主义”。

上周的时候,所长和大家聊到市场当前的两派观点:

“一派认为,AI领军的硬科技仍是核心主线,市场大幅调整后会再度上攻。与其“分心”到其他行业,不如忍受短期调整,继续抱团——“死也要死在硬科技”上。

另一派认为,本次全球性的硬科技调整,再次说明了过度抱团的风险。叠加业绩窗口期临近,市场应该向有基本面和估值优势的板块切换(有色、化工、电力设备、医药等)。”

对此,所长给出的建议是:1)依旧聚焦AI硬科技,但是权重要降下来,不要超过50%。2)除了硬科技,核心资产(有色、化工、电力设备、医药、军工等)的权重要慢慢提起来。

从市场的反应来看,还是比较符合预期的。本周AI三雄(电子+通信+建材(背后是PCB))继续“嘎嘎乱杀”,但同时机器人、电力设备、有色资源等板块也纷纷崛起。

AI一直独秀的局面终于迎来了改变,众多板块也有了百花争艳的机会。所长认为,随着7月中报窗口的来临,市场的风格会继续均衡:硬科技必须抓紧,但“核心资产”也不能放手。

免责声明:以上内容由九方智投胡祥辉(A0740620080005)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧