【行业洞察】从设计公司存货看半导体去库存进展

半导体行业之所以在2021年三季度后就见顶,主要源于供需矛盾发生根本变化,我们之前曾多次发文提及此问题。本文将对行业重点公司的存货问题做集中梳理,以助你了解当前行业周期的具体位置。

今年中美半导体有个很显著的差别,在英伟达一枝独秀的引领下,A股中华半导体芯片指数大幅跑输美股费城半导体指数,如下图,差距很明显。

之前我们也解释过,今年下半年以来A股与美股半导体严重背离的背后,反应的是先进制程与成熟制程景气度的不同,在AI驱动下的先进制程景气度要显著高于还在进行库存去化的成熟制程。关于这一点,我们可以从代工厂的产能利用率及代工价格上看出端倪。

11月13日,据台湾经济日报晶圆代工成熟制程厂商正面临产能利用率六成保卫战。据称,联电、世界先进及力积电等厂商为了抢救产能利用率,已经大幅降低明年第一季度的代工报价,降幅达二位数,专案客户降幅更高达15%至20%,试图“以价换量”,甚至已经有厂商杀红眼。业界人士透露,目前除了台积电报价仍坚挺外,其他厂商几乎无一幸免。

同时我们也可以从国内代工龙头中芯国际的产能利用率上看出一些问题。2023年三季度,上市公司扣非后净利润6.27亿元,同比下降77.6%;前三季度,中芯国际扣非后净利润为22.72亿元,同比下降71.5%。对于净利润下滑,中芯国际表示,主要是晶圆销售量同比减少及产能利用率下降所致。我们注意到,2022年三季度,中芯国际晶圆销售量为179.77万片,产能利用率为92.1%。2023年三季度,上市公司晶圆销售量为153.68万片,产能利用率为77.1%。

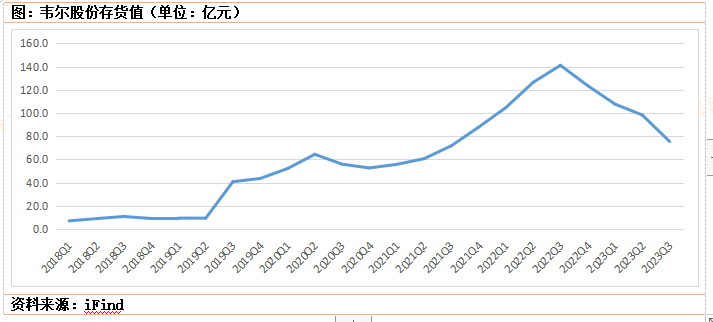

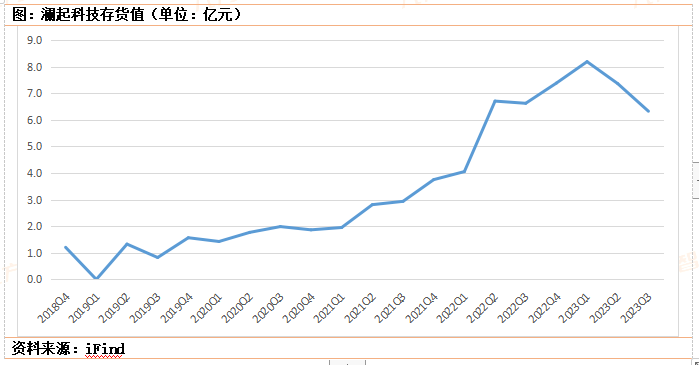

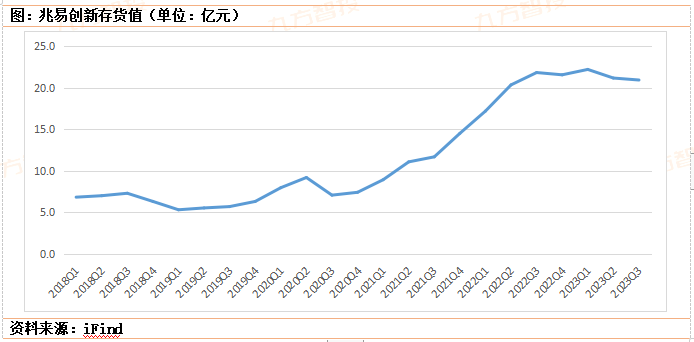

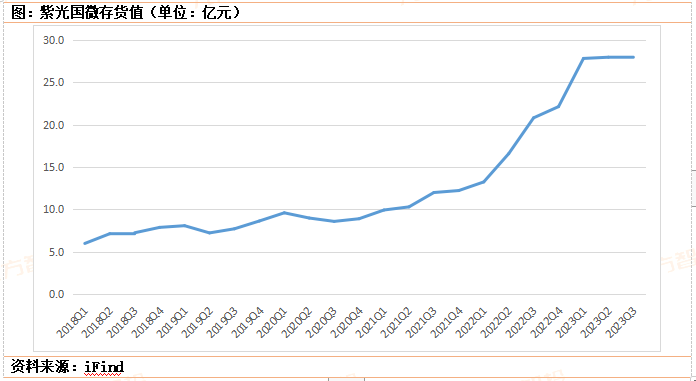

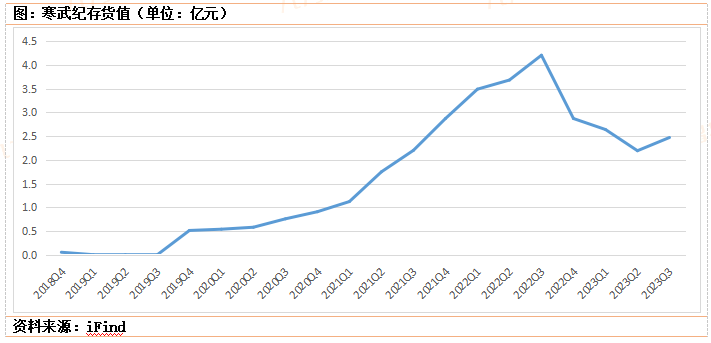

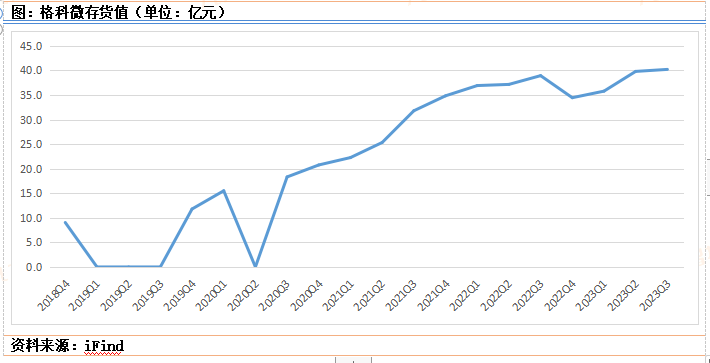

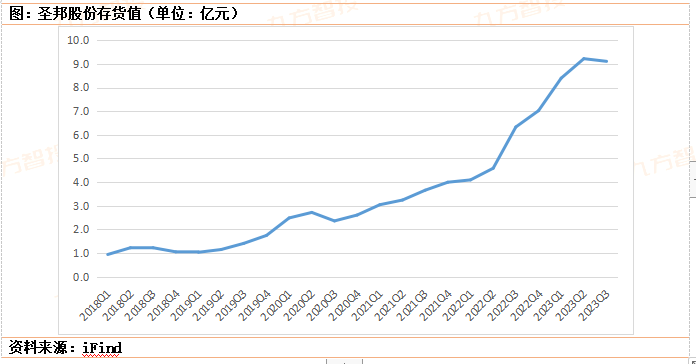

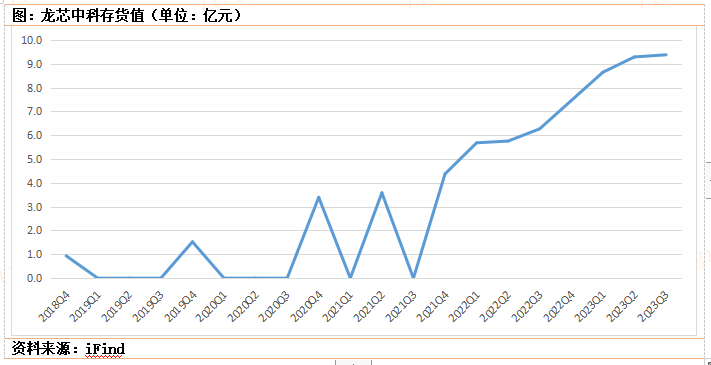

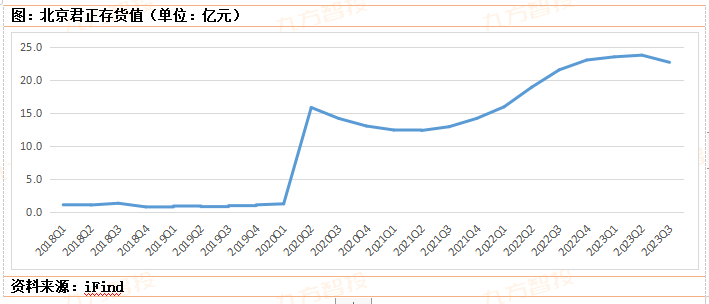

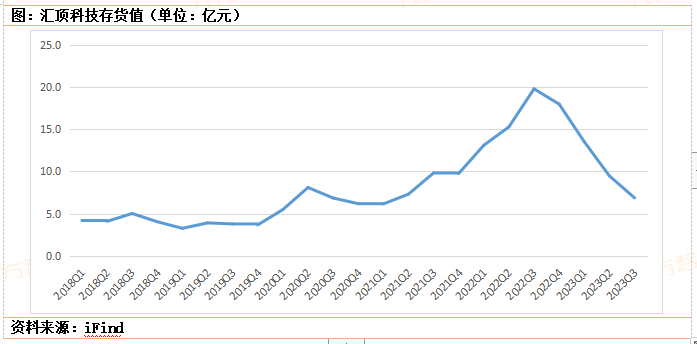

代工厂产能利用率持续下滑的重要原因:一方面是成熟制程扩产,产能大幅提升;另一方面则是芯片设计公司因存货高企而下单较为谨慎。所以行业真正能进入良性循环的条件,一方面是下游需求回暖;一方面则是库存去化结束。三季度以来,半导体行业的下游消费电子领域已经有回暖的迹象,华为、小米手机出货量已经大家对下游在明年回暖有了预期。但这并不意味着行业可以立刻进入新一轮补库存周期,而库存高企,正式芯片行业面临的重要问题之一。以下,我们以A股上市2年以上、市值最大的10家芯片设计公司(韦尔股份、兆易创新、澜起科技、紫光国微、寒武纪、格科微、圣邦股份、龙芯中科、北京君正、汇顶科技)为研究对象。

我们看到,上述10家企业中,除了韦尔股份与汇顶科技存货额调整幅度比较大以外,其余8家企业库存去化并不充分。进一步判断,行业库存去化还未彻底结束,不过考虑到这些企业的存货周转天数在缓慢下降,以及手机等消费电子市场有进一步回暖的信号,我们判断行业库存去化可能加速。同时也要注意,对于库存去化不充分的企业要保持警惕。

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧