中国长城:信创硬件龙头公司!长期受益信创行业发展

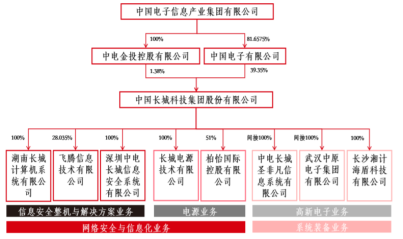

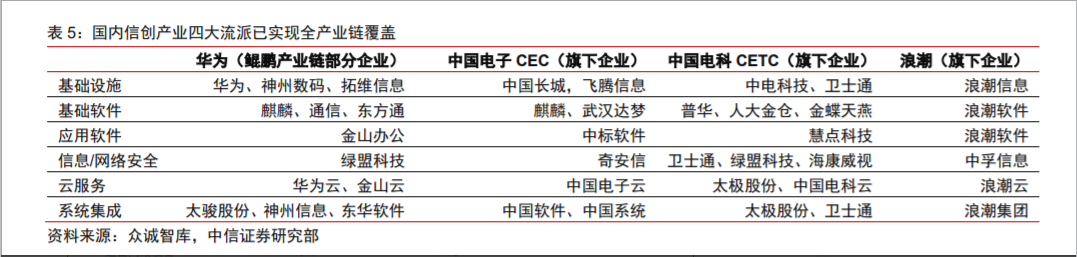

公司背景介绍:飞腾扛旗PK体系CPU。中国长城作为中国电子网络安全与信息化领域的专业子集团,坚定扛起网信产业国家队、主力军、排头兵的职责。中国电子旗下两大子公司,中国软件(麒麟操作系统)+中国长城(飞腾芯片),组成国产基础软硬件PK体系(对标Win-tel),飞腾芯片扛旗PK体系CPU。

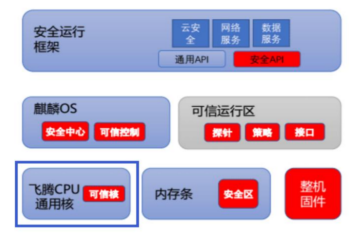

中国长城信创布局完善。除成功突破高端通用芯片(CPU),中国长城还拥有固件等关键核心技术,形成“芯、端、云”完整生态链,孕育出依托于“飞腾+麒麟+安全+移动”的网信产业生态模式,构建了覆盖核心关键软硬件领域的全链条网信技术和产业体系。

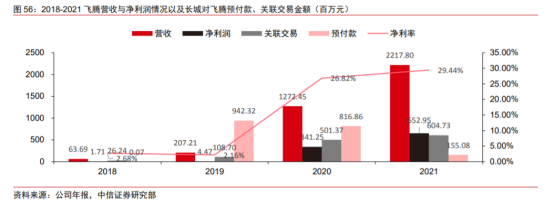

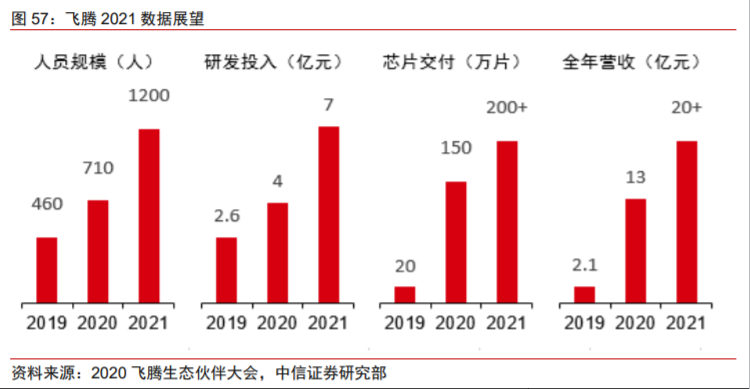

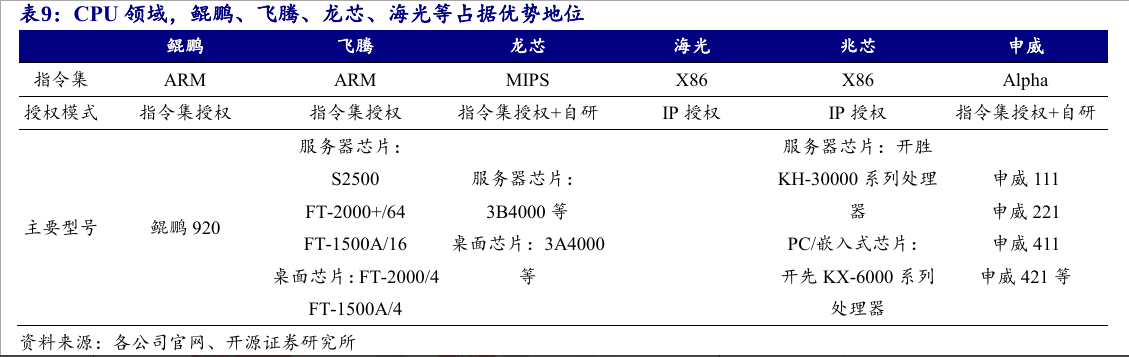

中国长城持有飞腾公司股份比例为28.035%。天津飞腾采用ARM指令集架构授权,可自行设计CPU内核和SOC,也可扩充指令集,自主化程度相对较高。飞腾则基于PKS体系,在党政信创领域市占率领先,市占率高且产业链更为完整。飞腾2019-2021营收:2.07亿,12.72亿,22.18;2019-2021净利润0.04亿,3.41亿,6.53亿。2022H1,营收11.85亿元,2022年有望突破25亿元,人员规模也在扩张加速,已增加到1300人。

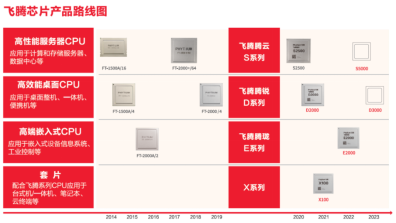

2020年12月,由飞腾嵌入式研发团队研制的新一代8核桌面处理器飞腾腾锐D2000正式发布,集成8个飞腾自主研发的新一代高性能处理器内核FTC663,采用乱序四发射超标量流水线,兼容64位ARMV8指令集并支持ARM64和ARM32两种执行模式,支持单精度、双精度浮点运算指令和ASIMD处理指令,支持硬件虚拟化。D2000性能与国际先进水平比肩,安全性进一步提升。

在随后的一年多时间,飞腾腾锐D2000处理器市场销量已突破300万片,是目前信创市场广受认可的自主桌面CPU,针对桌面、移动、工控和网安等场景拥有8个子型号。拟分拆所属子公司长城信息至深交所创业板上市。

1月30日,中国长城公布2022年业绩预告:预计实现归母净利润2.4-3.3亿元(同比下降44.78-59.84%),扣非净利润1.33-2.00亿元(同比增长0.52-51.16%)。单4季度(对比公司2022年三季报),预计公司实现归母净利润6.99-7.89亿元(同比增长41.38-59.57%),扣非净利润6.26-6.93亿元(同比增长225.90-260.79%),4季度公司业绩明显改善。

1)2022年疫情反复,市场需求出现阶段性收缩,部分订单交付延迟致使收入减少;

2)同时交易性金融资产的股票收益同比大幅下降。单看2022年4季度,预计公司营收和利润均明显改善。展望未来,疫情管控限制因素消除,预计公司业绩将逐渐恢复。

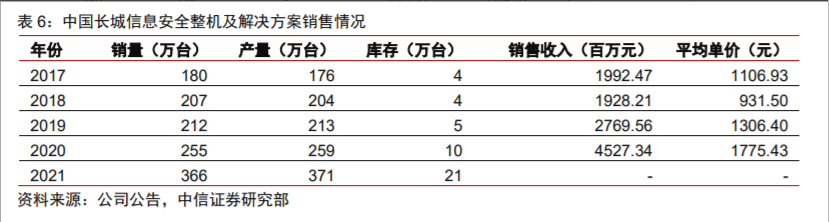

截至2020年9月30日,已在湖南株洲建成4条SMT产线(整机生产流程即SMT、组装、老化三个环节),年度产能为200万台标准化计算机整机。中国长城2020年度排产量约48万台,产能利用率为24%。

根据海比研究院《2021年中国信创生态》的数据,市场规模有望成倍数级释放,2025年预计可达到8,000亿。

应用终端:在金融机具领域深耕十余年,连续六年领衔国内金融行业榜首,是智能网点、移动营销的行业领跑者,市场占有率超过60%。领跑金融信创自助终端产品,试点入围52家银行。高清智能证卡打印机、智能机具无感适配平台等技术达到国际先进水平。终端部件:包含IT类电源与消费类电源。

中国长城调研纪要

公司方介绍内容:

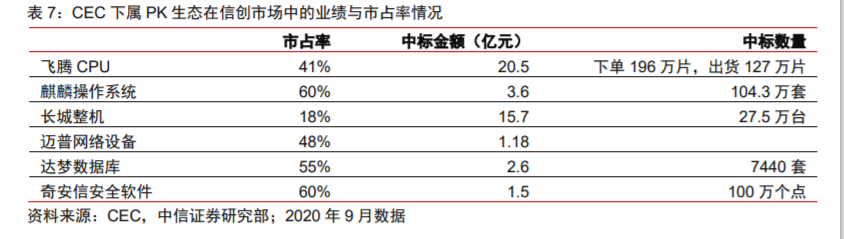

党政信创CPU领域市占率达50%以上。据CEC数据,截至2020年9月飞腾在信创领域市占率已达41%。

公司与百度联手打造AI-TF2000飞桨一体机采用飞腾处理器+麒麟操作系统。

中办,国办,国务院,协调推进5年内尽量解决美国人卡脖子技术。

信创三期规模:500-600万,信创四期规模:5000万台,前低后高。3倍空间,政府:2000-3000万台,运营商、银行、央企:3000万台;2025年都换掉,拿到什么产品替什么产品。中国石化PC获得一定订单。信创产品是2022年11月底央企第一次报台账。

制裁导致先进制程产品研发速度拖慢(海光被打击严厉重),利润减少,主要是7纳米,5纳米,3纳米(服务器芯片)受影响。

飞腾:美国打压有条件,有限,IPO暂缓,低调点,避开美国打压。

2021年出货200万片,销售额22亿,中国长城需求占比40%。

中国长城2022年出货下滑50%,主要是信创三期的验证收尾。

飞腾PC以芯片14纳米,16纳米产品为主;14纳米产品国内产能紧供应。7纳米产品研发中。

流片产能不足:紧供应,短供应(MJ),中期(国产化)14纳米代工;

服务器芯片竞争格局:未来将重点突破,海光(市占率一半少),华为(市占率一半多,库存不多),飞腾的服务器芯片认证中(未来主要看点),运营商有100道测试。

电脑芯片:难度小

21年信创整机销售额:40-50亿,

信创整机竞争格局:中国长城(市占率75%),华为(市占率15%)、龙芯不多、政府市场(ARM,不支持X86),行业市场(X86为主)和百度合作出货很少业务,百度人工智能配套,服务器整机,服务器芯片;

投资分析

公司长期受益信创行业发展,信创PC硬件和PCCPU芯片市占率较高,未来主要看点是服务器CPU的认证突破。

调研结论

公司在信创赛道属于核心硬件公司,属于信创硬件龙头公司。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧