锰基电池发展新方向!产业化加速推进

一、锰的应用领域与产业链

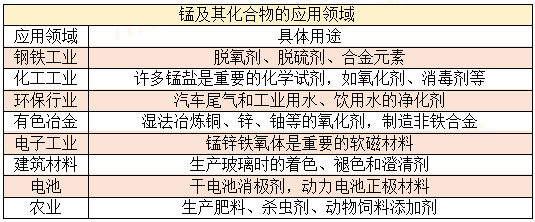

锰的应用领域:作为重要的工业原料,锰被广泛应用于钢铁、有色冶金、化工、电子、电池、农业、医学等领域。钢铁行业是锰下游主要的应用领域,锰主要用作炼钢过程中的脱氧剂、脱硫剂和合金元素。近年来锰在电池领域的应用得到市场关注,传统的锌锰电池主要使用电解二氧化锰(EMD)作为正极锰也是动力电池正极材料如锰酸锂、镍钴锰酸锂等重要的组成元素。

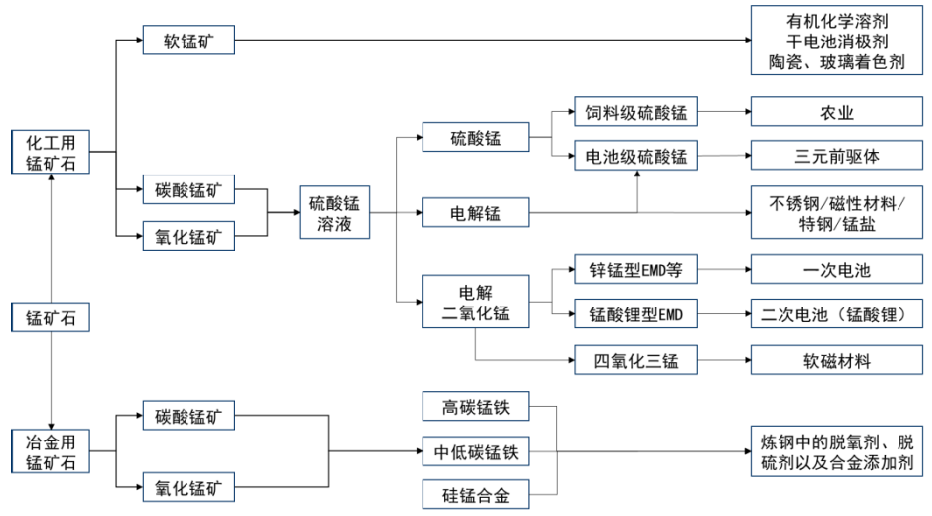

锰的产业链可分为两大部分:

1.电炉加焦炭还原锰矿石获得锰合金,主要有高碳锰铁、中低碳锰铁、硅锰合金等,用于炼钢作脱氧剂、脱硫剂及合金添加剂;

2.硫酸浸出锰矿石制备硫酸锰,再经电解、除杂或氧化等工艺后获得各类高纯锰化合物。

其中电解二氧化锰可用作干电池正极材料(碱锰型等)和锂电池正极材料(锰酸锂型电解金属锰的主要市场是特钢、不锈钢和合金的生产,也可用于制造其他锰化合物如高纯硫酸锰高纯硫酸锰主要用作锂电池正极三元材料的前驱体原料。

图:锰的产业链图示

图片来源:九方智投、中信证券研究部

二、电压高平台的磷酸锰铁锂成本低,是正极发展新方向之一

电压高平台的磷酸锰铁锂成本低,是正极发展新方向之一。

新型正极材料主要围绕高电压平台和锰基材料开展,在其分支体系中最早商业化的就是磷酸锰铁锂。相较磷酸铁锂,其具有高电压、高能量密度和更优异的低温性能;相较三元材料具备成本低、安全性高、循环寿命长等优势。

磷酸锰铁锂的自身也存在性能缺陷,包括导电性差、首圈效率低等,可通过包覆、掺杂、改性等方式来提升性能。针对锰磷酸锰铁锂导电性差的问题,可掺杂碳纳米管以提升导电性能,并实现对能量密度、循环寿命和倍率性能的优化;添加补锂剂使得首圈效率和循环寿命得到优化。从工艺上可在现有磷酸铁锂的产线做改造升级。

电池的能量密度是比容量与电压的乘积。正极材料能量密度提升可以依托以下几种路径:

1)提升比容量,如层状三元高镍材料、层状富锂锰材料;

2)提升材料电压,如磷酸锰铁锂、高压钴酸锂、高压三元材料等;

3)从材料形貌、材料粒度和极片工艺入手提高材料的压实密度。

三元材料中镍元素能够提高正极比容量、锰元素能够提升正极的工作电压,因而其展现出显著优于磷酸铁锂材料的能量密度。

百亿市场方兴未艾,应用场景丰富多样。

磷酸锰铁锂应用可分为纯用和混用两种方式。纯用情况下能量密度优于磷酸铁锂10-20%;混用方案下与三元正极混合能够提升安全性、降低成本。磷酸锰铁锂未来应用场景主要集中于电动汽车和电动二轮车市场。在电动汽车市场,其一方面能够部分取代磷酸铁锂,另一方面可与三元材料混用降本和提高安全性。预计2025年磷酸锰铁锂全球市场需求为15.4万吨,市场空间达到92亿元,2021-2025年均复合增速将达到129%。

上下游快速布局,产业化进程显著加快。近年来伴随磷酸铁锂的兴起,磷酸锰铁锂作为其升级版本愈发得到重视,特别是2019年以来相关专利申请数量快速增长。

正极发展新方向一:磷酸锰铁锂(橄榄石结构).橄榄石结构磷酸盐LiMPO4主要有四种(M代表金属,主要为铁Fe、镍Ni、锰Mn、钴Co);电压分别是3.4~3.5V(铁)、5.0~5.4V(镍)、4.0~4.2V(锰)和4.7~4.8V(钴);

同时四种磷酸盐可以相互掺杂,就构成多元橄榄石系列材料。多元体系的充放电曲线、循环伏安曲线都可以简单地看成四种单独橄榄石的充放电曲线和循环伏安曲线的线性叠加。由于磷酸镍锂的电压超出目前电解液稳定上限,钴也不是主要的构成元素。反之锰对环境友好,磷酸锰锂的工作电压又比较理想(在4.1V),可以与现有的商业化电解液相匹配。

磷酸锰铁锂(LMFP)是在磷酸铁锂的基础上添加锰元素而获得新型正极材料,一方面可以提高材料体系的电压、弥补磷酸铁锂电压低导致能量密度低的不足;另一方面可以通过表面包覆碳材料导电剂来提升导电性能。

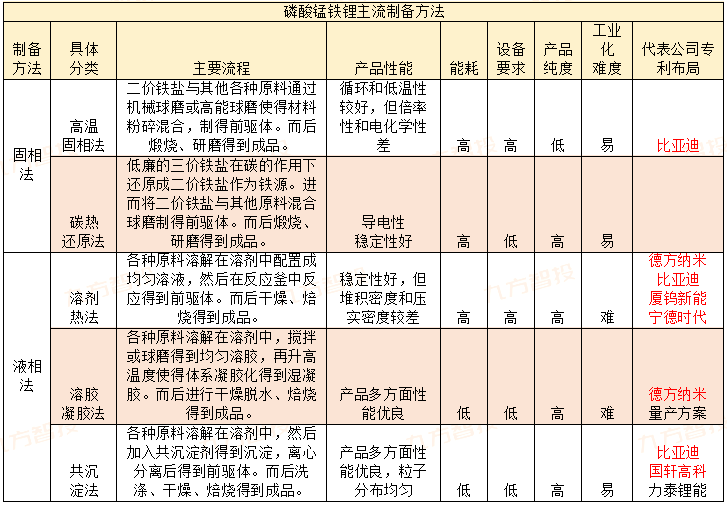

各公司制备磷酸锰铁锂方法主要分为固相法与液相法。

固相法:包括高温固相法、碳热还原法、机械活化法及微波加热法等。优点是工艺过程简单成熟,制备成本较低,易于实现大规模工业化;不足是产品混合均匀性较差,品质较差。

液相法:包括溶剂热法、溶胶凝胶法、共沉淀法、模板法以及喷雾干燥法等。优点是产品质量高;不足是过程控制难度大、工艺难度高。该方法代表厂商为德方纳米。

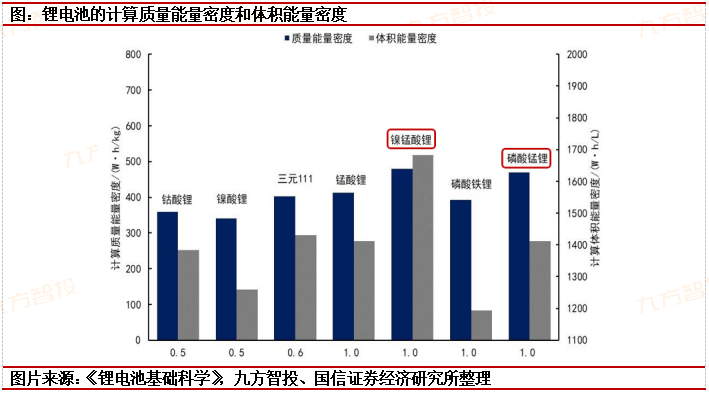

正极发展新方向二:镍锰酸锂(尖晶石结构5V正极材料)。在尖晶石结构的高电压5V正极材料当中,镍锰酸锂(LiNi1-xMnxO4)具有较好的稳定性,LiNi0.5Mn1.5O4的实际首次放电容量在140mA·h/g左右,接近理论容量,充放电平台在4.7V左右,同时LiNi0.5Mn1.5O4合成简单,是正极发展的主流方向之一。

镍锰酸锂的优点在于:

1)电压平台高,约为4.7V,能量密度高(约690Wh/kg);

2)无需添加钴等贵金属元素,成本低。

不足之处在于:

1)反应过程中会有锰元素歧化反应后溶解在电解液中并沉积在负极表面,进而使得SEI膜持续消耗再生,耗费活性锂,降低循环寿命;

2)高电压会造成常规电解液体系分解,进而产生氢氟酸腐蚀正极材料。

目前镍锰酸锂主要通过离子掺杂、表面包覆以及材料复合方式提升综合性能。

产业化进程:蜂巢能源所推出的NMx无钴电池搭载的就是镍锰酸锂材料,其电池包能量密度能够超过240Wh/kg,与中低镍三元电池相差不大;其安全性、循环寿命均优于三元电池体系。目前,宁德时代、国轩高科、ATL、长远锂科、容百科技、巴莫科技(容百科技)等均有相关专利布局。

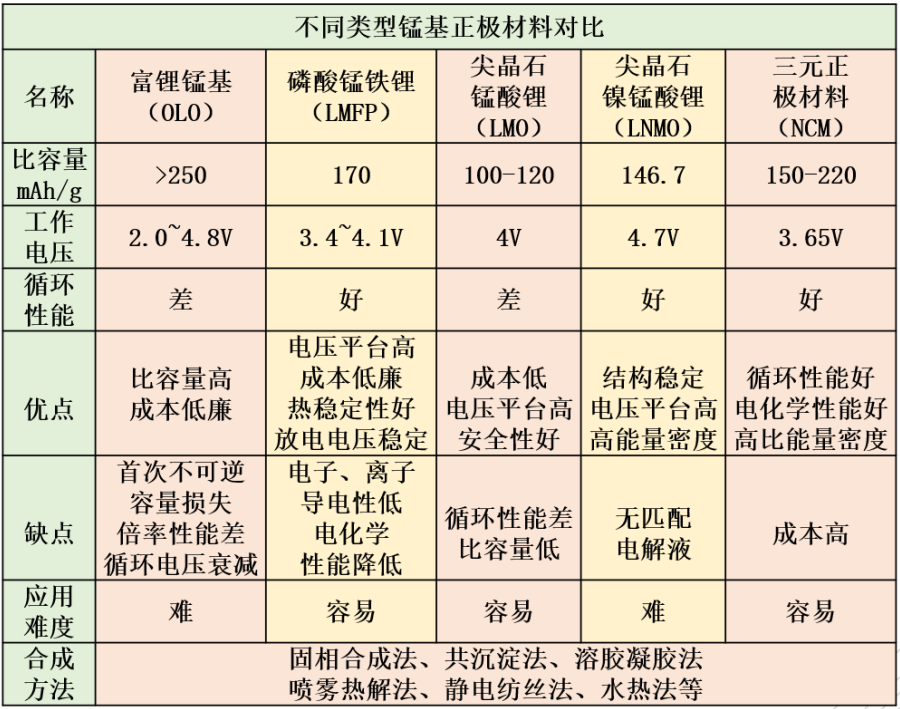

正极发展新方向三:富锂锰基(层状结构)。富锂锰基固溶体材料是一种相对较新的锂离子电池正极材料,是在开发锰基氧化物作为锂离子电池正极材料的研究过程中发现的。LiMnO2层状材料在循环过程中结构不稳定,而利用同样具有层状结构的Li2MnO3来稳定上述材料时,彼此可形成稳定性大大提高。富锂锰基在2~4.8V保持超过200mA·h/g的比容量。

这是目前所用正极材料实际容量的两倍左右。而且由于材料中使用了大量的Mn元素,与钴酸锂和三元材料相比,不仅价格低,而且安全性好、对环境友好。材料被很多人视为下一代锂离子电池正极材料的理想之选。

富锂锰基优点主要在于比容量高(一般在250mAh/g以上,最高能达到400mAh/g);不足之处在于:

1)首圈库伦效率低;

2)循环寿命较差;

3)电压/容量衰减。

针对富锂锰基固溶体存在的这些缺点,可以采用的改性的方法主要有表面包覆、与受锂型材料复合、表面处理以及其他手段。

产业化进程:中科院宁波材料所旗下的宁波富锂电池已具有百吨级的富锂锰基正极材料中试生产线;容百科技、当升科技等也在推进相关产品研发工作。

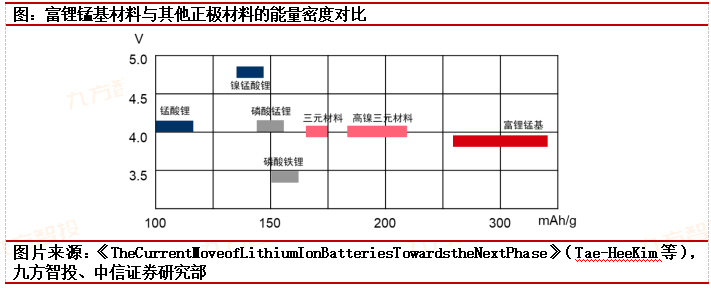

图:不同类型锰正极材料对比

图片来源:《TheCurrentMoveofLithiumIonBatteriesTowardstheNextPhase》(TaeHeeKim等),九方智投、中信证券研究部

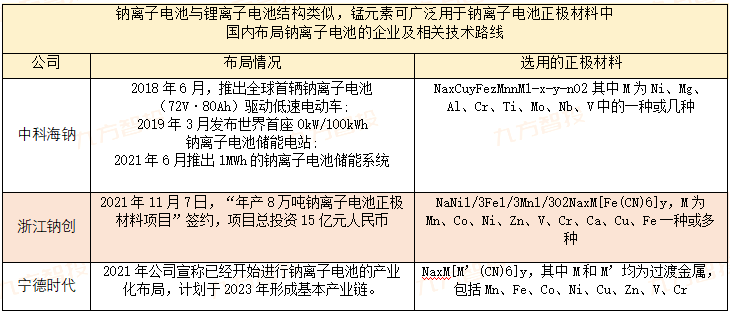

钠离子电池与锂离子电池结构类似,锰元素可广泛用于钠离子电池正极材料中。目前研究的钠离子电池正极材料主要包括过渡金属氧化物体系、普鲁士蓝化合物体系、聚阴离子化合物体系等。

三、锰基电池投资机会

1.电池-磷酸锰铁锂电池:

宁德时代计划今年年底和明年推出产品,与三元混掺的很快就可以用在车上(掺杂比例:锰铁锂至少15%,提高安全性的话要在20%+)。

2.锰资源:

我国电解二氧化锰生产主要集中在湖南、广西、贵州等地2020年国内电解二氧化锰产量排名前十的生产商为湖南湘潭电化、广西汇元锰业、广西桂柳化工、贵州红星发展大龙锰业等。其中湖南湘潭电化2020年的电解二氧化锰产量达到10.6万吨,占国内总产量比例超过30%,规模优势显著。

湘潭电化:国内最大的电解二氧化锰生产企业,现有产能为12.2万吨/年。产量达到10.6万吨,占国内产量比例超过30%。主营电解二氧化锰,发力高纯硫酸锰和锰酸锂电池材料。湘潭锰矿已开采但尚未使用的碳酸锰矿石38.4万吨,可供公司鹤岭生产基地使用约5年。公司现已取得湘潭楠木冲锰业有限公司的控股权(51%,19.4万吨)和广西靖西市爱屯锰矿普查探矿权(62.77万吨)。

红星发展:产能碳酸钡29万吨,硫酸钡5.5万吨,碳酸锶3万吨,电解二氧化锰3万吨和高纯硫酸锰1.5万吨。高纯硫酸锰主要用于生产三元正极(前驱体)材料,现有产能1.5万吨/年,扩建3万吨/年动力电池专用硫酸锰项目已经投入试运行。

中钢天源:主营产品软磁材料、永磁器件、稀土永磁器件和检验检测服务等。拥有5万吨四氧化三锰生产能力,是全球最大的四氧化三锰制造商。

三峡水利:电力与锰矿开采及电解锰,2020年公司电解锰总产量为8.96万吨,通过“自产自销+外购销售”的模式,2020年电解锰产品实现销量12.97万吨。2021年上半年,公司电解锰产量为4.37万吨。

3.锰正极:德方纳米、当升科技、厦钨新能;

同时碳纳米管导电剂龙头企业:天奈科技。

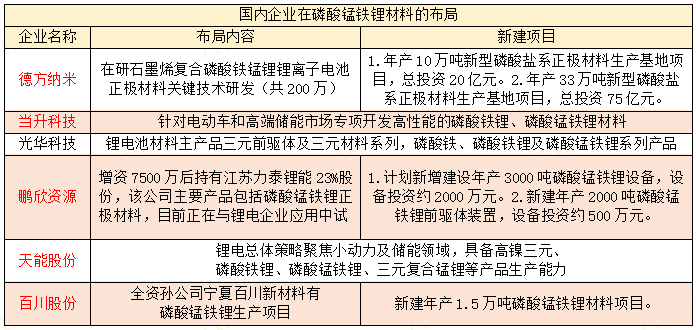

德方纳米:在研石墨烯复合磷酸铁锰锂锂离子电池正极材料的关键技术研发(共计200万)。1.年产10万吨新型磷酸盐系正极材料生产基地项目,总投资20亿元。2.年产33万吨新型磷酸盐系正极材料生产基地项目,总投资75亿元。

当升科技:针对电动车和高端储能市场专项开发高性能的磷酸铁锂、磷酸锰铁锂材料。

容百科技:收购天津斯科兰德(容百持股70%)、山西中贝新材(容百控股,5000吨/年产能)、四川新国荣(独家排他,1500吨/年产能)。

斯科兰德是最核心的项目。

(1)出货量级:目前月百吨级。

(2)主要客户:目前主要是小动力,现在向头部前十家动力客户送样,其中3家处于B样到C样阶段。

(3)掺杂:目前主要是和高镍三元掺杂使用,掺杂比例不同,未来会尝试做纯锰铁锂的正极产品。

(4)成本&能量密度:成本比铁锂贵10%,能量密度高15%。

(5)锰溶出的解决:一种是复合碳源做气相沉积,另一种是开发专用于锰铁锂的电解液。

(6)寿命:目前的产品寿命可达3000次+。

(7)技术路线:偏固相法,德方纳米的锰铁锂是液相法,行业其他的也有采用固液混合法。

(8)锰源:硫酸锰、四氧化三锰等均可以。

4.磷酸锰铁锂技术专利:比亚迪、国轩高科、德方纳米、力泰锂能在专利布局方面具有明显优势。

5.量产进度方面:天津斯特兰(容百科技)、力泰锂能宣布实现量产,德方纳米规划产能达44万吨,预计其中11万吨将在2023年初投产。当升科技、厦钨新能已经进入小试阶段。下游电池企业中,天能股份、星恒电源均有相关电池产品应用于电动二轮车电池领域。

参考资料:

20220330-中信证券-锰行业深度报告,不容忽视的第四种电池金属

20220504-国信证券-磷酸锰铁锂-正极发展新方向,产业化加速推进

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧