光伏产业链一周价格梳理

【摘要】

光伏经过两年多的炒作,从“全国逻辑”扩散到“全球逻辑”,行业的景气度再次来到高点,预期差自4月底反弹以来也已经被挖掘的非常充分,我们不建议再继续全行业看多,行业在超跌之后会有反弹,但选择中长期趋势的话,建议大家在行业的周期中选则相对确定的环节。

本文主要梳理光伏产业链各环节价格,关注边际变化。

行业观点:指数跌至目前位置不必过于悲观,但也要谨慎入场,筑底是一个持续的过程而非一个时点的瞬变,超跌和反弹都是这一过程中的一部分,没有经过充分的换手和资金的共识,很难判断何时为底,要等它走完。

不提前抄底是保护本金的第一保障。前面的文章说要把握行业中相对确定的环节,但短期来看,这一节奏需要延后,估值的再平衡是整体的通杀和博弈,企稳后再分主次。

从中长期看,新能源等赛道板块仍是为数不多的业绩高增长领域,高估值成长跌下来也是再次布局的机会;中期方向不变,依旧围绕设备和新技术。

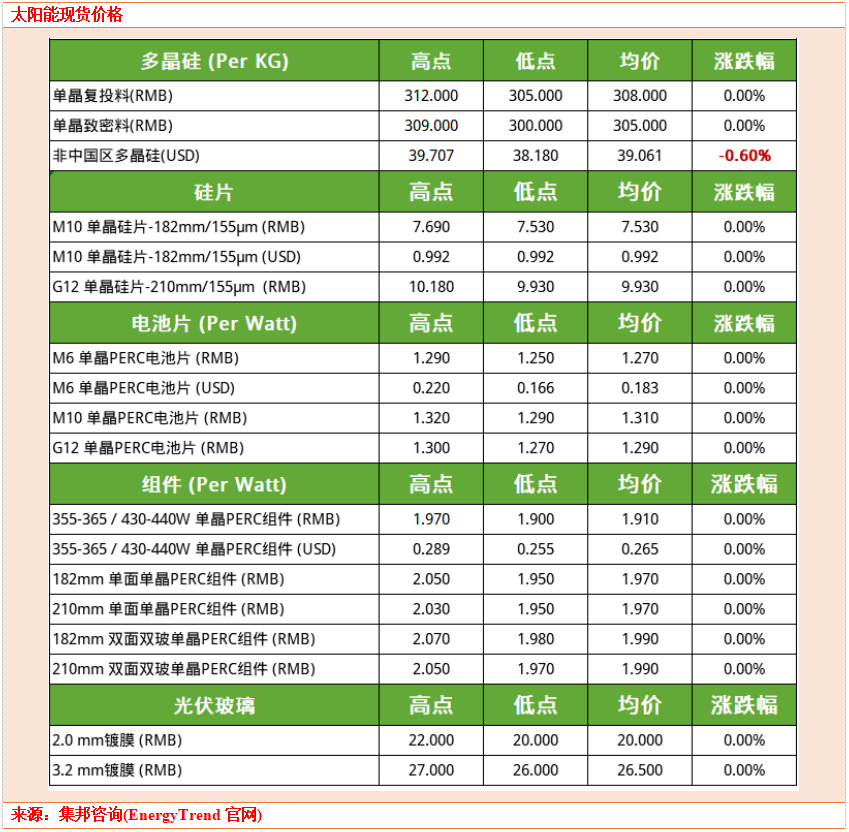

硅料:暂缓上涨

本周硅料价格暂缓涨势,单晶复投料主流成交价格为308元/KG,单晶致密料的主流成交价格为305元/KG。9月长单基本签订完毕,本周硅料新签订单较少,市场报价无明显调整;随着国庆假期的临近,下游企业开始陆续备货,预计下周成交量将会上升明显。

观察本周硅料环节生产运行情况,目前仍有两家企业处于检修中,预计将于9-10月恢复正常;近期市场不断释放硅料供给增多的信号,但仍需时间爬坡至满产,短期内硅料供应仍显供应偏紧,预计在节前备货需求下,硅料价格或因散单急单仍有小幅上调可能。

硅片:持稳

M10主流成交价格为7.53元/片,G12主流成交价格为9.93元/片。

从近期公布的组件招投标来看,大尺寸市场火热,带动硅片大尺寸订单需求较好,在上游硅料价格趋于平稳下,大尺寸硅片价格也维持稳定,M6尺寸硅片需求进一步萎缩,价格出现松动;供给方面,各家企业在现有利润水平下,尽量维持较高的开工率,预计9月硅片产出将超30GW,环比上涨15%;预计在硅料价格保持相对稳定的情况下,本月硅片价格将以持稳为主。

电池片:持平

单晶M6电池片主流成交价仍为1.27元/W左右,M10电池片主流成交价微涨至1.31元/W左右,G12电池片主流成交价微涨至1.29元/W左右。

本周大部分企业处于订单交付阶段,新签订单较少,大尺寸市场火热,也带动了大尺寸电池片供应偏紧,部分散单成交价格逐步接近高价区间,目前G12相较于M10更加紧缺,近期十一备货需求有望进一步刺激需求,在供应持续偏紧情况下,电池片价格仍有上涨可能。

组件:持稳

单晶166组件主流成交价为1.91元/W左右,单晶单面182组件主流成交价为1.97元/W左右,单晶单面210组件主流成交价为1.99元/W左右;182双面双玻单晶PERC组件主流成交价为1.97元/W,210双面双玻单晶PERC组件主流成交价为1.99元/W。

本周组件价格出现分化,部分组件企业在终端需求提升的情况下,有意提升底部报价,但市场上已开始出现低价抢单现象,组件价格分化也导致价格上涨动力不足;库存方面,目前库存水位尚可,看好年末抢装需求,预计短期内组件价格将以持稳为主。

需求方面,国内大型地面项目逐步启动,近期招投标项目增多,海外方面,人民币汇率破7,海运费用下降,更有利于组件出口。N型组件部分,本周趋稳,市场主流报价在2.16-2.2元/W。

辅材方面,本周玻璃价格持稳,3.2mm厚度的玻璃主流价格为26.5元/㎡,2.0mm厚度的玻璃主流价格为20元/㎡左右,近期部分终端项目陆续推进,组件企业开工率略有提升,部分玻璃订单陆续跟进,库存增速放缓,玻璃市场的主流成交价格持稳。

供给:

1)9月份至少会增长到8万吨以上,10月份8.7万吨左右,11月份9.2万吨,12月份基本上在10万吨以上了。

2)今年年底到明年年底新增的产能有130万吨左右;总产能将达到250-260万吨。

3)明年全年总产量在150万吨左右。

价格:

1)近期硅料价格上涨的可能性比较小了,预计在10月中下旬、最迟11月中旬,价格会出现拐点

2)明年全年价格中枢价格应该在20万/吨以上。

产业链:

1)目前硅片环节有2-3亿片库存,预计后续最先降价的是硅片环节。

2)一体化单晶厂不会因为价格而主动降低自己的开工率,目前采购硅料的策略是快进快出。

3)中环这次硅片涨价,同行和客户都不是很理解,也不会跟。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧