通胀猛于虎!工业金属迎来配置时点

【摘要】

近期有色板块尤其是工业金属板块连续调整,我们认为相对后周期的铜、铝等工业金属行业已经迎来了极佳的配置时机。

一、宏观环境依然利于通胀板块

宏观方面,前期欧美央行鹰派信号逐步消化,且美国、英国CPI数据达到新高,通货膨胀依旧高企;国内来看,三月份社融数据乐观,央行释放降准信号,坚持稳中有进的货币政策,利好铜价。

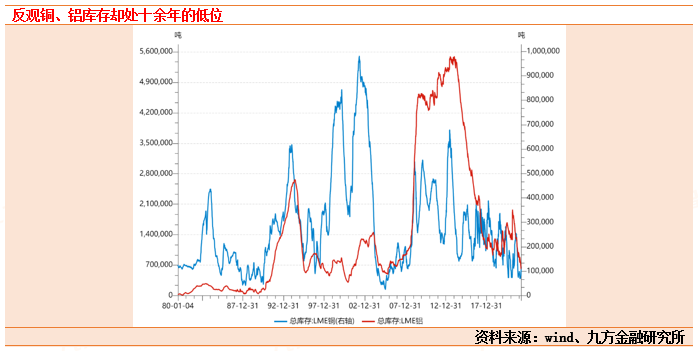

基本面来看,国外新增产能得到释放,二季度铜精矿TC同比上升,预示铜矿供应偏松;需求方面,江浙沪疫情扰动下中下游加工企业开工受阻,提货艰难,但难掩终端消费需求强劲,国家宽松货币政策加持下,房地产需求有望回暖,同时汽车需求仍然强势,电力需求成为亮点。库存方面,铜全球显性库存仍处于历史低位,为铜价提供支撑。短期来看,铜价或震荡偏强运行。

从周度视角来看,近期受国内疫情,以及地缘局势持续发酵的影响,工业金属供应端紧张情绪犹在。同时下游需求受到抑制,未来随着国内疫情得到缓解以及铜铝季节性消费的到来,需求有望快速提升。国内外铜铝库存持续低位,以及在多重因素持续扰动下,本周铜铝价格维持高位震荡。

与此同时,以大宗商品出口为主的南美洲正经历通胀螺旋上升。2022年4月20日消息,因涨薪26%的要求无法得到满足,巴西央行的1300名员工已集体罢工长达20天,巴西央行几乎处于停摆状态,导致巴西的多项关键经济数据、货币政策都延迟发布。

我们发现,南美洲的薪资议价已经由大宗商品生产部门传导至了非工业部门,这远比我们预期的要快,也就是说通胀的预期可能被不断强化。

从去年上半年开始,以巴西为代表的南美洲大宗商品出口国已经经历了几轮工人因工资问题罢工时间,先后有白糖、橡胶、铜矿、港口等产业链工人举行集体大罢工。原因无他,正是因为全球物价的上涨使人们实际收入锐减,而工人阶层为了维持原有生活成本,不得不要求加息。

如此一来,全球通胀又进入了新的循环,即通胀—工资增加推高通胀的螺旋循环当中,虽然这种现象目前仅出现在了大宗商品出口国中,但其未来传导的预期将不可忽视。

二、铜、铝商品价格的强势可能超出人们预期

自2020年年初以来,铜、铝价格已经经历了长达两年多的单边上行,支撑铜铝价格强势上行的主要因素就是供给受限,不管是从生产端还是运输端,全球碳中和政策和全球疫情为大宗商品的供给端带来了难以消除的刚性约束。

从基本面的演绎路径上看,中下游需求的改善短期确实可能带来中下游企业盈利预期的改善,从而带来成长股阶段性的反弹。但在更远的未来,在供给约束仍在的环境下,将不可避免带来国内通胀水平的上行,与全球通胀形成共振,利润将继续向上游集中,真正的长期主线其实还是通胀(上游资源品)本身。

但从市场定价来看,无论是从哪种测算口径,目前上游周期的市值与盈利占比都与上述基本面趋势不匹配。而从估值来看:上游周期PE仍低于全部A股PE水平,甚至低于2018年年底的水平;而非上游周期金融板块的PE却大幅高于市场整体。

从价格、库存还有目前铜、铝企业的估值来看,我们认为优质的铜、铝企业价值被大大低估,投资者应当趁回调时机积极布局。目前来看,上述行业公司有着可观的估值修复空间。

三、重点公司参考

云铝股份:

2021年度,公司实现营业收入416.69亿,同比增40.90%,归母净利润33.19亿,同比增267.74%,扣非归母净利润33.12亿,同比增329.63%;其中21年Q4实现营业收入95.46亿,同比降1.38%,环比降7.25%,归母净利润0.87亿,同比降73.75%,环比降92.93%。报告期内,公司受限电影响产销量同比下滑,但铝行业高景气,带动公司业绩增长。

从量的角度看,21年原铝产量同比下滑,主要源于公司受“能耗双控”政策、以及5月以来云南省因电力紧张而实施限电政策的影响,截至21年9月公司减少电解铝产能约77万吨。从价的角度看,2021年铝行业在产能红线以及能耗双控政策的影响下,整体供需偏紧,行业景气度持续上升,铝价持续处于高位。

紫金矿业:

公司发布2022年一季报,2022年一季度公司实现营业收入647.71亿元,同比增长36.35%;实现归属于上市公司股东净利润约61.24亿元,同比增长约143.88%;中国铜矿龙头,海外资源禀赋优异,并同时布局黄金、锂矿等多种矿产,目前公司在建铜矿陆续投产,未来有望继续增厚公司业绩。金铜量价齐升,成本控制稳定,盈利再上台阶。

参考资料:

20220413-华安证券-紫金矿业-601899-卡莫阿卡库拉二期提前投产,3Q盐湖开工建设走上新“锂”程

20220324-中信证券-云铝股份-000807-2021年年报点评,水电铝成长性突出,高盈利状态有望延续

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧