佛山照明切入新能源车灯业务!

【摘要】

佛山照明中报业绩亮眼,股价大涨85%,近期新能源车产业链整体回调,公司股价能否再攀高峰以及公司业绩高增长的背后发生了什么?带着这些疑问我们走入佛山照明重庆工厂深入了解公司车灯业务。

调研后显示公司的增长主要来自于:

1)收购南宁燎旺切入新能源车灯业务,车灯未来有望成为公司核心增长点。目前公司签约率19款车型,车灯业务的今年十分景气,新购设备都没地方放置。

2)车灯业务前景广阔,行业初期抢单潮。传统车灯的单车价值量较低800-1500元/套,新能源单车价值量则要高许多2000-5000元/套。零部件企业一旦进入整车厂供应链,未来的将获取更多订单,因此前期即使不怎么赚钱车灯企业依然想提前锁定大客户。3)公司的关注度比较高,我们是第四批调研的人而且参加的研究员大多是首席研究员,说明大家比较重视。

一、调研目的和行程

自从2022年6月以来,佛山照明从4.4元/股的最低股价最高增长到了8.14元/股,涨幅达85%,近日股价回调至6.05元/股。主要系估值的调整PE(TTM)从高点的44倍跌到了27.4倍。那么,公司的基本面到底发生了什么事情?这波回调是进入的好位置吗?带着这样的疑问我们九方调研团队走入了佛山照明一探究竟。

2022年9月26日下午14:00点我们一行人准时达到调研现场。出席的领导有公司重庆工厂的总经理、董事会秘书、财务负责人、公司重要工程师等。同行的有券商家电的首席及汽车研究员、公募和私募研究员约30人。

可见,大家对佛山照明的关注度还是很高的。我们公司管理层进行了接近3个多小时的沟通,涉及公司的战略、并购整合、产品和客户、公司业绩等诸多核心问题。

本次调研可以说是我们经历的保密最为严格的一次。首先,进门需要大家扫码验证核酸检测结果是否正常。接着,出示名片验明身份,并签字确认。然后,大家需要交出手机,安检人员扫描手机。最后,手机会被贴上防止拍摄的贴纸,并且严正的告知我们:

不得牌照和录音,如果违规后果严重。因此,我们也仅保留了一张在大门口的工厂照。好在调研行程干货满满,我们还是取得了不错的收获。当天调研的内容也非常丰富:

首先,公司的工厂总工程师带来我们参观了公司车灯的生产销售情况。总体来讲今年的排产非常满,已经到了新购设备没地方放的地位。重庆工厂的设计产能是80万套,今年预估要生产超100万套,明年会扩大空间产能提高到120-130万套。

接着,我们一行约30人进入公司的大会议室,进入面对面的沟通交流环节。同行的有各大券商的家电首席也有许多老朋友,看来大家对佛山照明的关注度是十分的高。

然后,公司的技术总工程师给我们介绍了公司目前在研的产品以及未来新能源车灯的发展。第一、新能源车灯比传统车灯的单车价值量要高2-5倍,如过去公司生产的卤素灯单车均价仅800元/套,新能源产品能够达到1200元/套。第二、未来的车灯会更智能,甚至是可以投影的,将有许多新的功能。第三、新能源车的销售良好直接带动了公司车灯业务的增长。

最后,是自由问答环节,其实并不自由,每个人限制一个问题,公司的核心数据基本也是不过多透露。当然,我们也理解公司的担忧。因为目前新能源车灯企业处在抢夺客户的阶段,过多的透露会在竞标中失去优势,因此对资本市场的高关注还有些胆怯。

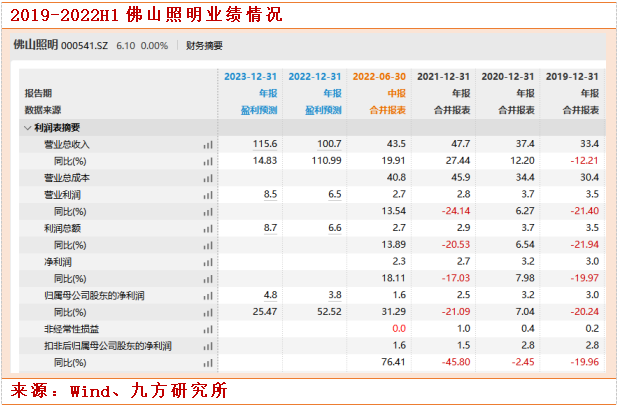

从表格中可以看到佛山照明的业绩在2020年和2022年H1的业绩表现来看表现非常优秀。2022H1营业收入43.5亿元(+19.9%),归母净利润1.6亿元(+31.3%),Q2实现营收23.4亿元(+15.4%),归母净利润1.0亿元(+36.6%)。

主要得益于公司新能源车灯业务的贡献,如果剔除南宁燎旺及国星光电并表影响,2022H1公司本部实现收入20.2亿元(+3.2%),归母净利润1.4亿元(+24.1%),业绩会稍显逊色。公司通用照明主业在行业承压下表现稳健、盈利能力稳增,整体看公司的竞争力还是比较强大。

二、佛山照明(000541.SZ):汽车照明新增长点

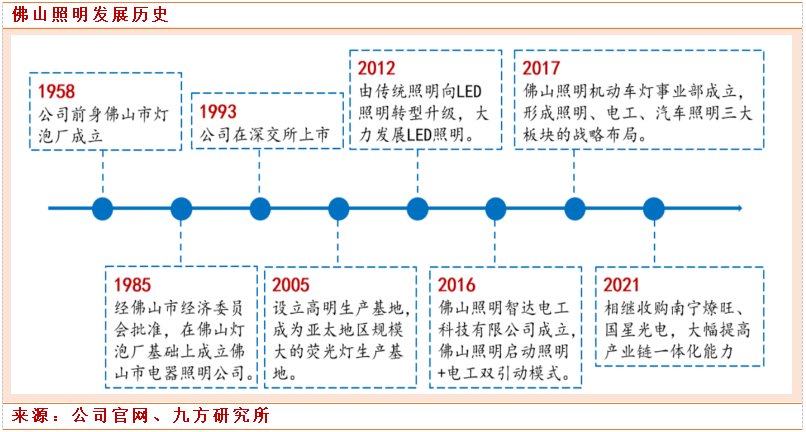

佛山电器照明股份有限公司成立于1958年,是广东省广晟控股集团有限公司下属一级企业,旗下业务涵盖传统照明、电工照明、车灯照明、智能照明、动植物照明、健康照明、海洋照明等领域,年产照明及电工产品超6亿只。

公司作为通用照明龙头,基本盘业务稳健、新兴照明等新业务持续构筑收入新增量。公司并购LED封装龙头国星光电完成产业链纵向一体化,实现成本下降同时赋能高端前沿照明产品开发。汽车照明行业国产替代机遇下,公司并购南宁燎旺发力新能源车客户及项目拓展。

车灯行业随新能源车持续热销不断得到景气度验证,2021年行业规模同比增长17.2%。国内市场以合资与外资企业为主,随着国资厂商技术逐步突破、新势力车企持续发力扩大市场份额以及产能掣肘因素缓解,行业迎来国产替代风口机遇。

2021年7月公司并购车灯企业南宁燎旺,合计持有53.8%的股份。南宁燎旺2022年切入部分造车新势力,单车价值量较先前低端燃油车客户提升明显,产能方面南宁燎旺拥有530万台套车灯产能,利用率仍有较大提升空间。

2022年2月公司并购上游LED封装龙头国星光电实现产业链纵向一体化布局。看好在技术赋能下公司有望在新兴照明、汽车照明等领域持续实现新客户突破和中高端产品占比提升,把握国产替代风口机遇。

三、调研纪要

1、调研亮点

1.半年报业绩亮眼:2022H1营业收入43.5亿元(+19.9%),归母净利润1.6亿元(+31.3%),Q2实现营收23.4亿元(+15.4%),归母净利润1.0亿元(+36.6%)。主要得益于公司新能源车灯业务的贡献。公司今年一方面控成本,一方面进行提价,保证公司盈利能力的稳定。

2.车灯业务新增量:2021年8月并购南宁燎旺,之后派驻副总及财务总监到南宁燎旺。21年燎旺实现营收15亿元,其中卤素灯/LED占比40%/60%,新能源/传统车灯占比21.5%/78.5%。今年预估营收20-21亿元,目前重庆工厂产能不足。未来将提升至120-130万/套,目前设计产能80万/套。

3.收购国星光电赋能智能照明和车的业务:1、持股21.48%,主要产品包括器件类产品、组件类产品、LED外延片及芯片产品,目前RGB产品占比50%+。2、主要协同:海洋照明、动植物照明、汽车照明等细分领域的新产品与芯片和封装产品关联密切,可以合作研发。

2、公司智能照明表现

Q:公司的智能照明发展怎么样?可以给我们讲一下大概收入规模吗?

1)智能照明:提出佛照智家云平台1+3+N,21年收入6200W;

2)健康照明:推出光触媒照明解决方案,21年收入2500W

3)海洋照明:单艘价值量5W-7W,36盏灯,单盏灯1000-3000,22年超千万订单

4)动植物照明:推出了大麻补光灯、花卉、蔬菜水果种植补光灯,获得牧原股份智能照明订单,21年收入4000W

5)智慧灯杆:21年市场规模46亿元,25年有望达到160亿元,远期市场有望达到500亿元,21年收入7000万,22年目标2亿元。

3、新能源车灯产业链

Q:公司子公司南宁燎旺今年签订了19家新车型,可以跟我们介绍下今年这块业务的业绩表现吗?

南宁燎旺:2021年8月并购,之后派驻副总及财务总监到南宁燎旺。21年燎旺实现营收15.2亿元,其中卤素灯/LED占比40%/60%,新能源/传统车灯占比21.5%/78.5%。当时收购的价格很低PB1倍。今年我们的表现比较好,比如你们所在的重庆工厂今年的营收预估可以达到10个亿,去年我们是6个月。明天将进行扩产,目前产能80万/套,扩产40-50万/套。

Q:公司今年(南宁燎旺)整合进展?订单情况?

A:目前毛利率17%,星宇22%,原因是五菱毛利率较低,拉低整体毛利率水平,毛利率明后年可以接近或者超过星宇。

Q:新客户情况

国内重要整车厂,去年切入一汽奔腾、华为。21年营收15.7亿元,利润3800万;22年营收目标17亿,利润4000万;23年有望20亿营收,毛利率接近星宇。

Q:车灯单车价值量区别?

新能源车灯从模具开始就跟传统车灯有区别,是新的标准化体系,燎旺进入BBA供应链相对艰难,但是新能源产业链是个机会。

单车价值量:五菱一套700元左右,国内某品牌4600-4700元,毛利率15%-16%50%。

Q:国产车灯企业12-14年星宇突破跑出来,燎旺17年至今规模稳定有所下滑,未来营收反转及盈利改善的措施?

1)逐步降低五菱占比,长安、一汽、广汽新客户逐步开拓,客户结构变化;

2)19年车市往下,五菱单车净利率6%-8%,目前有缓解;

3)国星的灯珠预研,以前佛照就是燎旺的供应商之一,星宇没有垂直一体化优势。

Q:国星光电关联交易展望?

关联交易2亿元左右,可实现降本1000万。

Q:车灯行业规模效应?

主要是前端开模成本,以及后端摊销。五菱的车灯产品已经基本没有更多规模效应,其他产品还有规模降本空间。

Q:南宁燎旺并购后管理?

董事长、董事、财务总派驻,燎旺团队基本全部保留,有部分员工持股,引入新研发人才。

Q:收购国星后,灯珠供应变化?

部分下游客户,比如通用有特殊供应商要求。

公司订单也不会全部给国星,避免供应商集中化。

Q:公司是否考虑股权激励计划?

股份回购已经完成,未来可能有继续股权激励的计划。

四、调研总结

佛山照明中报表现亮眼主要得益于切入新能源车灯业务,未来有望成为公司核心增长点,不仅仅是第二增长曲线。

因为传统LED业务增速仅个位数,也因为LED的门槛较低,产品使用寿命较长等原因,因此提高市占率的难度较高。未来公司核心的增长来自新签约的新能源客户,子公司南宁燎旺主要客户包括长安汽车、上汽通用五菱、一汽奔腾、长城汽车(601633)、上汽大通、东风柳汽、赛力斯(601127)汽车等汽车整车制造企业,在南宁、柳州、重庆、青岛、印度尼西亚均有生产制造基地,良好的布局、能辐射国内不同的区域市场,今年上半年,南宁燎旺新增19个车型的车灯开发项目。

车灯业务前景广阔,行业初期抢单潮。传统车灯的单车价值量较低700-1500元/套,新能源单车价值量则要高许多2000-5000元/套,高端的装载DLP具有投影功能的车灯价格高达30000元/套。因此,各个车灯厂家也是磨刀霍霍抢占客户。零部件企业通常和整车企业有一定信任感,一旦进入核心供应链,未来的将获取更多订单,因此前期即使不怎么赚钱大家依然热情较高,希望提前锁定整车企业的订单。

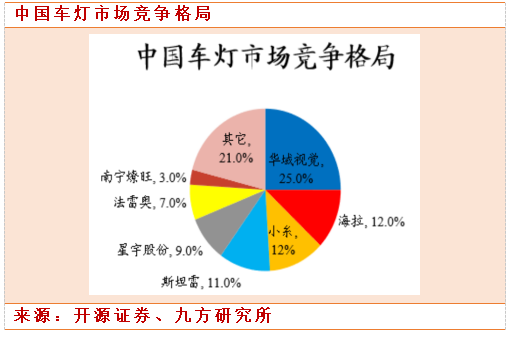

车灯市场较为集中,国资企业替代空间较大。2020年全球车灯市场CR5达74%,以日本和欧洲企业居多,日本小糸以25.3%的市占率位居第一。2020年中国车灯市场CR5为67%,前身为上海小糸的华域视觉占比达25%领衔发展,第二梯队中多为德国海拉和日本小糸等全球领先的外资企业,南宁燎旺等国资企业份额均在10%以下,后续国产替代空间较大。

风险提示:本文以现场调研记录为基础进行整理,如有理解偏差请以上市公司正式公告为准

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧