通威电池片再涨价!环节景气度有望跑赢行业

事件:据通威太阳能官网,9月27日,通威上调电池片报价:

➤单晶PERC166电池最新报价1.31元/W,上涨0.02元/W;

➤单晶PERC182电池最新报价1.33元/W,上涨0.02元/W;

➤单晶PERC210电池最新报价1.33元/W,上涨0.03元/W。

9月26日,隆基公布最新硅片报价,环比上月持平。此次调价是电池片环节独立于硅片环节的涨价,印证电池片供应紧张,当前逐步进入四季度光伏需求的传统旺季,预计电池片需求将更加旺盛,环节景气度将跑赢行业。据电池片企业反馈,今年Q1以来头部专业化电池企业开工率维持高位,排产顺畅,积极传导上游成本上涨。

电池片环节基本面梳理

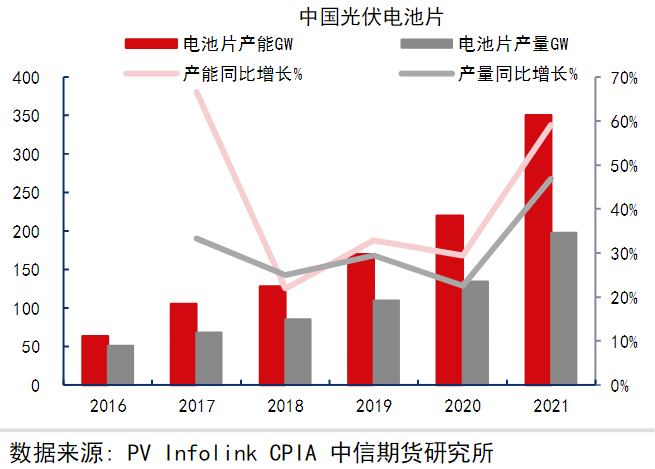

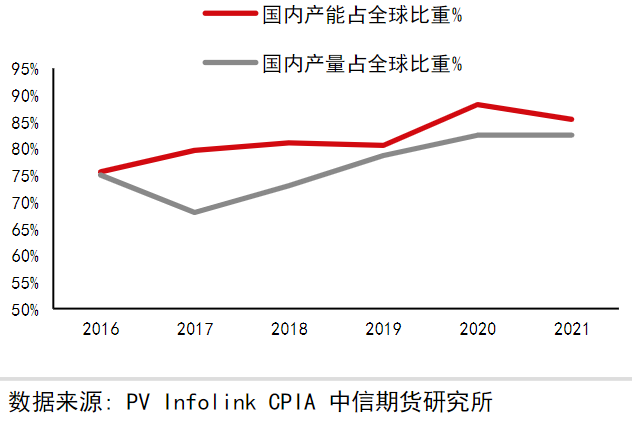

我国主导全球光伏电池片产能与产量增长,但产能利用率偏低

全球光伏电池片产能由2016年83GW增至2021年410GW左右,年均复合增长率30%;产量由2016年68GW增至2021年240GW,复合增速达23%。全球光伏电池片产能、产量急剧增长主要来自中国光伏电池片快速扩张,中国光伏电池片产能由2016年63GW增至2021年350GW左右,年均复合增长率33%;产量由2016年51GW增至2021年198GW,复合增速达23%。

2016-2021年全球光伏电池片产能利用率高于中国光伏电池片产能利用率,且由于上游硅片供应不足,导致电池片产能利用率逐年降低;其次,从最近三年产能利用率可以看出,全球开工率与中国开工率相差幅度变小,也说明中国产能与产量在全球占比较大。随着上游硅料、硅片厂产能的释放,预计未来几年光伏电池片产能利用率有望出现上升。

中国光伏电池片产能与产量 | 我国电池片产能与产量占全球比例 |

|

|

电池片整体盈利趋势向好

受益于需求的增长以及大尺寸需求旺盛,当前大尺寸产品市占预计已达到80%以上,一季度专业化电池片企业单瓦净利在3-4分左右水平,二季度通威、爱旭单位盈利预计均超4分,钧达达到5分以上。

行业层面来看,据solarzoom,2022年9月中下旬电池片含税成交均价为1.31元/W,行业毛利率已从年初的6%左右提升至11%,电池片普涨后,进一步强化三季度电池盈利修复预期。

大尺寸电池片产能情况

截至2022Q2末,全球电池片产能预计在430GW左右,其中大尺寸产能340-350GW左右,占比不足80%。其中,六家一体化企业合计拥有大尺寸产能170GW左右,大尺寸产能占比普遍在90%以上;专业化电池厂大尺寸产能占比则有所分化,头部企业80%-100%不等,今年以来加速大尺寸的改造和落后产能的淘汰。考虑到目前一体化企业受组件开工率影响,电池产能开工率一般在80%左右,大尺寸供需处于紧平衡状态。

截至2022年底,全年电池片产能预计接近550GW,但由于增量部分主要为新技术产能,产能爬坡进度或慢于PERC,大尺寸产品大概率持续紧俏。

预计2022年底大尺寸PERC产能在460GW左右,考虑2023年新产能投放,2023年大尺寸有效供给预计接近500GW。以全年装机350GW,容配比1.25,大尺寸占比90%计算,2023年大尺寸PERC需求预计接近400GW。

综上,2023年大尺寸产能开工率有望保持在80%左右。

电池片环节新技术趋势情况汇总

今年内PERC电池产能扩张将逐步收尾,未来电池环节的扩产将已TOPCon、HJT、HPBC、ABC等具电池技术为主。新型电池技术具有更高的转换效率,给下游业主带来更高的发电量的提升,针对更高端的市场具备显著的产品溢价。

围绕产业降本增效趋势,光伏新技术作为未来1-2年光伏主线之一,近期在降本增效和量产招标方面边际变化较多,同时Q4预计仍有持续催化,值得持续关注。

具有先发优势的电池企业有望领先行业获得新技术所带来的红利,进入三季度有望从报表端逐步兑现,进而为相关企业带来盈利弹性。

具体来看:

TOPCon

行业参数

1)效率方面晶科、钧达均已实现平均量产25%,四季度叠加SE工艺继续达到25.3%,其他家中试线也达到24.5-25%水平;

2)成本方面晶科、钧达实现硅片厚度130μm超预期,晶科将今年、明年分别探索120、100μm,银耗也实现100mg/片水平,一体化成本接近于PERC,经济性显著。

招标情况

由年中天合、通威招标8gw启动本轮行情,近期晶科、晶澳、沐邦、合盛相应招标有望落地。四季度天合、阿特斯等有望启动新一招标,同时润阳、亿晶、聆达等新进入者也将启动扩产,后续投产进度值得进一步跟踪。

HJT

行业参数

1)效率方面华晟、金刚接近平均量产25%水平,年内叠加双面微晶有望提升至25%以上;

2)成本方面华晟非硅较PERC高1毛多,基于125μm薄片化一体化成本接近PERC,即使后续硅料降价导入银包铜也可维持低成本。

招标情况

近期HJT招标落地密集,此前REC、爱康、隆基已完成招标,近期华晟、华润、日升、宝馨、金刚等招标也在持续落地,招标产能已超过30GW,年底或将继续超预期。

新工艺方面

迈为发布电镀铜、无主栅等工艺,此外我们认为薄片化、SE等工艺也值得持续关注。相关概念股包括捷佳、海目星、帝尔、英诺、新碁、东威、宇晶、高测、宇邦、赛伍等。

参考资料:

20220928-东吴证券-光伏2022年9月专题报告:产业链价格博弈关键期,22Q4旺季到来

20220927-华鑫证券-电力设备行业周报:八月光伏装机同比高增长,户储保持较高经济性

20220601-中信期货-大宗商品视角下的光伏产业系列专题之中游篇(一):电池片及组件供需分析

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧