【聚焦好公司】金禾实业:全球甜味剂龙头!

一:金禾实业简介

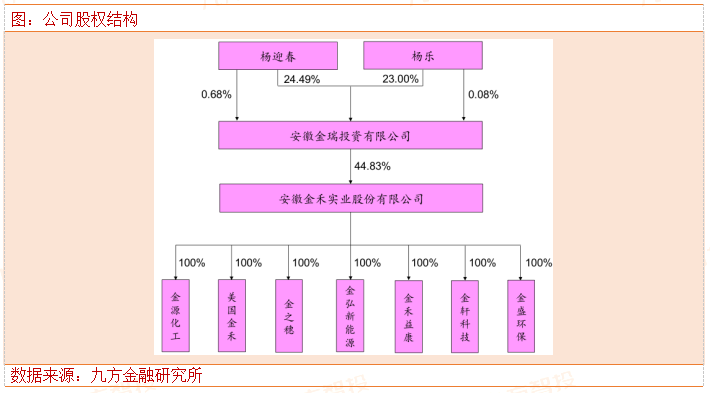

金禾实业前身是滁州市来安县化肥厂,1974年成立,属于国有资产,后经营亏损,被拍卖,后杨迎春等来安县化肥厂员工筹资建立的金瑞投资收购。变成私营企业家族企业。目前实际控制人杨家父子。

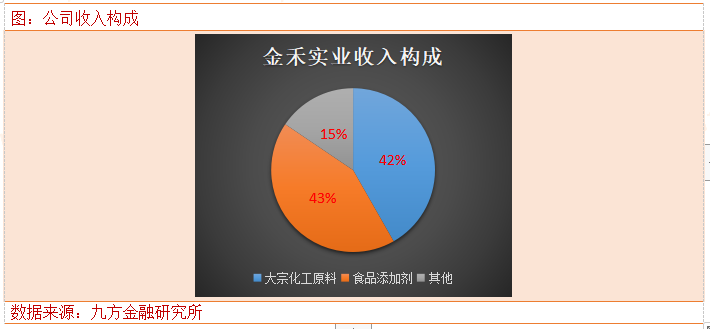

金禾实业目前主要从事精细化工和基础化工产品生产销售工作。公司为国内甜味剂行业龙头企业,公司主营产品包括属于精细化工品甜味剂(主要为安赛蜜和三氯蔗糖),香精香料(主要为麦芽酚)和基础化工品(硝酸、三聚腈胺、硫酸,双氧水等)。公司营收基础化工品和精细化工食品添加剂各占比43%,42%。占营收86%。截止目前,,2022年公司三氯蔗糖和安赛蜜产能分别占全国总产能的46%和33%。

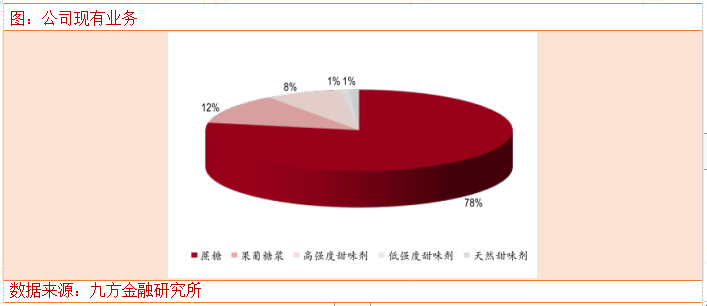

据LuxResearch数据,全球甜味剂市场中,蔗糖占比高达78%,而功能性甜味剂占比为9%。随着消费者对少糖或者无糖产品认可度的提升,功能性甜味剂有望加速替代蔗糖。发展趋势明朗。

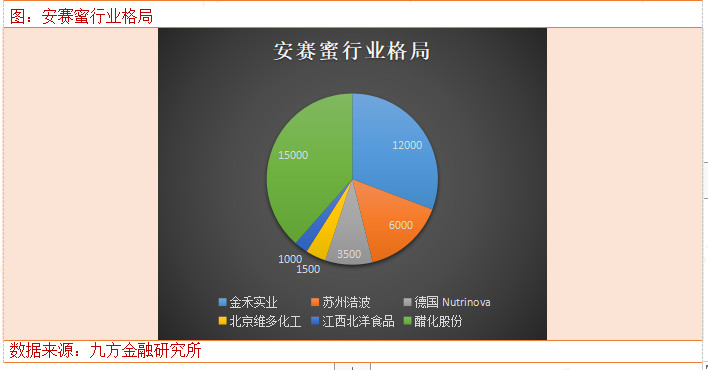

1:安赛蜜业务

公司上市前,该行业龙头苏州浩波有5500吨产能,公司4000吨。上市后公司募投5000吨安赛蜜产能,2012年投产,行业格局改变,随着公司的5000吨产能投放,安赛蜜价格也达到历史低点,3万元/吨,行业内大部分小厂破产退出,公司主要竞争对手苏州浩波上市失败,因连年亏损15年申请破产清算,目前卖方调研是搬迁到连云港,但是搬迁产能停止。山东明辉在2015年激烈的竞争中退出安赛蜜市场。1500吨产能。

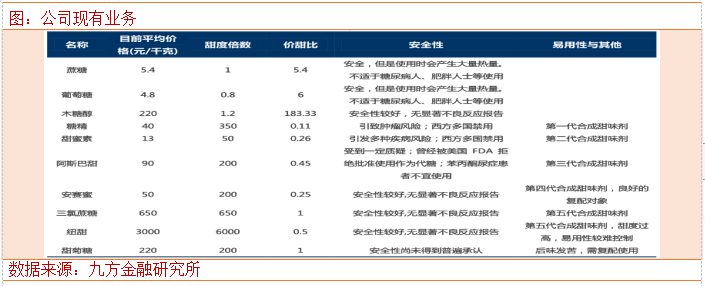

安赛蜜,AK糖,主要应用于食品、饮料、药品,起到增甜的作用。在饮料领域应用极为广泛。安赛蜜产业链:以氨基硫磺、双乙烯酮、二氯甲烷、三乙胺为核心原料,经过三氧化硫磺化、氢氧化钾中和后提纯精制获得。安赛蜜工业化合成路线,最重要生产中间体,双乙烯酮和三氧化硫。安赛蜜行业在2023年前,金禾实业一家独大,行业市场占有率高达67%,2023年行业总产能24000万吨,22年醋化股份开始建设15000万吨安赛蜜产能,23年逐步释放市场,行业产能冲击率62.5%,而安赛蜜行业需求了在1.7万吨左右,供需错配,直接压制了安赛蜜的价格。目前安赛蜜价格已经跌到4万元/吨。处在历史低位区间,判断价格景气度依旧没有到底,随着醋化股份的产能完全达产,估计价格会跌破3万元。行业所有厂家亏损。

2:三氯蔗糖业务

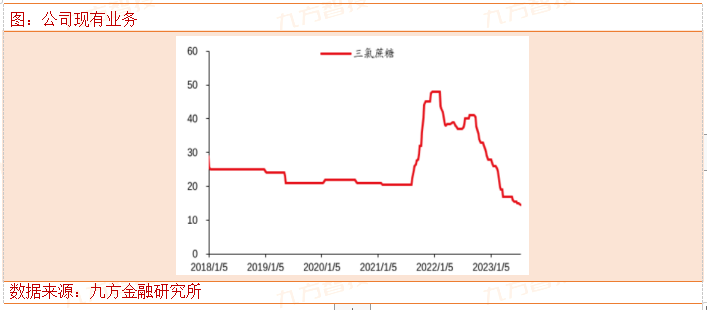

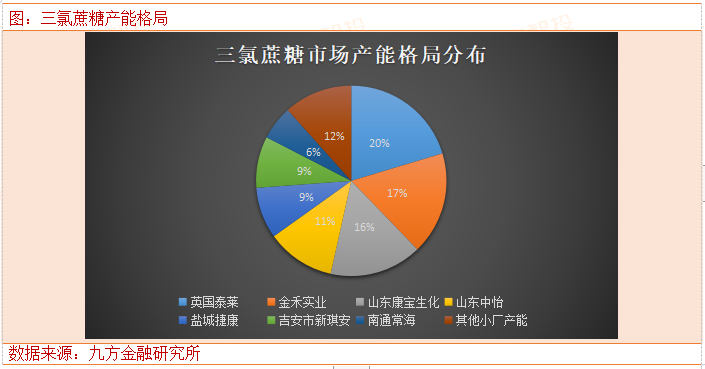

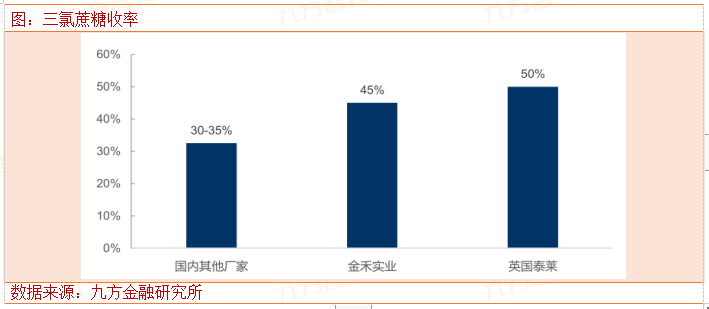

公司三氯蔗糖业务,产能8000吨,占比行业32%的产能,属于行业龙头。公司发明专利(申请号:CN201410592960.1),新工艺能够将收率由31%提升至41%,而目前行业内其他厂商平均收率约30%-35%。收率提升10%,20万元/吨,相当一吨可以多带来2万元。

收率:实际生产得到的产品与理论计算得到的产品质量百分比。公司合成路线和英国泰莱都是用二丁基氧化锡合成法,三氯蔗糖收率会高些,目前公司收率领先行业内其他企业10点左右。三氯蔗糖,蔗糖素,是以蔗糖为原料经氯化而制得。甜度约为蔗糖的600-650倍,是以蔗糖为原料的功能性甜味剂,味道和蔗糖也相似。预计2023年三氯蔗糖全球需求量达到2万吨左右。但是供给端来看,2023年三氯蔗糖行业计划新增产能5600-6000吨,其中新和成的6000吨产能,若均顺利投产,2023年全球三氯蔗糖产能或将达到3万吨左右。三氯蔗糖的价格也从最高50万跌倒现在14万元/吨。

复盘安赛蜜,三氯蔗糖行业,我们可以发现这波甜味剂价格的下跌,主要还是供给端产能的扩张导致,过剩的产能,压制这行业的价格,展望未来,行业进入产能出清阶段。高成本的企业,必将停产退出。

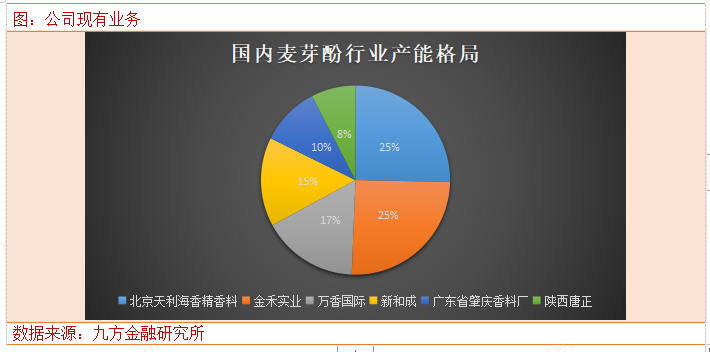

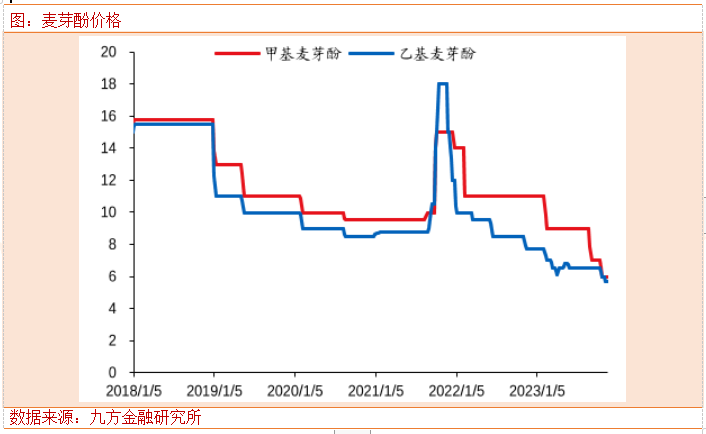

3:麦芽酚业务

麦芽酚主要分为甲基麦芽酚和乙基麦芽酚,是一类广谱的香味增效剂,具有增香、固香、增甜的作用。甲基麦芽酚为白色晶状粉末,具有焦奶油糖的特殊香气,可用于生产吡啶盐,乙基麦芽酚是烟草、食品、饮料、香精、果酒、日用化妆品等良好的香味增效剂,对食品的香味改善和增强具有显著效果,对甜食起着增甜作用。公司具有甲基麦芽酚2000吨,乙基麦芽酚7000吨,也是麦芽酚行业龙头。目前甲基麦芽酚均价为6.00万元/吨,环比持平,乙基麦芽酚均价为5.70万元/吨,环比持平。价格也处在历史最低位置。

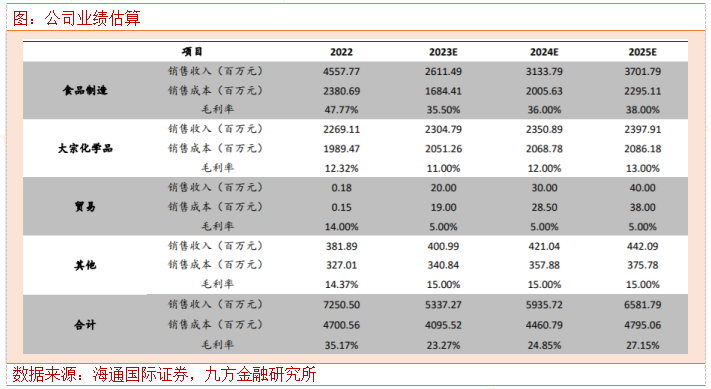

4:公司业绩估算

我们通过前文的分析,可以看出,公司的主业甜味剂,麦芽酚业务,目前都处在周期的历史底部,行业价格也出在历史最低。但是公司三季报来看,公司还是实现了40.93亿的营收,同比下滑26%,扣非净利润4.82亿,同比下滑63%。三季报没有亏损,说明了一点,公司作为行业龙头,公司的产品和订单都是相较于行业具有优势的,目前四季度来看,因为公司主要产品价格还是在下跌,预期四季度业绩还会继续变差。但是这是周期公司的固有属性,反而业绩越差的时候,更加能体现公司的一体化水平,成本效率。目前甜味剂行业,中小产能是最为艰难的,普遍会出现亏损,相信不远的时间,行业的产能会初步出清。届时金禾实业的业绩也会逐步好转。

参考资料:

20231012-海通国际证券-金禾实业(002597)公司跟踪报告:甜味剂价格企稳回升,积极推进定远二期项目建设。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧