海外滞胀风险提升!向内寻找稳增长机会

【概要】

海外滞胀外部需求不确定,政策加码稳增长寻机会:外部资本市场演绎滞胀交易,A股以我为主关注疫后复苏和稳增长板块。

稳增长发力与疫情好转将推动国内经济复苏更加确定:

财政政策推动的新老基建产业链;

货币政策推动的银行房与房地产产业链;

疫后复苏:消费复苏产业链,与线下出行产业链;

其他领域:农业、黄金、光伏、军工、锂矿、无人战争(无人驾驶)

一、市场不再相信美联储鸽派言论

北京时间2022年5月5日美联储公布5月利率决议加息50个基点及随后的鲍威尔阶段性淡化紧缩预期发言后,美联储OIS掉期交易显示,美联储6月收紧政策的幅度减少。与美联储会议日期挂钩的利率衍生品合约一度显示,6月下次会议加息75个基点的可能性为50%,不过这一走势只是昙花一现,因为鲍威尔似乎有意淡化了短期内以如此大幅度加息的想法。

跟6月会期对应的隔夜指数掉期合约跌回至日内低点1.36%,此前一度升至1.464%,高于加息决定于周三下午2点宣布前的水平。对全年加息幅度的预期也出现回落。

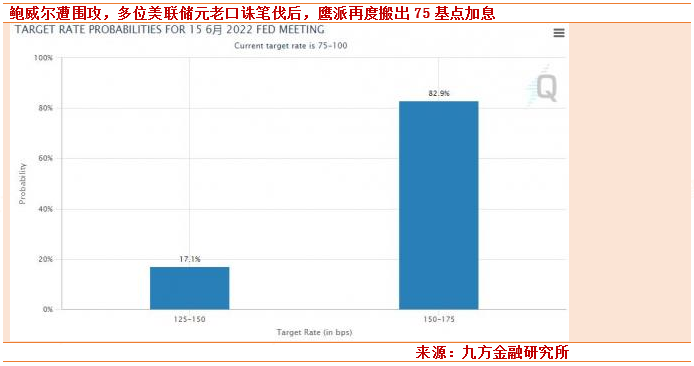

6月加息75个基点概率飙升

鲍威尔发言后遭围攻,多位美联储元老口诛笔伐,导致市场预期6月加息75个基点概率飙升至83%。多位鲍威尔的前同僚对其紧缩行动过于缓慢,予以了口诛笔伐,其中几位甚至还是今年初和去年底刚退下不久的鲍威尔副手。

2022年1月刚辞去美联储副主席的克拉里达表示通胀不像决策层所预期的那样下降,则他们可能不得不加息更多。去年10月卸任金融监管的另一位副主席夸尔斯认为美联储决策层错过了2021年9月就开始与通胀作斗争,而现在出手控制物价可能面临经济衰退的风险。

格林斯潘时代的美联储副主席的艾伦·布林德与2019年美联储“三把手”、前纽约联储主席杜德利,近来也已纷纷做出了美国经济可能陷入衰退的预测。费城联储前主席普罗索在接受采访时表示:他们自己造成的问题,尽管美联储主席周三强调通胀危险是正确的,但我不知道鲍威尔在12或18个月前的立场如何。

半个世纪来最尖锐的批评声导致市场投资者不再相信鲍威尔。在周三美联储议息日大涨后,美股在周四和周五连续两天下挫,纳斯达克综合指数周四更是重挫5%,创下了2020年6月以来最大的单日百分比跌幅。

芝商所的美联储观察(FEDWATCH)工具显示,眼下期货市场对美联储6月加息75个基点的概率预测已再度升至了82.9%。2022年05月05日,美股市场大幅回调和美债利率大幅上行主要源于市场对于联储紧缩预期的增强,市场定价未来加息75BP概率再次提升。

二、俄乌危机与中国疫情导致通胀预期继续走高

虽然鲍威尔阶段性淡化货币紧缩预期,但在随后的半个世纪来最尖锐的批评声导致市场投资者并不相信鲍威尔。未来仍需紧盯油价以及全球供应链变化,通胀上行风险可能阶段性强化货币紧缩预期。

紧缩预期反复的核心源自于美联储通胀为锚的政策取向,在美国就业数据与美国经济实质性走弱之前美联储政策易紧难松,核心关注点为通胀与通胀预期走向。

本次市场紧缩预期强化与就业等经济数据无关,主要源于5月议息会议中提出两大通胀上行风险的变化:一是俄乌危机以及其衍生冲击,受美国补充储备以及欧洲对俄原油禁运等连锁反应影响恶化;

二是“中国疫情管控措施导致的供应链不确定性”(源自5月美联储议息声明的原话引用),海外市场对政治局常委会通稿理解不充分;两大因素隔夜均出现边际变化直接增强了市场的紧缩预期,美股回调的本质也是市场对联储核心关切点变化的定价。

三、原油供给的不确定性加剧通胀预期

OPEC会议增产有限

2022年5月5日,28届OPEC与NON-OPEC产油国部长级会议,OPEC+维持原计划不变,6月增产目标为43.2万桶/日,下次月度例会将于6月2日举行并讨论7月增产计划。

6月沙特和俄罗斯产量目标均为1066万桶/日,两者5月产量目标均为1055万桶/日,相当于分别增产11万桶/日。但从实际情况来看,沙特有能力完成增产任务且有闲置产能,但希望维持高油价拒绝加快增产速度;而俄罗斯2021.12-2022.2已经连续3个月不增产,3月产量为1000万桶/日,环比下降5万桶/日,受战争影响我们预计4月产量将继续下降,俄罗斯实际产量将离目标产量越来越远。

根据目前的OPEC+联盟的增产规则,OPEC-10成员国在2022年1~9月的增产量约为230万桶/日,加上俄罗斯等非OPEC国家的增产量约为130万桶/日,整体OPEC+联盟在2022年9月相比2022年初可增加原油产量360万桶/日。但是,OPEC+联盟内部出现分化,2022年增产目标实现难度较大。沙特和阿联酋具有增产能力,但是希望维持高油价,拒绝加快增产速度,而对于俄罗斯、安哥拉、尼日利亚等国已经出现多次增产不及目标甚至产量下降的情况,想增产却无力增产。

美国秋季采购原油招标

美国能源部宣布长期购买原油的计划,以确保战略石油储备的持续可用,回购过程将从要求投标回购1.8亿桶紧急石油中的6000万桶开始,这是与国际合作伙伴协调行动的一部分。

2022年秋季采购6000万桶原油的招标将明确所购买的战略石油储备(SPR)的原油数量和类型。招标将在2022年秋季进行,以确保未来几年的原油交付,届时价格预计将明显低于现在。

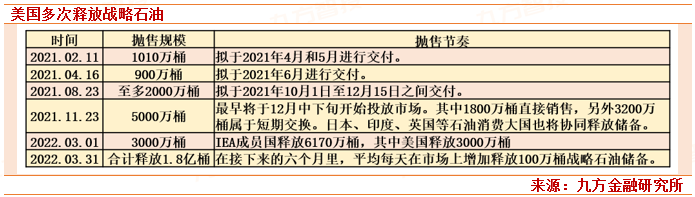

自2021年下半年以来,美国多次释放战略原油,2021年11月,美国释放5000万桶;2022年3月1日,国际能源信息署IEA宣布释放6000万桶战略原油,其中美国占3000万桶;2022年3月31日,美国宣布将从5月-10月每天释放100万桶累计释放原油1.8亿桶。根据美国能源信息署EIA2022年5月4日发布的数据,美国上周战略石油储备(SPR)库存减少308.5万桶至5.5亿桶,降幅0.56%,周平均去库速度约45万桶/日。

目前,美国战略原油库存已处2000年以来历史低位,若按100万桶/日速度持续释放6个月,那么美国战略库存将达到1982年美国建库以来历史低点,进一步释放能力有限。因此,美国今年大幅释放战略储备原油后,虽然一定程度上缓解短期原油紧缺问题,但是未来将重启补库周期,进一步加剧全球原油长期供应紧缺矛盾。

欧盟委员会近日提案不再购买俄罗斯原油

欧盟委员会近日在第六轮对俄制裁的一揽子措施中提出希望在6个月内逐步淘汰俄罗斯原油的供应(匈牙利和斯洛伐克等对俄油依赖度较大的国家可能获得豁免,禁运的生效时间可以延长至2023年)。

四、海外滞胀外部需求不确定,政策加码稳增长寻机会

海外经济滞胀导致外部需求不确定。由于库存周期错位,欧美经济库存周期都滞后中国经济库存周期见顶,未来欧美经济将继续下行叠加通胀高企,欧美经济在滞胀中煎熬,未来将导致中国出口对经济的拉动减弱。

美联储货币政策趋紧不变。基于美联储紧缩货币政策路径仍在持续推进,鲍威尔鸽派发言经受半世纪以来最猛烈的抨击、美联储政策重点关注通胀、供应链导致的通胀预期及原油供给不确定导致美联储政策趋紧不变。

政策加码稳增长寻机会。管理层近期召开4次重磅会议,并在4月底政治局会议继续释放稳增长政策持续加码的信号。从基层经济数据看,基建领域从政策到订单再到贷款均顺利传导,二季度基建政策继续加码,订单与基建贷款环比改善,稳增长政策在基建领域已经出现较好的迹象。

随着各领域政策加码与政策效应逐渐显现,地产行业也将在三季度逐渐见底企稳。随着上海疫情不断地见顶回落,一段时间后随着常态快速核酸检测与抗原检测能力的上升我国应对疫情进行更加精准的动态清零政策将使得疫情政策对实体经济的伤害大幅降低。

宏观政策驱动的行业机会包括:

财政政策推动的新老基建产业链;

货币政策推动的银行房与房地产产业链;

疫后复苏:消费与线下出行产业链;

其他领域:农业、黄金、光伏、军工、锂矿。

参考资料:

20220506-浙商证券-如何看待美国股债大幅波动?

20220505-西部证券-5月美联储议息会议点评今天的白天鹅,明天的灰犀牛

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧