供应链断裂、成本攀升!全球风电巨头业绩严重下滑

【摘要】

近期全球最大的风力涡轮机制造商、丹麦维斯塔斯公司(Vestas)、西门子能源公司均发布了财报,通用电气近日也发布了去年四季度业绩报告,陆上风机业务表现欠佳拖累整体业绩。

行业整体依旧深陷困境,钢铁等原材料涨价、零部件运输成本提升等原因造成风机制造商业绩普遍欠佳。业界普遍认为,困扰风机制造业的成本和供应链难题很可能延续到2022年,风机制造商的盈利水平仍将面临挑战。

1、2021年Vestas风机出货量达到约16.6Gw,其中欧洲市场出货8.61Gw贡献了核心增量(同比增长63%),美洲及亚太市场出货量则分别同比减少36%和25%。

2、中国风机正在进入大批量进入美洲和亚太市场,但是进入欧洲壁垒更高。Vestas增速较快表明欧洲风电市场在恢复,而美洲与亚太市场增速较慢表明被亚太市场可能正在被中国的风机厂侵蚀份额。

3、海风增速全球很快。根据WoodMackenzie最新报告,预计2021-2030年新增风电装机1,096GW,较此前预期上调7%。Vestas预计2021-2025年全球陆风、海风、运维市场复合增速为2-4%/大于25%/7-10%。

4、海外风机涨价。2021年Vestas风机销售均价为789欧元/kw,而2021年新增订单的风机价格为830欧元/KW,海外风机价格对原材料做了传导。国内则大相径庭,国内风机最低价来自于华润电力乌拉特中旗100MW风电项目,最低报价为远景能源的1889元/kW折合单价,减去塔筒(约350元/kW-450元/kW)后,最低报价折合单价约1439元/kW-1539元/kW。

5、海外风机价格远高于国内。Vestas海风风机均价1100欧元/kw,陆风700欧元/kw,是中国企业价格的2-3倍,而盈利能力一般,基本在亏损和3个点的利润率左右,表明成本费用端侵蚀利润严重。

6、海外主机厂的利润率有所差异。Vestas的利润率要好于西门子,表明风机各家之间的成本差异是全球共存的,风机是高门槛和高壁垒的行业。

7、目前国外主机厂售价,成本都明显高于国内主机厂,且供应链相比国内稳定性明显欠缺,从趋势来看,中国风机的出口加速是必然。

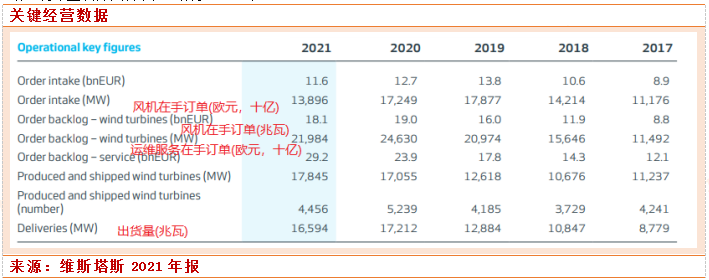

维斯塔斯:2021年订单单价超过6000人民币/kw,盈利能力有所下降

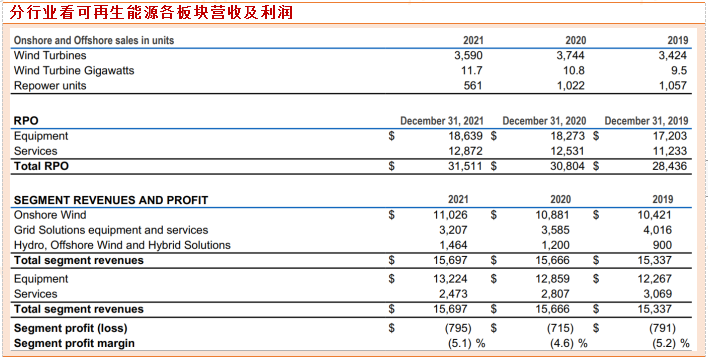

全球风电整机厂龙头维斯塔斯发布2021年年度报告,2021年公司收入达到156亿欧元,同比增长5.2%;但利润大跌近40%。

其中风机收入为131亿欧元,同比增长2.7%,而运维服务收入为24.84亿欧元,同比增长21%。公司在陆上风电/海上风电/运维服务三个分市场中的排名分别为第一/第二/第一(全球),公司对于三个分市场2021-2025年的增长率(CAGR)预期分别为2-4%/大于25%/7-10%。

盈利能力方面,2021年公司特殊项前EBITDA利润率为3.0%,低于公司此前预期的4.0%,同比下降2.1pct。其中风机业务特殊项前EBIT利润率为1.5%,同比下降1.6pct;运维服务业务特殊项前EBIT利润率为24.1%。虽然运维服务对毛利率起到了正向带动,但被风机业务所抵消(由于较高的保修条款和供应链不稳定导致的延期安装),2021年毛利率同比小幅下降0.4个百分点。

维斯塔斯表示,其利润大幅下降受供应链中断和原材料价格上涨影响,从钢铁到运输的成本都大幅上升,公司无法按照计划的范围和速度生产和安装风力涡轮机。能源价格上涨、供应链中断以及原材料、运输和涡轮机部件的成本加速上涨都严重影响了利润。

维斯塔斯首席执行官Henrik Andersen警告称,由于供应链中断可能会持续一整年,2022年将是行业面临挑战的一年。

2021年公司主营业务高速增长,在手订单饱和,公司全年获得风机订单量达到13.9GW,订单平均单价为830欧元/kw,与2021年的出货均价(789.7欧元/KW)相比有所增加。

目前公司风机在手订单量为22GW(合181亿欧元);运维服务在手订单量则达到292亿欧元,相比2021年的239亿欧元大幅增长。2021年公司风机出货量达到约16.6Gw,其中欧洲市场出货8.61Gw贡献了核心增量(同比增长63%),美洲及亚太市场出货量则分别同比减少36%和25%。

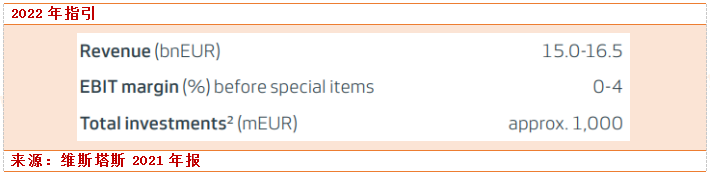

公司对2022年业绩预期为:收入增长5%,达到150-165亿欧元;EBIT利润率为0-4%。以行业标准来看,维斯塔斯的展望不算太坏,其主要竞争对手之一西门子歌美飒可再生能源公司(Gamesa)预计,本财年利润率将低至-4%。

西门子能源业绩受歌美飒风机销售业务拖累严重

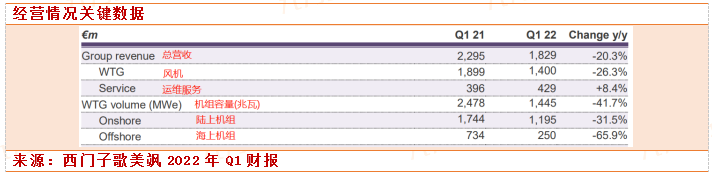

西门子能源披露的2022财年一季度财报(Q1:2021年10月1日至12月31日),尽管油气与电力(GP)业务的表现良好,但整体业绩受到西门子歌美飒的严重拖累,歌美飒主要收入包括风机销售和运维。

在西门子歌美飒巨亏影响下,财报期内,西门子能源调整后的息税摊销前利润(EBITA)为-5700万欧元,相较于去年同期的2.43亿欧元大幅下滑;不过其整体税前自由现金流同比显著改善至-6900欧元,去年同期为-3.88亿欧元,主要得益于油气与电力业务的提振。

业绩下滑主要受风机销售业务拖累,其中供应链中断和由此导致的超预期成本飙升,以及5.X陆上平台升级面临的挑战影响了生产和项目执行进度是导致业绩下滑的核心因素,这一短板在新冠疫情破坏供应链及全球通货膨胀中愈加凸显。

具体来看,2022年Q1,收入同比名义下滑高达20.3%;特殊项前调整后EBITA由盈转亏大幅下滑至2022年Q1的亏损3.07亿欧元。西门子歌美飒仅运维服务收入有一定增长,其余业务均大幅下滑。

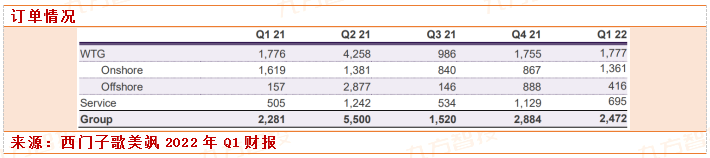

西门子新能源Q1新签订单24.72亿欧元,同比名义增长8.4%,主要驱动来自于服务订单和陆上风电。

对于2022财年,西门子能源预期油气与电力业务的可比营收增长介于1%到5%的目标范围内,不计入特殊项目,调整后的EBITA利润率目标为4.5%至6.5%区间。对歌美飒业务,销售增速在-9%到-2%之间,不计入特殊项目、调整后的EBITA利润率预期将在-4%到1%之间。

GE:陆上风机业务表现欠佳,拖累整体业绩

2021年,通用电气旗下电力、可再生能源、航空、医疗等业务在内的所有业务都出现了供应链中断的难题,同时,钢铁等大宗商品价格一再上涨,交通运输成本也在不断增加,通胀带来的成本压力给该公司的陆上风电业务带来了巨大的负面影响。

目前,通用电气在全球的可再生能源装机达400万千瓦。通用电气表示,可再生能源和电力业务的差异化服务包括为客户提供世界上最强大的风力发电机组、最高效的燃气涡轮机和最强大的蒸汽涡轮机,以及促进电网和电力基础设施数字化转型的技术和解决方案。

根据财报标注,再生能源板块业绩下滑2%,同比增亏。主要因输电解决方案设备和服务业务以及陆上风电业务的下滑抵消了海上风电带来的收入,而陆上风电下滑的主要原因在于发电量下滑和新产品推出的收益不及预期。

对比海外龙头主机厂目前经营情况来看,尽管其风机单w售价远高于国内,但风机出售业务利润率仍然极低,综合的EBIT利润率也远低于国内风机厂十几个以上的EBIT利润率。

由此观之,国内目前的风机价格竞争或仍将挑战极限水平,尽管我们的供应链相对稳定,但在成本和招标价格的双重挤压下,企业利润率预计也难以获得突破。

参考资料:

20220212-西部证券-电新行业周报:低碳转型促进绿电开发及消纳,风电行业需求维持高景气

20220203-西门子歌美飒-Q1财报分析

20220203-西门子歌美飒-Q1财报

20220211-维斯塔斯-2021年年报

20220211-GE-2021年年报

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧