身边的投资机会有哪些?酱油行业四大发展趋势解读!

【摘要】

酱油的早期文献记载可追溯至《周礼》,可以说历史悠久。酱油由于富含氨基酸,成为中华美食“色香味”担当。从1949年建国初期的家庭作坊生产,一直发展到2000年,我国酱油行业才初步进入工业化生产阶段。2010年后,预包装依靠更加安全、品质更优逐步取代散装酱油。

期间,海天味业和厨邦依靠广东日照时长更长的自然优势,广式酱油攻城略地夺得高市占率。2017年后千禾味业依靠“零添加”的精准定位,配合日式发酵法抢占高端酱油市场。未来酱油行业将朝着低盐、健康、零添加发展方向。

酱油产业链较短。上游成本的波动会扰动中游品牌商的利润,品牌方借此涨价,一般两到三年提价一次,等待成本下跌后享受一段利润甜蜜期。同时,成本上涨也会挤压一部分小企业的生存空间,提升龙头的市占率。

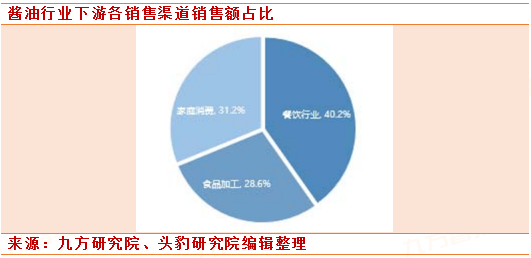

下游餐饮行业占下游渠道销售额的40.2%,食品加工占下游渠道销售额的28.6%,而电商、商超和零售市场等组成的家庭消费类合计占下游渠道销售额的31.2%。其中餐饮端最为关键属于调味品的战略用户,其一是消耗量大约是家庭烹饪的1.6倍,其二是对消费者的口味培养,其三是消费者权威容易形成社会层面的口碑效应。

2020年,我国调味品行业市场规模从2595亿元增加至3950亿元,年均复合增速为7.25%,其中酱油占比最高,2020年市场规模达874亿元,近五年CAGR8.3%,预计2025年达1300亿。从竞争格局来看,欧睿口径下海天酱油市占率达7.3%,其后厨邦/欣和/李锦记分别占3.4%/2.3%/2.1%,海天较第二名领先优势明显。横向对标日本,2020年龟甲万一家独大,约占40%份额,CR3达67.5%远高于国内市场13.0%,可见我国酱油品牌集中度仍有较大提升空间。

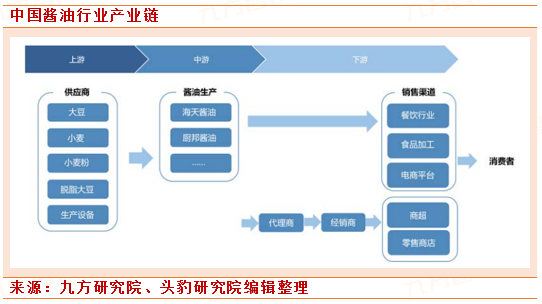

调味品行业产业链比较简单。酱油行业的上游市场参与者主要为大豆、脱脂大豆、小麦、小麦粉、食盐等原材料供应商以及生产设备供应商,中游环节主体为酱油生产商,下游涉及餐饮行业、食品加工、商超、零售商店和电商平台等销售渠道,酱油通过这些销售渠道流向最终消费者。

酱油产业链的上游供应商包括大豆、淀粉、小麦、大米、食盐等原材料供应商与生产设备供应商。上游原材料及农副产品的价格影响酱油的生产成本,进而对酱油行业盈利水平造成直接影响;生产设备直接关系到酱油生产商的工艺水平、成品率、自动化程度等多个方面,对酱油厂商的核心竞争力起到决定性作用。开办一家酱油厂一般需要20万元左右,进入壁垒较低,行业的护城河更多在品牌和渠道建设。

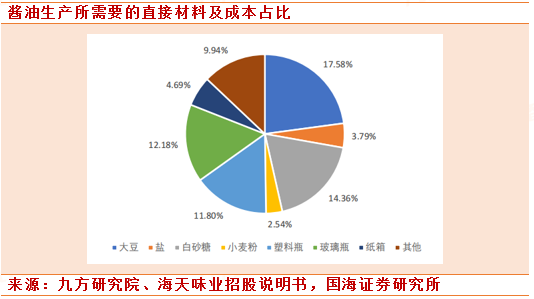

从总成本结构来看,调味料直接材料占比最高(50%以上),其次是制造费用(10%-20%),占比最低的是运费和人工成本(5%-10%)。酱油企业分化较大,千禾由于采用高盐稀态发酵工艺,发酵时间、温度控制要求更加精确,因此制造成本更高。而海天味业采用传统广式“晒制”法,且工业化、规模化程度较高,因此直接人工占比较低。

农作物价格受多重因素影响。农产品价格波动不仅受季节影响,更受政策调控影响,因此具有季节性、随机性等多重特性。由于酱油生产所需农作物原材料基本为大宗商品,企业通常购买大宗商品期货以对冲农产品价格波动风险,因此农作物价格波动对企业收支的影响有限。

酱油的主要成本是黄豆、白糖、包装材料,占比80%左右,原材料上涨,会倒逼酱油厂商提价。从代表厂商的提价周期看,一般两到三年提价一次。通常上游成本的波动会扰动中游品牌商的利润,品牌方借此涨价,等待成本下跌享受一段利润甜蜜期。同时,成本上涨也会挤压一部分小企业的生存空间,提升龙头的市占率。

由于酱油行业乃至中国整体工业化历程较短,目前酱油企业所使用的机器设备仍有部分依赖进口。例如,海天酱油是中国酱油行业的龙头企业,是中国酱油酿造技术领先、生产工艺先进的全国性品牌。海天从原材料黄豆的拣选到晒池酿造再到灌装销售都实现了高效运转,但为提升生产效率,海天引进德国先进生产线及精密检测设备,以保障海天酱油质量,侧面反映中国相关仪器与设备生产研发能力的不足。先进生产仪器的研发能力突出的供应商议价权较强,而酱油企业生产经验充足,有实力的中游酱油生产商将深入先进设备研发领域。

为保证酱油产品质量,中游生产厂商有必要与供应商建立良好的合作关系,并提供必要的技术指导,以确保在产能扩张的同时拥有稳定、高质量的原材料供应。

以李锦记为例,李锦记严格筛选供应商,并提供专业的培训,持续与供应商交流、研究、改善科技水平和培育技术,扎根供应商的农田内进行现场技术指导,推进供应商的生产技术储备、增强产品改进能力、提升成本管理能力,在提供符合公司产品品质需求的同时降低原材料成本,保证来货质量和良品率。

由于原材料质量与酱油品质关系紧密,在酱油产品高端化的趋势下,酱油行业产业链的中游厂商与原材料供应商的合作将使高端产品的健康、营养等产品特性更具说服力。

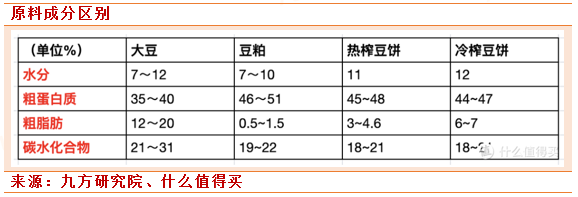

目前酱油酿造市面常见的只有用大豆/非转基因大豆和脱脂大豆/非转基因脱脂大豆两种。大豆/非转基因大豆就是完整大豆,传统工艺和老牌子都用大豆,原材料成本较高。

脱脂大豆其实就是榨油后的豆粕和豆饼,原材料成本非常低。豆粕,又叫豆片,是大豆先经适当加热处理,再经轧胚机压扁,然后用有机溶液以浸出法提取油脂后的产物,是片状颗粒。豆饼是用机榨法从大豆中提取油脂后的产物,压榨工艺不同还分冷榨和热榨,热榨豆饼水分少、蛋白质含量高,质地疏松,便于粉碎,更适合酿造酱油。

脱脂后的这些豆粕豆饼因为已经破坏了大豆的细胞组织,所以更容易吸水,酶也更容易渗透进去,酶作用的速度更快,原料利用率高,酿造周期更短。比如天然晒露等古法酿造周期要一年的话,用脱脂大豆+速酿工艺的话,三个月就好了。但长周期发酵有利于菌体的自溶合产品风味的圆熟,发酵时间越久酱油香气越浓,品质也就越好。

酱油行业产业链下游主要包括食品加工、餐饮、电商、商超、零售等销售渠道及消费者。中游酱油厂商向下游的电商平台、餐饮行业以及食品加工行业主要采取直接供货的方式,而对商超以及零售商等销售渠道采取间接供货的方式,即由代理商、经销商向下游层层供货。

数据显示,餐饮行业占下游渠道销售额的40.2%,食品加工占下游渠道销售额的28.6%,而电商、商超和零售市场等组成的家庭消费类合计占下游渠道销售额的31.2%。

酱油行业产业链下游各渠道的特点不同:

食品工业与餐饮行业由于具有大批量采购、大批量使用、追求质量稳定、追求高性价比的特点,其用户粘性较高,新品类产品不易进入这类市场,传统的生抽和老抽在该市场份额稳固。

商超与零售渠道的商家同时收取品牌入驻费用和新产品投放费用,最终依据费用的多少决定是否允许上架,因此新品牌可通过投入大量推广费用进入商超与零售渠道,与餐饮和食品加工行业等渠道相比,这类渠道资金壁垒更低,进而导致各厂商对商超与零售渠道的争夺竞争十分激烈。

消费者在这类渠道购买酱油时易被促销活动吸引,具有冲动消费的特点,酱油厂商不断推出具有吸引力的促销活动,易增加酱油厂商的品牌推广费用。

酱油市场品牌壁垒较高,新品牌销量提升困难。消费者对调味品产品的生产与配方了解程度低,但由于酱油涉及食品安全等问题,消费者更倾向于选择知名品牌。

因此,品牌的影响力在销售环节影响较大,大型厂商在单一调味品品类中的影响力往往能够帮助其在其它品类中获得良好的销量。例如海天酱油通过收购某地区性食醋品牌,并进行贴牌生产,最终使该食醋品牌销量连年增长,转亏为盈。

同时,下游商超在收费方面对新增产品的进场费远低于新增品牌的进场费,因此大型酱油生产商在现有产品基础上扩充产品品类的渠道成本比新进入市场品牌的渠道成本更低,所获利润更高,下游商超渠道对大型品牌更有利。小型品牌即使能够通过营销投入而获得小部分线下市场份额,但更大面积的推广与销售则面临巨额的渠道费用。

品牌壁垒促进平台型公司出现。当前酱油渗透率在中国调味品行业中远高于其他产品,酱油生产商以酱油为切入点,可实现多类调味品渠道共用,发挥产品间的协同作用,有效提升企业整体销量。

这一特点使得大品牌收购地区性品牌的扩张模式具备合理性。在此基础上,大型酱油品牌可向平台型企业发展,被收购的本地厂商借助大型厂商的品牌影响力进行销售,凭借被收购公司对本地市场的了解,大型品牌能够在不直接参与本地化产品开发的基础上,更轻松地向偏远地区市场渗透。

餐饮渠道是人均酱油消费量提升的核心驱动。餐饮消费更加注重产品的口感,相较于家庭的调味品用量会更多,数据显示,一般在外就餐每公斤消耗的调味品重量,约是家庭烹饪的1.6倍。餐饮渠道的增长驱动主要看外食率提升。餐饮客户属于调味品的战略用户,其一是消耗量大,其二是对消费者的口味培养,其三是消费者权威容易形成社会层面的口碑效应。

外食率,是指餐饮市场规模/(餐饮市场规模+家庭食品饮料支出)的比值。根据华创证券测算,中国当前外食率为38%,对比美国(50%)、日本(42%)、韩国(45%)外食率水平,仍有差距。

外食率提升主要来自消费水平的提升和人口结构的变化,以及外卖的发展。其中,根据统计,城镇地区居民平均每周外出就餐次数是农村地区的2-3倍。

国内城镇化率目前在60%,未来仍有提升空间,相应可以带来外出就餐比例的持续提升。而餐饮外卖快速发展,2015年至2018年,外卖复合增速高达121%,截至2019年底,外卖行业市场渗透率达13%,比2018年底提升2.2个百分点。目前外卖主要集中在一二线城市(收入占比60%以上),随着家庭构成小型化,生活节奏加快,年轻人烹饪技能弱化,预计仍有较大的渗透空间。

2017年6月30日,国务院办公厅印发《国民营养计划(2017-2030)》,其中明确提出,到2030年,全国人均每日食盐摄入量降低20%,居民超重,肥胖的增长速度明显放缓。对于酱油减盐,有四种通用方法,各有优劣,而通过添加酵母抽提酱油减盐的四种方案物等风味补充法可不涉及工艺的变动以及设备和技术的投入,用现有原油即可生产,原油用量较少时通过风味补充实现减盐不减味,是目前最适合在中小型酱油企业中推广的途径。

功能升级

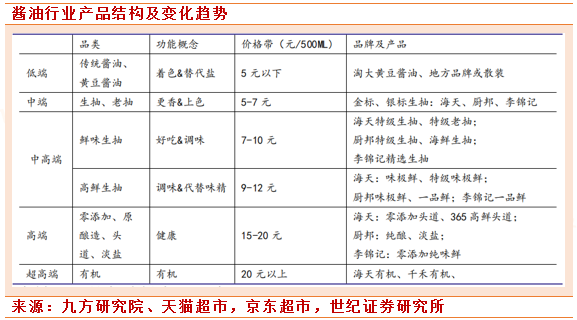

酱油的产品升级体现在功能细分化和品质升级两方面。功能细分化是指酱油从传统酱油被分为生抽、老抽两种用途,并进一步细分为红烧酱油,面条酱油,点蘸酱油等多种用途。

品质升级

品质升级是指酱油的鲜度提高,以及从酿造原材料来说,使用有机原材料产品进行发酵,或者不添加食品添加剂的具有更加醇厚味道的零添加酱油产品。近年来,随着消费者收入水平和健康意识的提升,对主打高鲜、零添加、有机等卖点的高端酱油的需求日益高涨。

高端酱油行业正处于成长期,产品市场潜力巨大。相关数据显示,2018年我国高端酱油市场规模约202.35亿元,同比增长9.99%,近年市场销量一直保持增长,预计到2025年可达到359.8亿元。

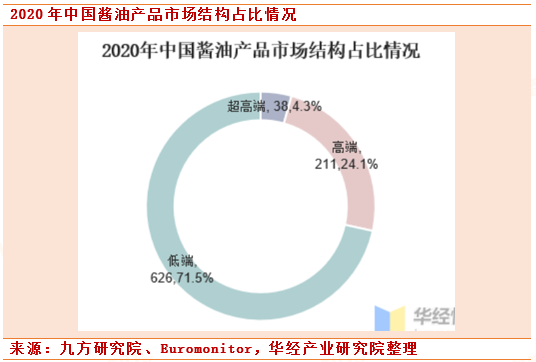

2020年我国高端&超高端酱油市场规模达250亿元,结构升级趋势清晰。酱油行业目前已进入成熟期,高端化趋势显著,2020年我国高端&超高端酱油(8元以上)市场规模达250亿元,同比+11%,已初具规模。根据中国饭店协会数据,20H1调味料在单菜成本中占比仅12%,C端占比更低,调味品升级成本低、倾向高,8元以上的高端&超高端酱油市场规模15-20年CAGR达11.3%,高于中低端(8元以下)酱油(8%),高端&超高端酱油占比亦由14年的25%提升至20年的28%,结构升级趋势持续演化。

注:超高端:零售12元以上/高端:零售8-12元/中低端:零售8元以下

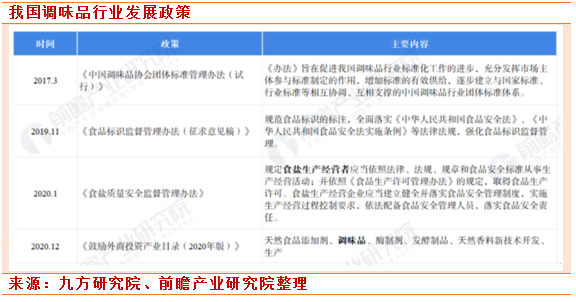

调味品制造行业发展政策提出部门包括中国调味品协会、国家市场监督管理总局和中华人民共和国商务部。近年来,调味品行业主要相关政策及规范如下:

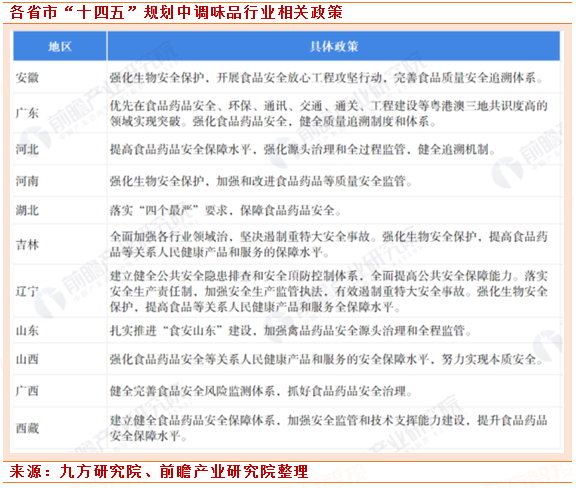

在《十四五年规划和2035年远景目标建议纲要》中指出,要加强和改进食品安全监管制度,完善食品安全法律法规和标准体系,探索建立食品安全民事公益诉讼惩罚性赔偿制度。深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度。加强食品安全风险监测、抽检和监管执法,强化快速通报和快速反应。

全国各地积极促进食品安全行业发展,以下为全国各省市“十四五”发展规划建议纲要中有关食品安全行业发展相关内容,具体内容如下:

(完整版共四篇,未完待续)

参考资料:

20171106-平安证券-酱油新格局:产品+渠道竞争到品牌竞争,龙头收割行业份额

20190926-信达证券-调味品行业报告:酱油篇——酱油行业四大发展趋势及行业内企业对比

20201030-国海证券-消费升级和餐饮发展促进酱油行业成长——调味品行业深度报告

20211025-东莞证券-中炬高新-多措并举,静待曙光

20210908-德邦证券-海天味业-深度报告:坚如磐石,稳中求进

20220317-西部证券-千禾味业-精准定位“零添加”,多渠道发力全国扩张

20220424-安信证券-中炬高新-短期业绩承压,静待长期拐点

20220503-德邦证券-海天味业-急流勇进,复苏可期

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧