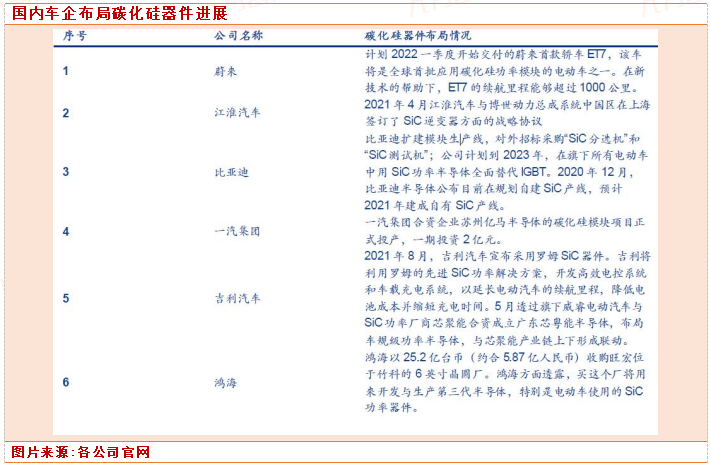

“天越先进”大订单激发碳化硅行情

碳化硅作为半导体行业上游新兴材料,最近可谓炙手可热。国内碳化硅衬底龙头天岳先进披露近14亿元的订单合同引爆了国内碳化硅市场。在新能源车、光伏等市场需求的驱动下,国内碳化硅产业正在快速成长。我们今天就来谈一谈第三代半导体碳化硅的发展进度和趋势。

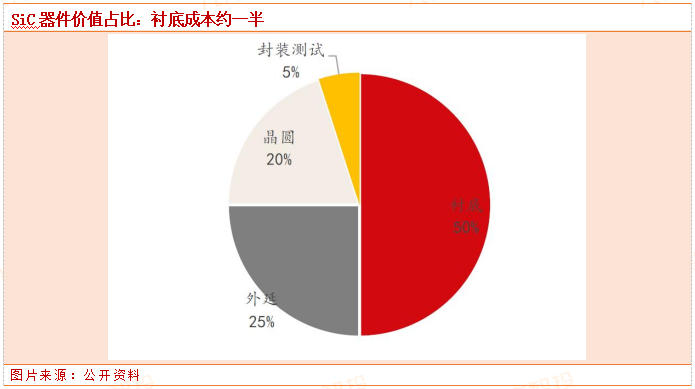

碳化硅衬底为核心,占比达50%

碳化硅(SiC)产业链包含SiC粉末、SiC晶锭、SiC衬底、SiC外延、SiC晶圆、SiC芯片和SiC器件封装环节。其中衬底、外延片、晶圆、器件是SiC价值链中最为关键的四个环节,衬底成本占到SiC器件总成本的50%,外延、晶圆和封装测试成本分别为25%、20%和5%。

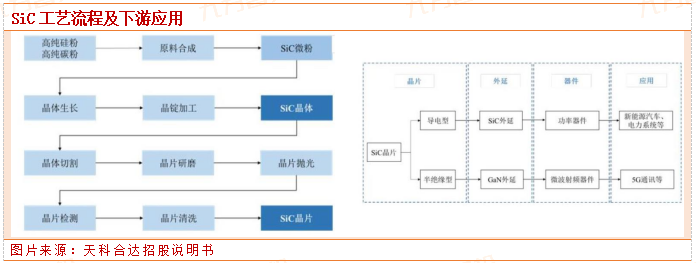

SiC晶片作为半导体衬底材料,经过外延生长、器件制造等环节,可制成SiC基功率器件和微波射频器件。高纯硅粉、高纯碳粉等原料合成的SiC微粉经过晶体生长、晶淀加工形成SiC晶体,然后SiC晶体经过切割、研磨、抛光、清洗等工序加工形成SiC晶片。

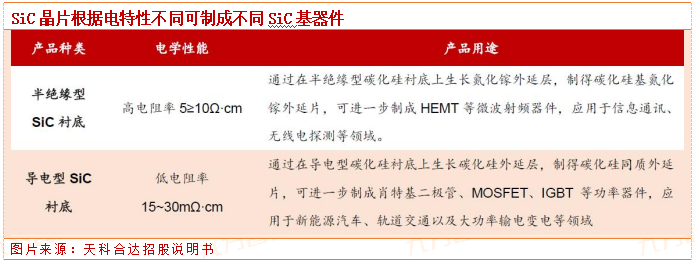

根据电阻率不同,在SiC晶片上可以外延生长SiC或者GaN材料,最终制成不同的器件应用于不同的下游市场。具体而言:

在半绝缘型SiC晶片上外延GaN薄膜可制成微波射频器件应用于5G通讯市场。根据工信部数据,2022年底5G基站总数将突破200万个,而5G建设也是GaN射频器件的主要下游应用领域。

氮化镓射频器件正在取代LDMOS在通信宏基站、雷达及其他宽带领域的应用。2025年功率在3W以上的射频器件市场中,在砷化镓器件市场份额基本维持不变的情况下,氮化镓射频器件有望替代大部分硅基LDMOS份额,占据射频器件市场约50%的份额。

在导电型SiC晶片外延SiC薄膜可制成耐高温、耐高压的功率器件应用于新能源汽车、电力系统等。碳化硅功率器件主要应用领域包含电动汽车、电力供应、光伏、UPS通信、轨交以及航天军工等,其中电动汽车市场有望在2023年迎来快速上量,并成为SiC器件市场增长的主要驱动力,光伏应用的发展也将进一步刺激市场增长。

新能源格局重构下,SiC国产替代有望加速

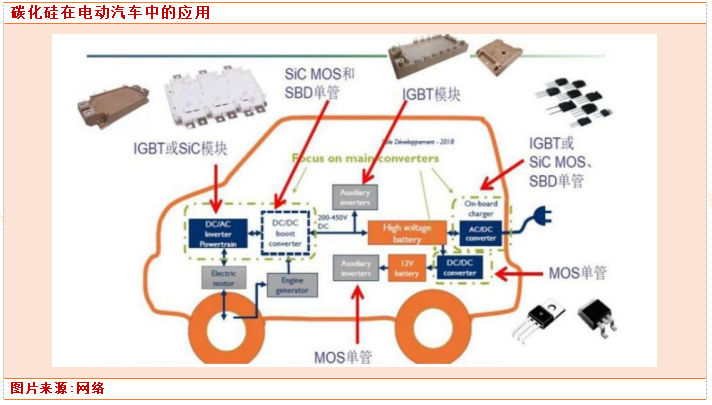

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。

导电型碳化硅衬底主要用于制作功率器件,是电力电子行业的核心。应用场景有电动汽车、数字新基建、工业电机等。根据ICInsights《2019年光电子、传感器、分立器件市场分析与预测报告》,2018年全球功率器件的销售额增长率为14%,达到163亿美元。

目前,功率器件主要由硅基材料制成,但是硅基器件由于自身的物理特性限制,其性能、能耗已达到极限,难以满足新兴电能应用需求。碳化硅功率器件凭借耐高压、耐高温等特点,可更加有效地应用于新能源汽车等战略领域。

电机驱动系统:碳化硅功率器件主要应用于新能源汽车电机驱动系统中的电机控制器,可减小电力电子系统体积、提高功率密度等。特斯拉是第一家在主逆变器中集成全碳化硅功率器件的汽车厂商,其Model3车型率先采用了24个碳化硅MOSFET,采用标准6-switches逆变器拓扑,每个switch由4个单管模块组成,共24个单管模块,可实现模块封装良率的提升、半导体器件成本的下降。

2020年比亚迪汉EV车型电机控制器使用其自主研发制造的SiCMOSFET控制模块,可以在更高的电压平台下工作,减少设备电阻损失。比亚迪汉在电力电子系统更小的体积(同功率情况下,体积不及硅基IGBT的50%)下达到更高功率(363Kw),提升车型的加速性能,实现3.9s内0-100公里的加速,延长汽车的续航里程(605公里),这均与碳化硅低开关、耐高压、耐高温、导热率高的优良特性有关。

车载充电系统(OBC):车载蓄电池充电机可将来自电池子系统的DC电源转换为主驱动电机的AC电源。SiC器件使得OBC的能量损耗减少、热能管理改善。根据Wolfspeed,OBC采用碳化硅器件,与硅器件相比,其体积可减少60%,BOM成本将降低15%,在400V系统相同充电速度下,SiC充电量翻倍。目前,全球已有超过20家汽车厂商在车载充电系统中使用碳化硅功率器件。

电源转换系统(车载DC/DC):车载DC/DC变换器可将动力电池输出的高压直流电转换为低压直流电。采用碳化硅器件,设备温度积累减少,加之材料本身高导热率、耐高温的特点,散热设备可以简化,从而减小变压器体积。

非车载充电桩:非车载直流快速充电机可将输入的外部AC电源转换为电动车需要的DC电源。SiC的高开关速度保证了快速充电器的充电速度。

目前,SiCMOSFET单管器件的价格大约为SiIGBT价格的3-5倍,800V电压平台下,整车成本及充电装臵将会更昂贵,采用碳化硅器件模块的车型有望率先应用于高档车。

新能源汽车碳化硅功率器件市场规模推算:据IDC预测数据,2025年中国新能源车销量500万台左右。我们假设2025年中国新能源汽车销量500万~600万辆,据产业调研,车规碳化硅电驱模块价值量大约为3000-4000元,加之OBC、DC/DC等部件使用,假设整车的碳化硅器件价值量约为5000元,根据CASA数据,碳化硅衬底价值量大约为器件的50%,假设30%的新能源汽车采用碳化硅模块,则预计到2025年新能源汽车SiC衬底需求空间为37.5-45亿元。

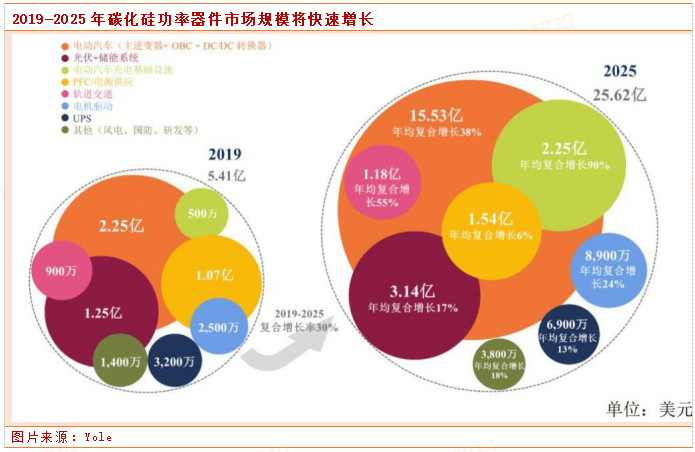

根据Yole的数据,碳化硅(SiC)功率半导体市场产值到2025年将达到25.62亿美元,该市场在2019年到2025年之间的年复合成长率达到29.59%。

光伏发电打开碳化硅衬底市场空间:采用碳化硅器件可有效提高光伏发电转换效率,根据天科合达招股书,碳化硅MOSFET或碳化硅MOSFET与碳化硅SBD结合的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍。

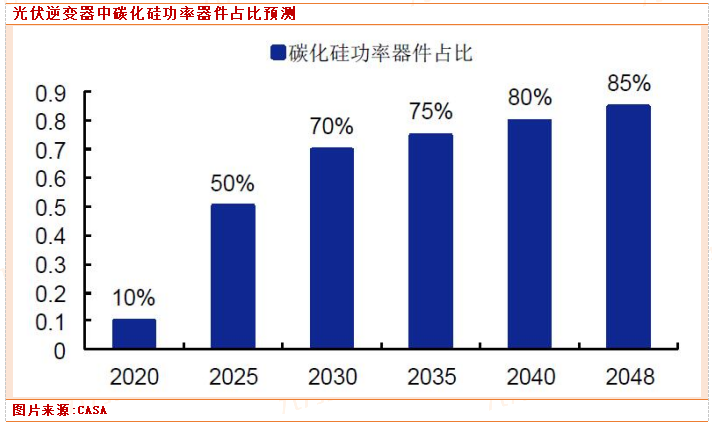

根据SolarPowerEurope数据,我国光伏装机容量保持增长态势,有望在2025年达到101GW。近年来,越来越多的公司投资碳化硅光伏逆变器,追求低能耗、轻量级、高效率等,根据CASA预测,在2048年,光伏逆变器中碳化硅功率器件占比可达85%。

全产业链梳理

据中金测算,2021年全球SiC衬底产能约为51万片每年,并在积极扩产之中。若2022年仅光伏+新能源车应用便带来4.5万片/月6英寸SiC衬底产能需求(良率已考虑在内,对应年产能约54万片/年),且下游需求端开始加速起量,行业供需可能持续存在缺口,当前上游材料供给端受限依然是SiC下游落地的主要掣肘。反映到成本上来看,我们认为SiC器件紧张的供需环境(主要归因于衬底的紧缺)使其价格下降在未来2年内依然难出现明显加速趋势。

(1)导电型SiC衬底:

美国科锐公司(Wolfspeed)占据了60%以上的市场份额,基本控制了国际碳化硅单晶的市场价格和质量标准。其他公司包括:美国二六(II-VI)、德国SiCrystalAG、道康宁(DowCorning)、日本新日铁等。主流产品已经完成从4寸向6寸的转化。

国内公司:总体处于发展初期,主要以4英寸小尺寸产能为主。2018年,天科合达以1.7%的市场占有率排名全球第六、国内第一。其他公司包括山东天岳(天越先进)、河北同光、世纪金光、中电集团2所等。

根据山东天岳先进科技股份有限公司公告,公司于近日与某客户签订了一份长期协议,约定2023年至2025年公司及上海天岳向合同对方销售6英寸导电型碳化硅衬底产品,按照合同约定年度基准单价测算(美元兑人民币汇率以6.7折算),预计含税销售三年合计金额为人民币13.93亿元。天越先进近日点燃碳化硅市场炒作行情,就是因为其在导电型SIC衬底上实现了放量。

(2)半绝缘型SiC衬底

全球市场美国科锐(WOLFSPEED)、贰陆公司(II-VI)依旧合计占据近70%的市场份额。国内公司山东天岳(天越先进)已挤进全球前三,2020年市占率达30%。

中国主要SiC衬底项目布局情况统计

图片来源:各公司官网

(3)碳化硅器件

目前,SiC器件的市场份额还主要由国外公司占据,根据Yole的数据,2021年海外公司Infineon、STMicroelectronics、Onsemi、Wolfspeed、Rohm在全球碳化硅器件的市场份额合计占比达到88%。

二极管设计方面,国内企业已经有较广泛的布局,电压范围覆盖650V-1200V,电流范围覆盖2A-20A,并提供TO-220/247-252等多种封装形式。但整体来看,在高压领域(1200V以上)布局企业较少,大电流(20A)以上布局企业较少,目前对一些特殊应用支持能力缺乏(如1500V的光伏系统、轨道交通、电网)。

从性能指标来看,部分指标仍与海外公司有较大差距,如总电荷(Qc,影响开关速度),浪涌电流(决定过载能力,部分逆变场景要求较高)、以及雪崩性能等。目前来看,泰科天润、瞻芯电子、基本半导体、华润微、三安光电及扬杰科技拥有制造产线,其中泰科天润、三安光电、华润微的产品通过了车规级认证(制造端IATF16949,设计端AEC-Q101)。

在MOSFET设计领域,由于器件结构更加复杂,工艺技术不稳定,即便目前海外企业已有5-10年的量产经验积累,部分企业仍然停留在可靠性较高的平面型结构(Wolfspeed、Onsemi都是典型的例子),部分企业在沟槽型路线上进行多次技术迭代(如Rohm,意法半导体等)。主流企业来看,目前基本实现了SiCMOSFET应用在新能源车主逆变器中的突破。从SiCMOSFET的技术发展来看,我们认为主要需要经过以下三个阶段:

1)小电流的SiCMOSFET在工业化领域的规模化应用经验,如光伏逆变器、电动汽车充电桩等,内阻在40毫欧以上;2)开发大电流的SiCMOSFET(比如15毫欧以下,单管电流通过能力超过100A以上的器件);3)开发大功率SiCMOSFET模块(例如将多个10-15mohmSiCMOSFET集成到一个模块中,从半桥模块过度到三相全桥模块,形成下游客户习惯的三相全桥器件,满足当下车用主逆变器的供应能力,未来封装形式上还需要近一步优化迭代)。

根据泰科天润估计,每个里程碑的实现需要耗费大约1年的时间,因此要达到电动汽车逆变器的国际巨头过去几年达到的高度,至少还需3-4年的时间。目前主要国内企业设计水平基本还停留在第一或第二阶段,我们认为国产SiCMOSFET产品进入汽车主逆变器领域至少要到2023年下半年。

参考资料:

20220302-浙商证券-碳化硅行业深度报告:碳化硅衬底-新能源车+光伏需求即将兴起,国产替代有望突破

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧