TOPCON电池技术开始规模应用 2022年或为放量元年!

【摘要】

电池片的技术进步,仍是光伏各环节众多技术迭代中影响最大的方向,根据CPIA,2021年我国企业/研究机构晶硅电池试验效率打破记录11次:其中9次为N型电池技术,2次为P型电池技术;8次为TOPCon电池技术,3次为HJT电池技术。

受益于较高的兼容性,众多的原有光伏组件/电池企业在TOPCon方向也加大投入,并在近几年获得了较大进展,而且在当前的小规模阶段就已获得了相对PERC的一定经济性。

TOPCon、HJT都是目前N型电池中的主流技术,均具备较好的发展前景,对于技术走向的关注,我们更需要回归产业,核心参考企业产线设备交付情况、电池产品生产释放节奏以及量产电池片下的对应转换效率等。

1954年美国贝尔实验室实现单晶硅电池突破,光电转换效率6%。而早期晶硅电池造价很高,主要应用在航天领域。上世纪八十年代,减反射、钝化、金属化工艺的突破优化,推动晶硅电池实验室效率进入20+%的阶段,加速了太阳能电池的产业化进程,时至今日,晶硅太阳能电池规模化应用的技术方案主要包括早期的BSF电池及当前的PERC方案。

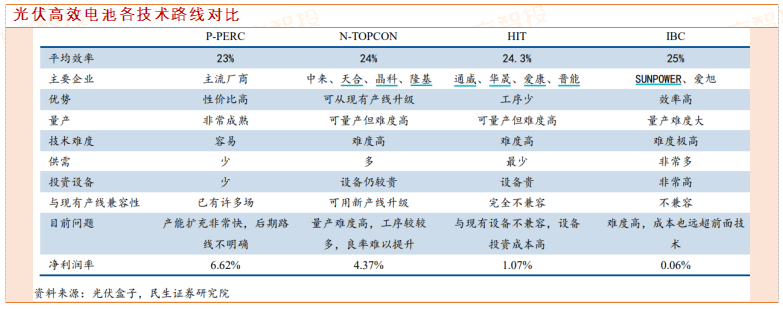

光伏电池技术经历多轮迭代,按产业化成熟度分,可以大致分为

1)PERC主流成熟期路线

2)TOPCon、HJT发展导入期路线

3)IBC、钙钛矿等前沿方案。

目前PERC电池量产效率接近理论极限24.5%,且降本进程趋缓,进一步降本增效要在技术方案上突破。N型取代P型硅片节奏加速,22年或成为推广元年。P型硅片最大的问题在于硼氧复合体光衰对于转换效率的影响,n型硅片由于掺杂磷(而非硼),从最根源上消除硼氧复合体对衰减的影响。

此外,n型硅片还具备少子寿命长(高出1-2个数量级)、对金属污染的容忍度较高(金属污染对少子为空子的N型硅片影响较小)等优点,因而转换效率相比较P型硅片更高。目前市场上较为主流的N型电池技术包括TOPCon、HJT以及IBC电池等。

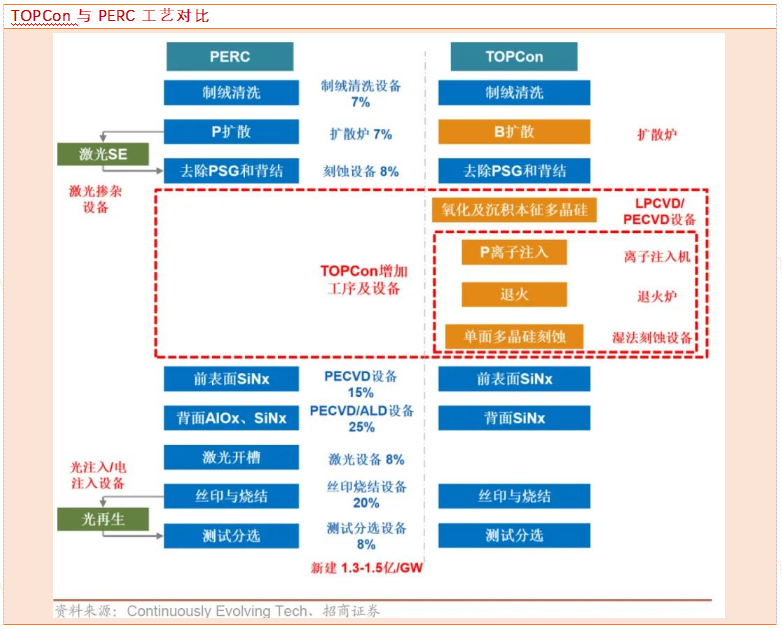

N型TOPCon(隧穿氧化层钝化接触,Tunnel Oxide Passivated Contact)电池大体是基于PERC电池的基础架构,主要变化体现在:

其一将衬底由P型换为N型,N型半导体少子寿命高,基本无硼氧复合,且对金属污染宽容度更高;

其二在背面结构中,先增加1-2nm的隧穿氧化层SiOx,再沉积一层掺杂多晶硅npolySi,形成背面钝化接触结构。隧穿氧化层提供了良好的化学钝化性能,大幅降低了界面复合,同时允许多数载流子有效地隧穿通过到掺杂多晶硅层。掺杂的多晶硅层与基体形成n+/n高低场,阻止少数载流子运动至表面,形成选择性钝化接触。

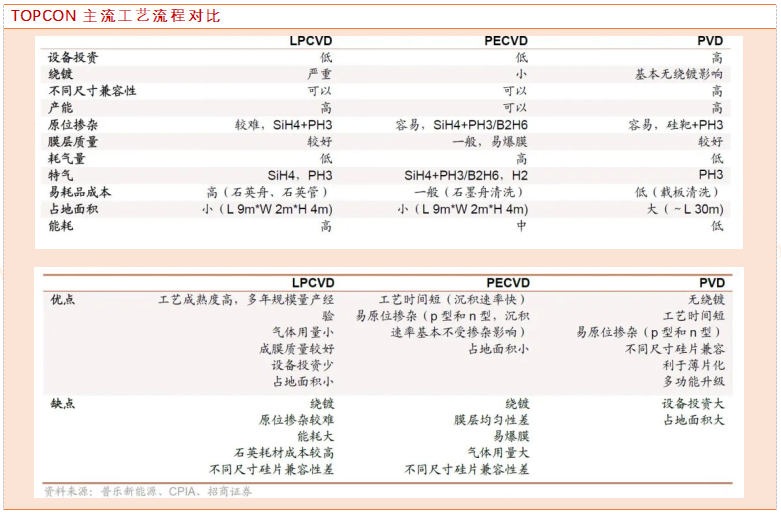

TOPCon工艺路线差异主要体现在多晶硅生长及氧化层的制备上,目前主流的技术方案包括LPCVD、PECVD、PVD等(习惯以多晶硅层制备方式简称)。

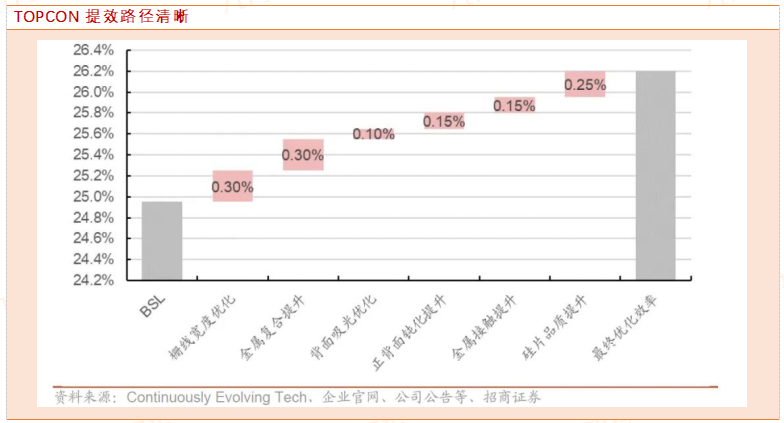

优势1:TOPCon发电效率更高,提效路径明确、空间大

TOPCon电池基于N型衬底的,少子寿命更长,隧穿氧化层的选择性透过能力大幅减少载流子复合造成的损失,同时配合SMBB等工艺减少正面栅线阻挡,TOPCon电池效率较PERC有1pct以上的优势。

同时TOPCon电池仍处在产业化的初期,提效幅度、速度均更快。以双面为前提,TOPCon的理论极限效率为28.7%,高于PERC电池和HJT电池,目前双面TOPCon电池的实验室最大效率仅22.5%,而单面TOPCon电池的理论极限效率仅27.1%。

依据各公司公告,目前TOPCon电池的量产最高效率是为24.5%。

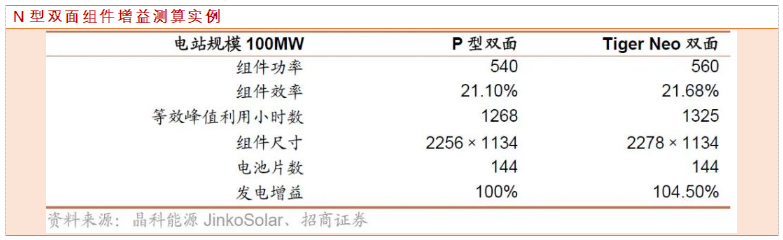

优势2:高双面率、低衰减等提升全周期发电量

根据晶科能源产品白皮书披露,N型TOPCon电池双面率可以达到85%,较PERC70%左右的双面率明显提高,折算至综合效率端大致形成1pct左右的效率优势。

同时由于N型衬底少子寿命更长,受杂质影响小,同时基本上消除了硼氧复合造成的LID,TOPCon组件首年衰减优化至1%,年衰减幅度较P型明显减少,且弱光表现更好,温度系数更优,提升全生命周期发电量。实例测算全周期发电量优势达到4-5%。

优势3:能更好兼容PERC产线与工艺

从硅料/硅片环节看,TOPCon采用N型衬底,对硅料纯度要求较P型更高,目前硅料企业新产线基本上满足N型需求。N型硅片拉晶过程要求热场等辅材杂质含量更低,切片厚度与PERC大体一致。总体上在上游硅料、硅片重资产环节不涉及设备更替;

从电池制备环节看,TOPCon相比PERC增加/替换的主要设备为B扩散、隧穿氧化层及polySi沉积设备,其余环节基本与PERC产线兼容;

从组件制备环节看,TOPCon通常配合SMBB减少银浆用量,此时要求串焊机做相应调整(若不改变主栅线数目则无需调整),高温工艺的TOPCon在组件端同样适配PERC产线。

总体来看,TOPCon与PERC工艺大多部分还比较接近,改造成本仅0.5~0.8亿元/GW,具备显著的成本优势,因此拥有大量PERC电池产线的设备的企业出于向N型硅片电池转型的必要性和性价比考虑,会倾向于选择TOPCon电池作为发展方向,可以充分利用现有的产业工人与成熟工艺。

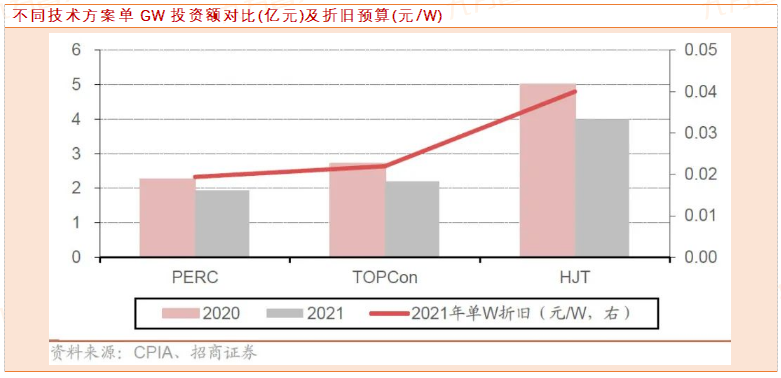

参考CPIA统计数据,2021年PERC产线投资额约1.94亿/GW,TOPCon产线为2.2亿/GW,新建产线投资强度已经和PERC接近。调研反馈当前实际的PERC产线投资额已经降至1.5亿/GW以下,而TOPCon产线投资额也降至2亿/GW上下,叠加产线生命周期造成的折旧年限差异以及供需造成的排产差异,新建TOPCon产线平摊至单W折旧额已经接近PERC。

从改建角度看,PERC产线需要增加的投资额(包括硼扩、沉积设备等)大致在0.4-0.6亿/GW,投资额并不高,制约PERC产线改造的因素主要在技术方案和预留场地空间上(硼扩速度慢于磷扩,增加设备投入)。大部分2020年以后扩产的PERC产线预留了TOPCon的改造空间,但结合目前统计规划情况,2022年新增TOPCon产能主要为新建产能。

优势4:经济性已经开始显现

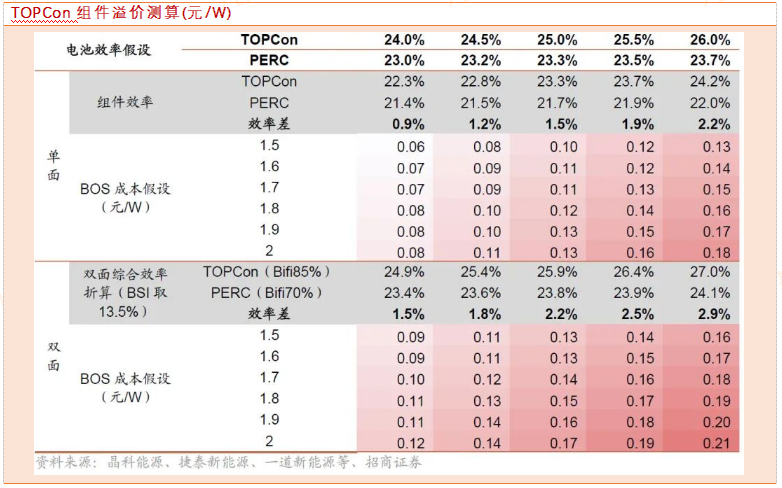

收益端,TOPCon已经形成溢价:相同版型下,TOPCon组件较PERC提供5-6%的功率增量,且首年衰减、温度系数、弱光表现均更优,全生命周期发电量较PERC提升约4-5%(数额受场景影响),意味着在相同LCOE基准下,TOPCon组件将享受较PERC的溢价。

年初以来,已有国电投、中核汇能开始N型项目招标,且国电投项目给出了0.14元/W的N型组件溢价。

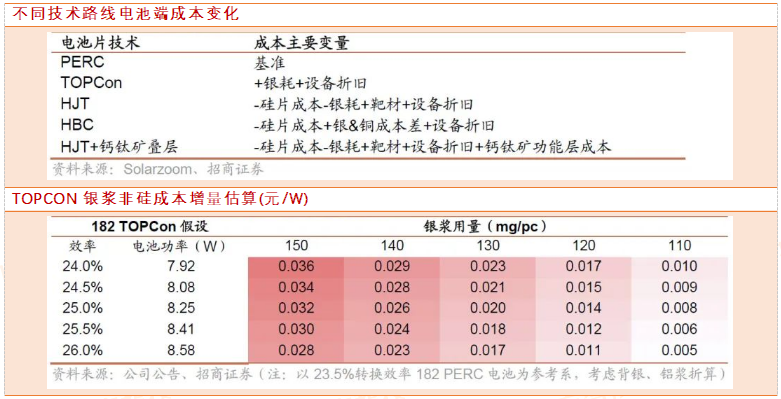

成本仍然具备下降空间:从成本增量看,测算TOPCon非硅+硅成本合计增量大致在0.06-0.1元/W。

硅成本:非硅主要来自银浆及折旧:

1)目前182PERC正面用量70-80mg(背银约1/3),过去3年TOPCon正背面银浆消耗量实现大幅降低,但目前仍较PERC高约50mg(120-130mg/片),以当前银浆报价粗略测算单W非硅增加大致在3分上下。未来线宽下降、加工费用减少,TOPCon银浆消耗仍有很大的下降空间,叠加效率提升银浆非硅成本将趋近。

2)设备投资带来的折旧增加摊至单W大致在1分,考虑企业间技术工艺、良率、投产条件(主要影响能耗价格)差异,目前TOPCon电池环节非硅的成本增量大致在4-8分/W。

硅成本:N型硅片目前较P型仍高出6%-10%,以182硅片报价测算,大致硅成本增量在2-3分/W上下(目前N型硅片尚未大批量供应,存在浮动空间)。

基于上述基本面,TOPCon规模应用已经启动。具体到企业层面,2022年1月,晶科能源安徽8GWTOPCon电池项目投产,为全国首个大规模量产的TOPCon生产线。2月海宁基地产出首片TOPCon电池,预计到年中公司TOPCon产能将逐步爬升至16GW,成为量产规模最大的N型电池/组件企业。

同时,钧达、中来、隆基、天合、晶澳等均规划。其中,钧达股份计划扩产16GW高效电池,其中一期8GW的TOPCon项目已经开始建设,中来股份在现有3.xGW的基础上也启动两期共16GW的产能扩张。预计2022年底TOPCon产能将达到40GW以上,2022年就是TOPCon规模放量的元年。

参考资料:

20220308-招商证券-TOPCON开始规模应用,优势企业可能提前收获

20211219-民生证券-民生证券机械周报:TOPCON及HJT电池技术的进展跟踪

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧