从超预期的运达股份 看风电的行业趋势!

【摘要】

国家能源局数据显示,2021年,全国风电平均利用率96.9%,同比提升0.4个百分点;尤其是湖南、甘肃和新疆,风电利用率同比显著提升,湖南风电利用率99%、甘肃风电利用率95.9%,新疆风电利用率92.7%、同比分别提升4.5、2.3、3.0个百分点。全国弃风情况得到好转,消纳利用水平整体较高,风电利用率有逐步提升。

近5年来,更大叶轮、更高塔架机型的快速发展,推动风电的度电成本大幅下降30%以上。碳中和大背景下,需求景气持续高企,相关企业迎来黄金发展期。

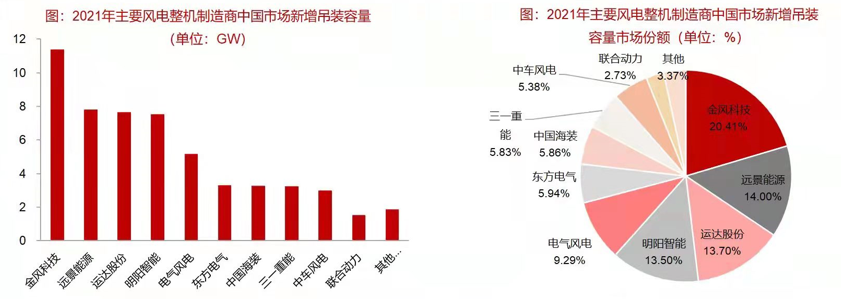

彭博新能源财经3月8日公布2021年中国风电整机制造商新增吊装容量排名,2021年中国风电新增吊装容量达到55.8GW,相较于2020年小幅下降3%。其中,陆上风电新增41.6GW,同比下降23%;海上风电新增14.2GW,同比增长351%。海上风电数据非常亮眼,平价时代下迎来新发展。

2021年中国风电整机制造商新增吊装容量排名 |

|

根据2021年新增吊装容量,中国风电制整机制造商前三名中,金风科技、远景能源仍旧牢牢占据行业龙头,运达股份首次跻身前三。随后分别为明阳智能与电气风电,两者凭借海上风电优势位列第四位及第五位。东方电气相较于2020年上升两位至第六,中国海装与三一重能并列第七。

值得注意的是,国外整机制造商在中国的新增吊装容量同比下降50%,主要是受到了供应链和成本的影响,其中SiemensGamesa(561MW)、Vestas(552MW)与GE(112MW),三家公司2021年合计吊装容量在中国市场占比为2%,国外整机厂正在退出中国,而随着技术的发展,我国风电产业也有了走出去的契机。

结合2021年招标规模、两批大基地项目以及2023年有望迎来上行周期的海上风电,未来两年风电行业高景气周期已经开始确立。长期来看,结合风光发电量消纳目标、老旧风场改造升级,预计“十四五”期间我国风电年新增装机需求在55GW以上。

接下来我们仔细梳理一下运达股份的年报,以小见大,来看看行业的情况。

运达股份产品主要为陆上2.XMW、3.XMW、4.XMW、5.XMW和6.XMW系列风电机组,以及7MW、9MW系列海上风电机组。公司产品除了不断提升单体容量外,还根据不同的地理和气候条件,进行差异化设计,同一型号的产品,形成了分别适用于高温、低温、高海拔、低风速、沿海台风等不同自然环境的风电机组系列。

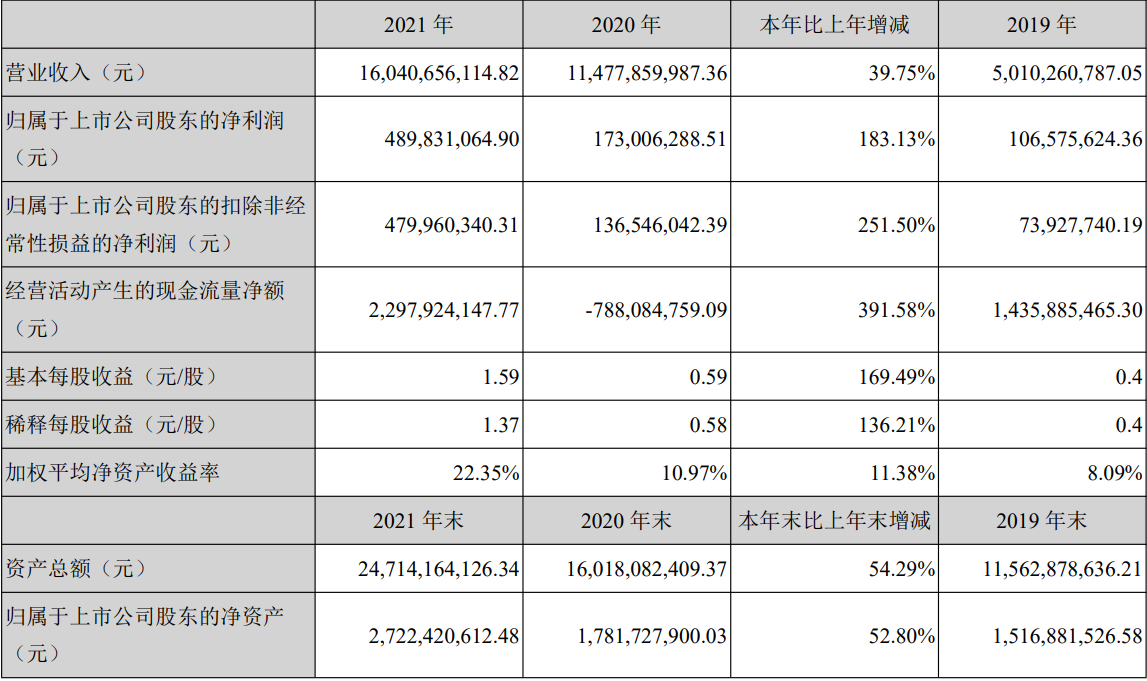

公司2021年实现营收160.41亿元,同比增加39.75%;归母净利润4.90亿元,同比增加183.13%;扣非归母净利4.8亿元,同比增长251.5%。经营业绩超预期。

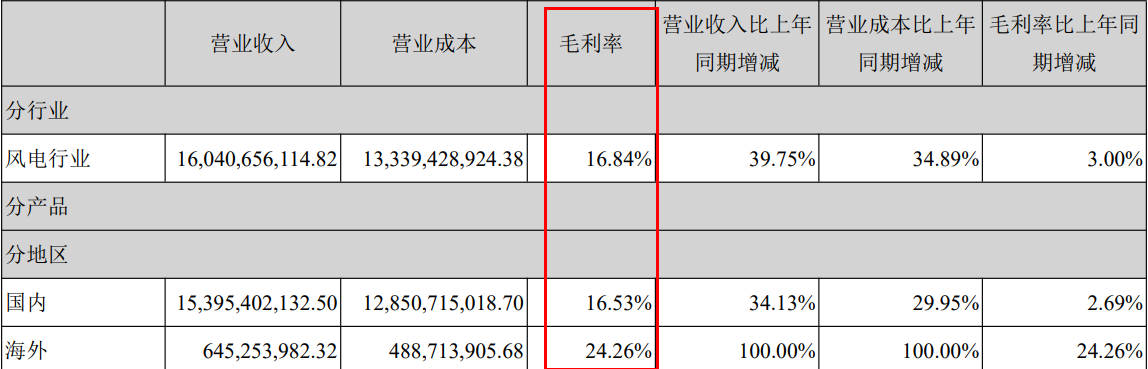

2021年,公司毛利率为16.84%,同比增长3pct,主要受益于大机组有效降低成本;研发费用5.77亿元,同比增长45.5%;ROIC同比提升约12pct,到了15.19%;拟10转6派0.25元/股。

主要会计数据和财务指标 |

|

亮点1、盈利能力同比大幅回升

2021年公司整体毛利率/净利率在剔除会计口径调整后同比提升8.3%/1.6%,折算单瓦净利约为0.09元/W,较2020年的0.05元/W显著提升。在2021年风机交付均价大幅降低的情况下,公司仍实现盈利能力的显著提升,主要得益于机组大型化带来的降本效应。

亮点2、公司出货结构帮助维持高水平盈利

2021全年公司3MW及以上机型的销量占比约为68%,同比提升34%,截至2021年底公司在手订单中4-5MW、5MW以上机型占比已达到31%/23%。2021年以来国内风机招标价格持续下行,但公司大兆瓦风机高占比的出货结构及规模效应有望帮助公司维持较高水平的盈利能力。

亮点3、新增订单量位居行业第四,市占率有望继续提升

公司风机2021年实现对外销售容量5,464.9MW,同比上升50.62%。而根据国家能源局统计,2021年国内陆上风电新增装机仅为30.7GW,同比下滑超过50%,公司风机销量则逆势增长充分印证公司市场份额的快速提升。

2021年度及2020年度销售明细 |

|

公司2021年新增订单12.8GW,同比增长259%,创历史新高,累计在手订单12.9GW,是2021年出货量的2.36倍。根据此前中国风电新闻网整理公开市场招标数据,运达股份2021年中标量位居行业第4位,市场份额约12.6%,仅次于传统三巨头(金风、远景、明阳)。

充沛的在手订单将为公司后续的销量及收入增长提供良好保障,市占率有望继续提升,进入行业第一梯队。

亮点4、坚持风机出海+海上风机战略,布局风电场运营及后市场服务

目前,已完成针对低风速沿海海域的4.5MW海上风电机组研发并实现订单交付,发布了为应对平价海上风电需求“海风”系列9MW海鹞平台WD225-9000抗台型海上机组,该平台机型已取得权威机构的认证,2022年具备批量化交付能力,后续将在自己开发的海上风电场运用该机型,成为公司进军海上风电的主力。

2021年新增海外订单超500MW,其中越南朔庄项目为公司首个海上批量项目,海外项目的毛利高于国内,能有效提升整体水平;新签订风光资源开发协议超10GW,其中1.66GW已列入省级能源部门开发指标。

占公司营业收入或营业利润10%以上的行业、产品、地区、销售模式的情况 |

|

风电场投资运营方面,公司控股的并网风电场项目容量达到30.6万千瓦,参股的并网风电场项目容量超过60万千瓦;风电后市场方面,公司新签后市场销售合同超3亿元,同比增长110%,在风场代维、技改服务等业务板块取得不同程度的增长突破。另外,公司智慧服务平台“运达易购”正式上线运行,该平台将完成物资与服务业务的数字化转型,助力智慧服务业务开拓。

未来新能源电站投资运营及智慧运维业务也有望成为增厚公司业绩的重要因素。

从运达股份的年度报告中,风电行业的发展趋势或者说行业潮流可见一斑。

在行业普遍追求大型化来帮助降本的背景下,优先完成研发转化的公司有望获得领先的市场份额以及技术溢价,从而保证自身的毛利率水平,进而演变为正向螺旋。

在2020-2021年特殊年份中,国际巨头受阻于供应链危机,从澎湃新能源的数据来看,国外整机制造商在中国的新增吊装容量同比下降50%,给了我国本土企业很好的替代机遇,同时也占据了东南亚的部分订单。而接下来随着国际关系的加剧,全球供应链又新增了不确定性,我国本土企业迎来了走出去的良机,率先发力的企业又将分得第一杯羹,牢牢占据先手位置。

此外,运达股份的风电后市场业务也是非常前沿的布局,参考国际巨头维斯塔斯,其运维订单量甚至高于风机订单量,是贡献业绩以及毛利水平的重要一环。

参考资料:

20220309-中信建投证券-风机销量超预期,未来成长值得期待

20220309-开源证券-公司信息更新报告:在手订单巩固市占率提升趋势,看好未来成长性

20220308-安信证券-业绩及订单高增,优质风机厂商成长加速

20220308-300772.SZ-运达股份:2021年年度报告

20220110-浙商证券-运达股份(300772.SZ):业绩大幅超市场预期;Q4净利率持续提升

投资顾问:黄波(登记编号:A0740620120007)

研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧