兰花科创:优质无烟煤标的!低估值高弹性

【摘要】

低估值高弹性无烟煤标的,公司具备三方面亮点,一是公司煤炭业务偏市场化定价,充分享受市场价格上涨带来的业绩增厚;二是化肥化工业务原料主要为内部供应煤,伴随原油价格高位,该项业务有望贡献增量业绩;三是仍有420万吨/年的在建矿井,煤矿未来产能增量可观。

一、煤炭业务:煤质优越,具备一定产能增长空间

兰花煤炭实业集团有限公司持股45.11%,属于地方性大型国资企业。兰花科创成立并上市于1998年12月,是山西省第一家煤炭上市企业。截至2021年末,控股股东兰花煤炭实业集团有限公司持股45.11%,晋城市国有资本投资运营有限集团持有兰花集团56.74%股权,是集团第一大股东,实控人为晋城市国资委。

兰花科创主要利润来源于煤炭,毛利占比连续超过90%。

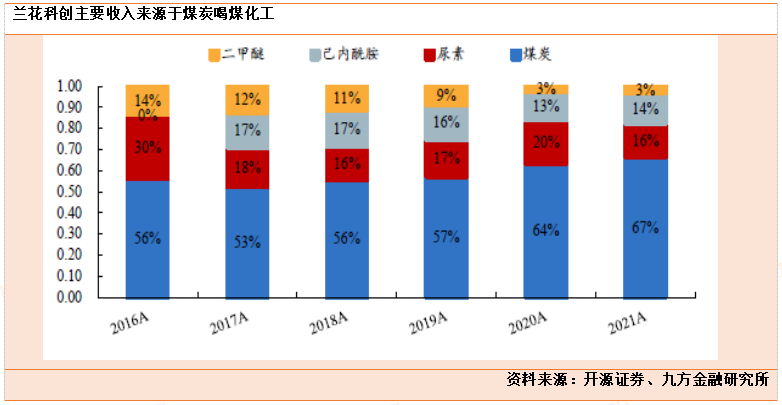

公司以煤炭、化肥、化工等业务为主导,煤化工业务用煤可由自产煤供给,形成了产业一体化优势。公司主要产品包括煤炭、尿素、己内酰胺、二甲醚,其中2021年煤炭在公司的主营业务收入占比为64%;其次为尿素业务,2021年收入占比为15%,己内酰胺和二甲醚占比分别为14%和3%。毛利主要来源于煤炭业务,多年来毛利占比连续超过90%,2021年为92%,尿素、己内酰胺和二甲醚2021占比分别为7%、2%和-0.5%。

生产优质无烟煤,储量丰富。公司主要生产矿井地处全国最大的无烟煤基地:沁水煤田腹地,煤炭资源储量丰富,截至2021年末,资源量为15.8亿吨,剩余可采储量7.2亿吨。公司生产的“兰花牌”无烟煤是重要的煤化工原料,为稀缺品种;除生产无烟煤外,公司生产煤种还包括焦煤以及动力煤,煤种齐全,用途广泛。

在产主力矿井8座,合计产能1200万吨,权益产能为1038万吨。公司在产矿井8座,合计产能1200万吨,权益产能1038万吨(占比86%),分别是大阳煤矿(180万吨/年,2021年利润总额9.7亿元)、唐安煤矿(180万吨/年,2021年利润总额9.3亿元)、伯方煤矿(210万吨/年,2021年利润总额9.7亿元)、望云煤矿(90万吨/年,2021年利润总额1.4亿元)、宝欣煤矿(90万吨/年,2021年利润总额3.8亿元)、口前煤矿(90万吨/年,2021年利润总额3.3亿元)、永胜煤矿(120万吨/年,2021年利润总额1.9亿元)以及2021年3月转入生产矿井的玉溪煤矿(240万吨/年,2021年净利润-3.3亿元)。

另外,公司参股华润大宁矿(400万吨/年),持股比例41%,权益产能164万吨,2021年该矿净利润7.2亿元。

在建整合矿合计产能420万吨,产能增长空间为35%。公司在建整合煤矿5座,合计产能420万吨,权益产能220万吨,分别为百盛煤矿(90万吨)、同宝煤矿(90万吨)、兰兴煤矿(60万吨)、芦河煤矿(90万吨)和沁裕煤矿(90万吨)。其中,百盛煤矿、同宝煤矿和沁裕煤矿预计投产时间相对较快些。

煤矿盈利能力强劲。2021年商品煤产量为1040万吨,同比增长15%,销量为1027万吨,同比增长15%,产销量自2017年以来持续增长,公司煤炭业务定价市场化,2021综合售价为807元/吨,同比增加73%,单位综合成本为261元/吨,同比增加13%,单位毛利为545元/吨,创多年来新高。

其中无烟煤产量720.9万吨,同比增长17%,销量715万吨,同比增长19%;焦煤产量90.8万吨,同比下降2%,销量90.3万吨,同比下降3%;动力煤产量228.6万吨,同比增长15%,销量221.5万吨,同比增长11%。2021年公司煤炭毛利中,77%来自无烟煤,10%来自焦煤,13%来自动力煤。

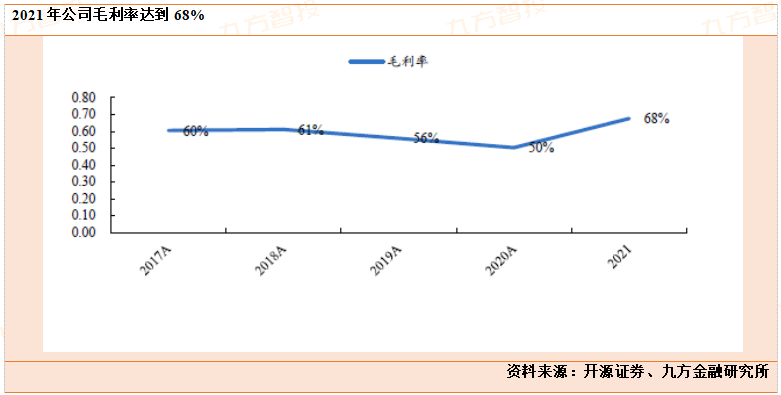

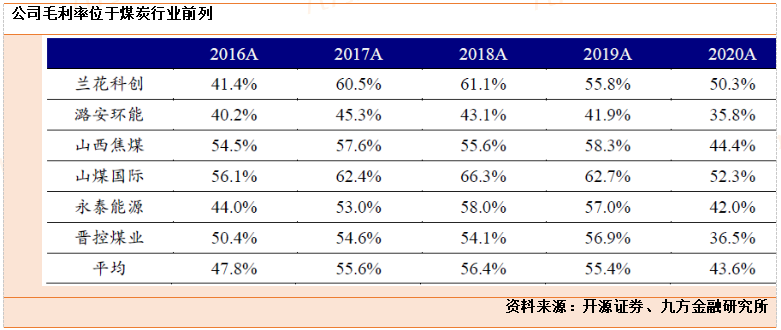

山西同行比较来看,2017年以来公司毛利率表现好于山西煤企平均值,盈利能力仅次于山煤国际。

二、煤化工业务:拓展了产业链下游,尿素景气度较高

公司现有尿素企业3个,年尿素产能100万吨(权益占比100%)。2021年公司累计生产尿素92.82万吨,同比增长9%。销售91.42万吨,同比增长5%。

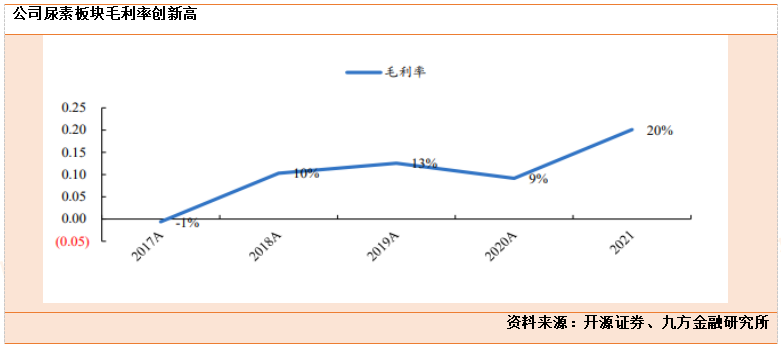

得益于尿素价格高位,且销售价格涨幅大于成本,行业景气度较高。2021年尿素综合售价2168元/吨,同比增价42%,单位综合成本1732元/吨,同比增加25%,单位毛利436元/吨,创多年来新高。2021年,公司三个尿素厂实现利润总额为1.6亿元。

我们认为,随着中国经济的复苏和春节后开工周期的开始,市场对于煤化工的需求也有望走上新的台阶,公司煤化工产品也将迎来量价齐升的阶段,尿素产品的毛利率在2023年也将保持高位,下游需求的恢复将为公司煤化工板块业绩带来较大的增量。

三、投资亮点

优质无烟煤企业,竞争优势突出。兰花科创以煤炭、化肥、化工为核心产业,主要煤炭生产矿井地处全国最大的无烟煤基地-沁水煤田腹地,资源储量丰富,公司以煤炭资源为依托,积极发展现代煤化工产业。煤炭业务:公司所产的‚兰花牌‛优质无烟煤具有热值高、含碳量高、低灰、低硫等优点,属于优质化工煤,在化肥原料煤市场上占有重要地位。在建投产、资产注入,成长潜力十足。1)在建矿井投产及产能核增带来产量增加:公司目前拥有5座整合在建矿,合计产能达420万吨。

无烟煤长期需求向好,涨价空间较大。2022年3月政府工作报告指出:新增可再生能源和原料用能不再纳入消费总量控制。我们认为‘原料用能’指煤炭不作为燃料应用,而是作为原料参与生产,因此化工用煤能耗指标或将放宽,可促进化工领域用煤需求增长,为无烟煤价格形成长期支撑。

参考资料:20231101—开源证券—《三季报业绩同比大增,煤炭产能仍有增量》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧