国产品牌积极破圈!如何看待宠物赛道投资机会?

【摘要】

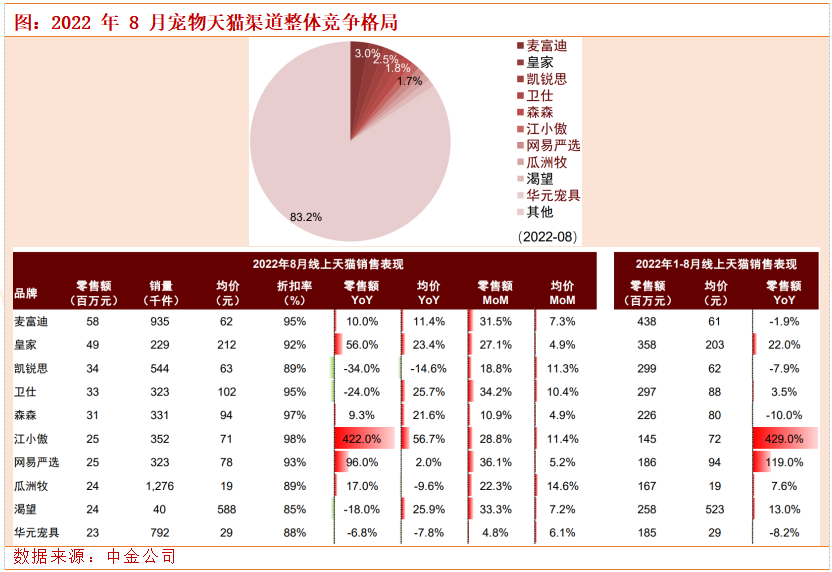

8月宠物行业线上销售环比转正,食品增速领先。行业整体看,据久谦咨询,1~8月宠物天猫渠道零售额同比+6.1%至144.93亿元。其中8月同比、环比+5.4%、+21.7%,这源于消费端前期“618”促销囤货消化,宠物产品需求逐步恢复,及疫情整体趋稳令物流改善。从子行业看,8月食品、保健、用品零售额同比+12.5%、-0.2%、-4.3%,这一分化体现疫情下,刚需型宠物食品需求好于品质型保健、用品需求。

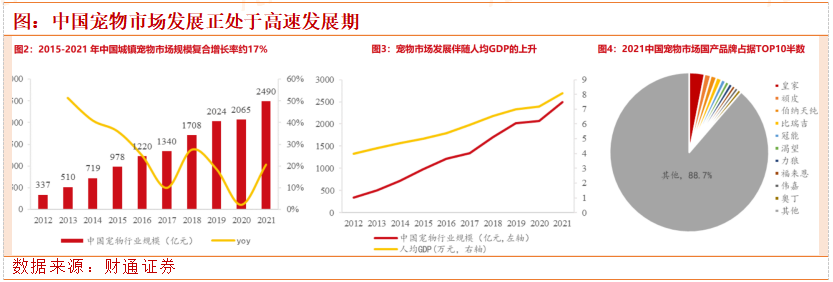

国内宠物行业市场规模2015-2021年复合增速约17%,国内市场正处于加速发展阶段,而2019年中国宠物市场渗透率不及美国1/3,行业发展潜力巨大。同时国内市场国产品牌蓄势待发,在2021年TOP10品牌中占据一半席位。

看好宠物消费的核心逻辑(低渗透率、消费升级、国产替代):

1)刚需为王,主粮消费蕴藏广阔增量空间。

2)快节奏生活场景下,猫经济强势崛起。

3)量价齐升,宠物食品消费升级锐不可当。

4)乘行业东风,国货发力持续抢占市场份额。2022年天猫618宠物品牌Top10中的国产品牌销售额占比由42%升至58%。

近期宠物国牌曝光度、受消费者喜爱度提高,据巨量算数&算数电商研究院,2022年1~6月本土品牌全网内容播放量、Top50品牌内容集中度抬升,而海外品牌播放量下降。

(一)宠物市场格局概览

我国宠物行业经历了启蒙期、成长期,目前进入了高速发展期。相较于发达国家,我国宠物行业兴起较晚,从20世纪90年代初的花鸟市场年代,经历了30年的发展,伴随着宠物消费产品和服务的日益丰富、人口结构的变化、宠物角色和养宠理念的转变、以及移动互联网技术对宠物行业交易模式和服务模式的改变,我国宠物市场正处于高速发展期。

中国宠物市场加速发展,2015-2021年CAGR约17%。2021年我国城镇宠物市场规模约为2490亿元,同比增长20.6%。人均GDP的上升推动宠物行业持续发展。2016年我国人均GDP约为5.4万元,2021年增长至8.1万元。中国农业大学动物医学院的研究指出,当一个国家人均GDP达到3000-8000美元(约人民币2.1-5.4万元)时,宠物产业会快速发展。中国宠物市场集中度较低,国产品牌占据TOP10半数。

根据欧睿数据,2021年中国宠物市场CR10为11.3%,玛氏集团的皇家品牌市占率位列第一,随着线上渠道的占比的快速增大以及总体规模的高速增长,国产品牌顽皮、伯纳天纯、比瑞吉、力狼和奥丁占据品牌前十半数席位,国产品牌日益兴起。

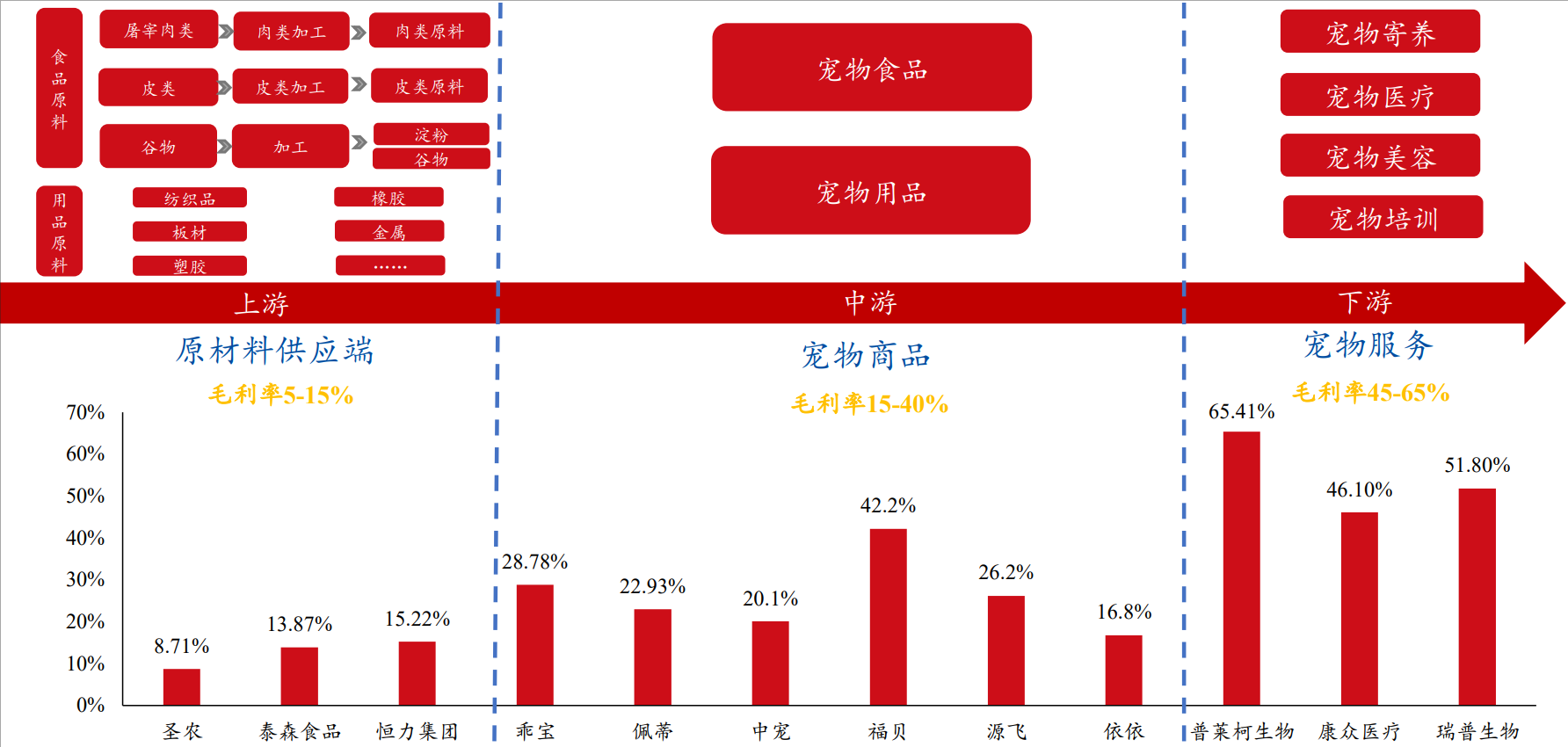

根据《2021宠物行业白皮书》,宠物食品是最大的细分市场,占比约51.5%,宠物用品约为12.8%。宠物食品资本化程度最高,是宠物饲养最底层、最稳定且消费频次最高的需求。

宠物产业链条长且复杂,包含衣食住行、服务和交易环节等。上游主要为宠物食/用品的原料供应端,毛利率约为5~15%;中游主要为宠物食品和宠物用品,企业众多,毛利率约为15~40%,其中佩蒂>乖宝>源飞>中宠;下游为宠物服务,如宠物寄养、宠物医疗、宠物美容、宠物培训等,毛利率较高,约45~65%,其中普莱柯>瑞普生物>康众医疗。

图:宠物产业链条长且复杂

数据来源:财通证券

(二)宠物市场细分品类选择

基于竞争要素和焙类,高端主粮的关键竞争要素在产品&品牌力,大众主粮产品追求产品性价比,更强调通过强渠道力。根据产品属性,对消费者品牌粘性进行赛道排序:主粮(干粮主粮&湿粮主粮)>零食(肉干、冻干等)>用品(猫爬架、抓板、猫砂盆等)。

如何理解国内品牌企业的后续投资逻辑与机会挖掘?

1)产品研发:顺应“鲜肉占比提升”趋势,生产端资源禀赋这一变量重要性提升。①原料端:以山东为代表的禽类&鱼类产业链、泰国的鱼类养殖基地后续有望发挥资源优势,产业链集群效应日渐凸显。②设备端:双螺杆技术、辐照技术等技术引进,投资先发优势构建产能优势,也奠定了后续工艺升级和创新基础。

2)品类端:紧抓主粮升级大机遇,专业化&细分化是升级主线。产品端的升级离不开产业链端的配方和工艺创新,例如中宠在国内零食领域取得龙头地位后,基于产能前瞻布局,积极引进国际领先干粮、湿粮设备产能,进行“鲜肉粮”、高端主食湿粮罐、主食冻干的研发突破。

3)高效品牌构建:内资品牌更高效的渠道和品牌沟通体系。国内品牌凭借更高效的消费者沟通,凭借电商渠道运营、抖音等高效的传播媒体构建消费者认知,在产品形态创新升级上更为前沿。例如冻干与主粮的结合、益生菌工艺的添加、羊奶零食的诞生等。

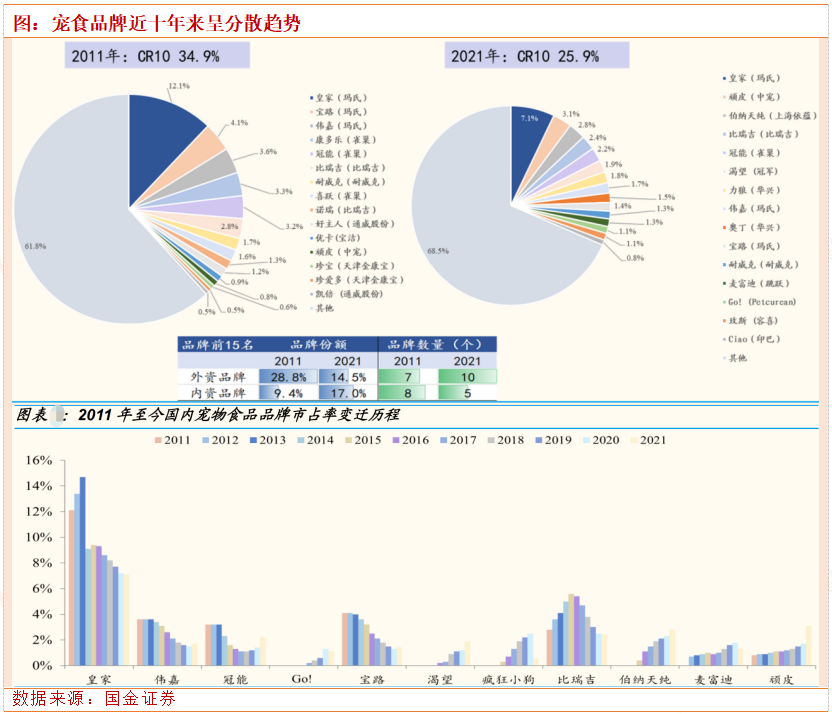

从品牌格局变化来看,整体分散,国产宠物品牌市场份额不断攀升,外资品牌市场份额表现分化。相较于海外,中国宠物食品格局较为分散,且受渠道变迁等的影响,近10年来集中度呈下降趋势。从内外资品牌分布来看,前15名的品牌分布中,外资品牌份额由28.8%下降至13.9%,且入围个数由7个下降至6个;内资品牌份额由13.9%提升至15.5%,且入围个数由8个提升至9个。

背后主要原因在于行业处于快速成长期,消费者品牌心智尚未成熟,品牌端进入壁垒较低,一级市场资本热钱涌入,且线上渠道的变迁一定程度上削弱了前期构建的线下渠道壁垒,给予新锐品牌更多的参与机会。

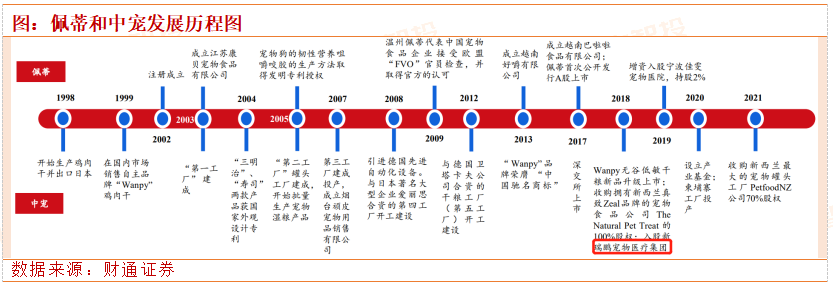

咬胶龙头佩蒂零食占比高,正在进入高端主粮领域。始创于2002年,主要产品有畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠物食品,2005年宠物狗的韧性营养咀嚼咬胶的生产方法取得发明专利授权。2017年佩蒂首次公开发行A股上市,2018年开始发力国内市场,逐步涉足宠物主粮领域。

中宠历史悠久,近年来开疆扩土,势不可挡。创始人郝忠礼先生于1998年自主创业,由外贸食品行业投身宠物食品行业,目前,集团在全球拥有18间现代化高端宠物食品生产基地,开创了中国宠物行业第一家到发达国家建厂,以及到美国、加拿大、新西兰等发达国家收购企业和品牌的先河。

2002年,烟台中幸食品与日本宠物行业资深企业---伊藤公司合资,成立烟台中宠食品有限公司。2017年8月21日,烟台中宠食品在深交所成功挂牌上市,成为中国宠物行业发展过程中质的飞跃。

发家史维度看,食品是宠物行业最基础也是竞争最充分的生意,佩蒂始于宠物咬胶,业务、规模扩张迅速;中宠起家时间最早,商业版图逐渐扩大;乖宝国际化水平较高;福贝不断进行技术迭代,推进产业升级。

不同的宠物公司有不同的竞争优势:

1)中宠股份(湿粮强势领先,干粮产能投产、拓品类驱动高成长):以做宠物零食起家,在国内自主品牌发展策略中,率先加大湿粮产能投入并保持先发优势,2019年发力主粮,当前已形成全品类布局;

2)佩蒂股份(海外咬胶领先者,自主品牌“大单品”策略推进顺利):以肉干零食出发,2020年起加快湿粮发力,开发出大单品98k等,当前已实现湿粮产能的自主布局,后续将在新西兰、国内完成干粮产能的布局;

3)乖宝宠物(未上市,国内宠物主粮龙头,引领产品中高端升级):通过创建“麦富迪”率先做干粮积累先发优势和获取品牌知名度,且当前在干粮的膨化粮基础上延伸了主食冻干品类提升价格带,同时也向全品类(湿粮和零食保健品)扩张;

4)福贝:以犬、猫干粮代工起家,近年来猫粮增速快于狗粮。

宠物行业可比公司估值对比如下:

图:宠物行业可比公司估值表

数据来源:中金公司

参考资料:

20220922-中金公司-宠物行业观察:借力海外,推动国产升级

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)(投顾证号)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧