Q1出货量跌至第四!隆基股份能否重拾估值弹性?

截止4月中旬,依据各中标单位招采信息、三方机构公示数据等不完全统计,光伏组件的集采总量合计约63GW,超过去年全年。对比去年158和166组件在2021年的集采量分别占3%和19%,今年158组件已难觅踪影,166组件的集采量份额仅为9.4%,210组件包含部分小尺寸版型组件占比8.2%,182组件的集采量份额占比71.6%。

这也意味着,2022年集采对增大组件功率的需求明显提升,组件龙头企业有望凭借自身强大的研发优势享有行业趋势带来的红利。

但此背景下,隆基股份出货量却从去年全球第一下滑至22Q1的全球第四。缘何?

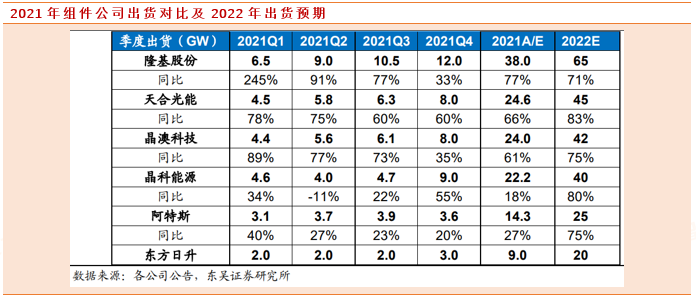

事件:从组件企业Q1全球出货量来看,出货量前五不变,但晶科能源从去年第四跃居第一,和隆基股份位置对调。

晶科能源2022年1-3月,公司实现总出货量为8,390MW,其中组件出货量为8.031GW,全球市场单季出货量重返第一。

对此,公司表示主要是因为中国等几个重要市场的超预期表现,以及新产品TigerNeo组件的热销。

同时公司预计Q2出货量为8.5GW至9.5GW,全年出货量预计为35GW-40GW,增速属行业内较高水平,但全年出货数值来看,依旧位于行业第四水平。

隆基股份组件出货6.44GW,同比持平,环比降40%,低于预期,单季度排位降至第四。

主要受美国WRO事件及海外疫情管控等多重因素影响,印度今年的抢装和对硅料的预期价格也使公司放弃了一部分的订单。

针对美国市场风险,公司表示:美国WRO带来挑战,去年四季度到今年一季度仓储费就有3亿多,一季度去美国货物只有200MW,大部分货物被押在港口等待审核。美洲区的毛利率去年不到19个点,同比下降3.7个百分点,去年原材料和运费大幅上涨,美国市场都是提前两三年定价,涨价困难。另外还有滞港、仓储、WRO等费用,目前绝大部分客户愿意承担,但要在交付之后才能签补充协议,3亿滞港费用中一季度影响了2个亿的利润。

公司预计2022年度组件出货50-60GW(含自用),增速约71%,出货数值依旧稳居行业第一。

鉴于一季度出货不及预期但公司并未下调全年目标,可见对接下来的市场需求充满信心,那么信心源自于哪里?基本面支撑在哪里?接下来我们详细拆解下隆基股份的两份财报。

业绩概述

公司2021年实现营收809.32亿元,同比增48%;实现归母净利90.86亿元,同比增6.2%;扣非净利88.26亿元,同比增8.4%;

拆分单季度来看,21Q4实现营收267.26亿元,同比增19%;归母净利15.3亿元,同比降30%;扣非净利14.27亿元,同比降33%。

22Q1实现营收185.95亿元,同比增17%;归母净利26.64亿元,同比增6.5%;扣非净利26.47亿元,同比增9.4%。

经营情况梳理

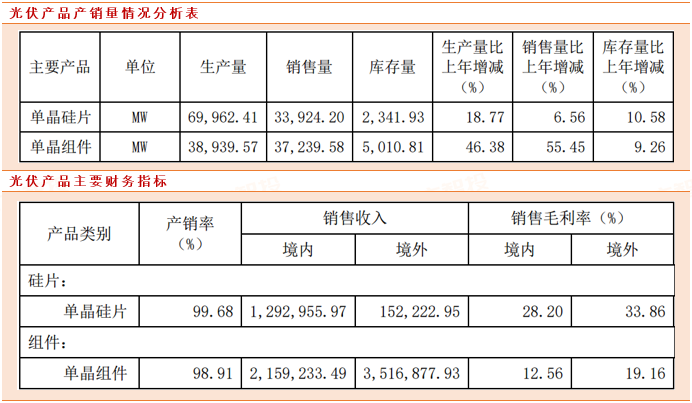

2021年公司电池及组件实现收入584.54亿元,同比增长61.30%,毛利率17.06%;单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%,组件销量、市场占有率、品牌影响力均位列全球首位。22Q1组件出货6.44GW,同比持平,环比降40%,低于预期,单季度排位降至第四。

2021年,公司硅片及硅棒实现收入170.28亿元,同比增长9.77%,毛利率27.55%;单晶硅片出货量70.01GW,其中对外销售33.92GW,自用36.09GW。2022Q1实现单晶硅片出货量18.36GW,其中对外销售8.42GW,自用9.94GW,硅棒及硅片毛利率为23.24%。

产能情况梳理

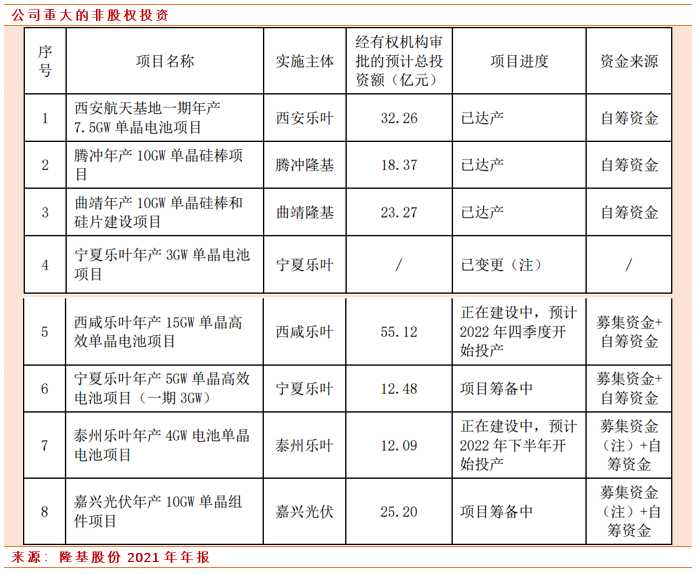

公司在单晶拉速提升与断线控制、切片细线化与薄片化切割、装备智能化等核心技术方面持续突破,2021年硅片全工序非硅成本较2020年下降7%,降本增效成果显著。截至2021年底,公司单晶硅片产能达到105GW;至2022年底,公司预计单晶硅片年产能达到150GW。

公司积极加快新型电池技术的产业化应用和产能建设,泰州乐叶年产4GW单晶电池项目预计在2022年8月开始投产,西咸乐叶年产15GW高效单晶电池项目预计在2022年9月开始投产(预计6个月内会全部投产,是连续投产,明年1季度末新型结构的电池会有超过19GW产能,目前的良率处在正常量产的状态)。截至2021年底,公司单晶电池、单晶组件产能分别达37GW、60GW,预计2022年底将分别达60GW、85GW。

研发情况梳理

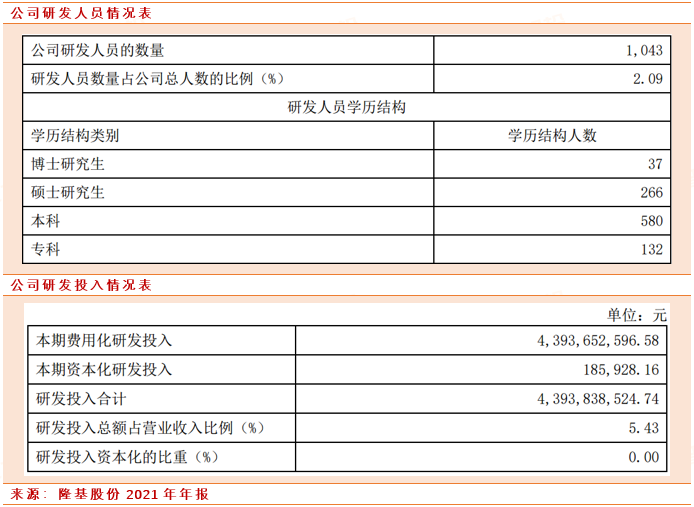

公司2021年研发投入达到43.94亿元,同比增长69.55%。在单晶生长工艺及品质控制技术、单晶硅片切割能力、单晶电池高效化、组件技术产业化应用研究、降本增效及智能制造等方面均形成了较强的技术积累,迭代技术和新产品储备充足,自主创新能力不断增强。

公司2021年公布的N型TOPCon电池、HJT电池和P型TOPCon电池转换效率不断刷新行业纪录。

截至2021年底,公司累计获得各类专利1,387项,多项核心技术与产品处于行业领先地位。

连续三年经营净现金流大于归母利润,公司经营能力向好

公司2019-2021年的利润分别为53、86、91亿元,经营性现金流分别为82、110、123亿元;收到现金/营业收入的比例也在逐渐提升,2020、2021、2022Q1分别为72%、76.5%、77%。

两个异常点解读

1、2022Q1存货大涨。

截至2022Q1末,公司存货215.72亿元,较2021年末增长74.74亿元。结合公司沟通情况,二季度出货会明显比一季度好,3月底账上的存货很多,主要是组件,4月开始会快速提高交付量;合同负债90.31亿元,订单对存货覆盖能力较强。

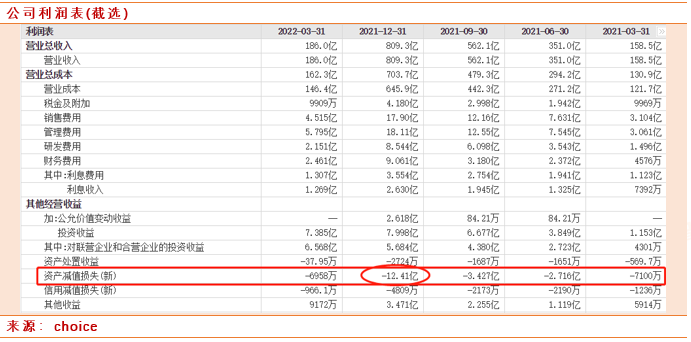

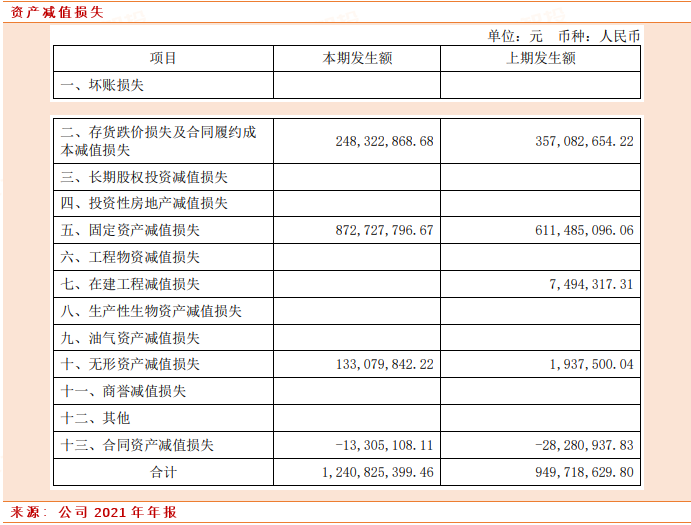

2、2021年巨额资产减值损失,历史最高。

公司2021年资产减值损失12.4亿,拆分来看,其中存货跌价计提2.48亿;固定资产减值8.73亿。

固定资产减值主要是泰州16年投产的PERC电池产线,公司评估今年年底M6虽然能生存但是不能获利,所以外购M6电池,但是自身M6电池已经停产了,场地在8月份将会用来进行新型产线的投产。

此举是公司及时出清不适应行业发展趋势的资产的行为,能够帮助保持公司设备设施类资产的质量处于行业领先水平。

隆基股价自去年11月最高点以来下跌30%,期间最大跌幅接近腰斩,回看市场对隆基的担忧:2017-2020年是隆基大年,单晶替代多晶,硅片业务技术领先优势+成本曲线陡峭,渗透率提升,是对抗行业通缩的最好品种。

而2021年至今,硅片成本曲线开始黏合,市场担心硅片环节优势减弱+组件一体化逻辑各公司差异不大,都是遵循盈利回升+市占率提升+中期看品牌的逻辑,使得这一环节的公司相对来说业绩弹性和估值弹性都稍显不足。

目前来看担忧已经被验证,硅片业务确实增速下滑。那么未来的业绩弹性在哪里?

坚守α,行业的β至关重要

(1)量:随着下游价格接受度提升,2022年行业需求有望获得强支撑,公司组件全球品牌渠道领先同业公司,市占率提升超预期,其中硅片有望超过45%,组件有望超过30%。

(2)利:通过薄片化、少银化等手段进行降本,2021年不断打破N型电池效率世界纪录带来的产品升级都有望为公司带来单瓦盈利向上弹性。

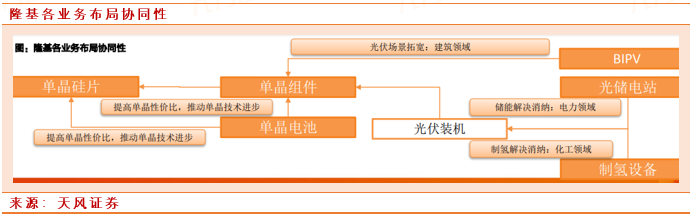

估值弹性则依靠公司业务的BIPV、制氢业务做出贡献,结合天风证券观点,2022年BIPV、制氢业务分别预计可贡献7、6亿元利润,占公司总利润的4%左右;中期看,BIPV业务2024年预计可贡献16亿利润(2023-2024年复合增速超50%),在公司整体利润中占比约6%;而制氢业务2025年预计可贡献34亿利润(2023-2025年复合增速80%),在公司整体利润中占比约11%。

参考资料:

20220503-东吴证券-晶科能源-688223.SH-技术布局追星赶月,渠道品牌厚积薄发

20220428-浙商证券-隆基股份-601012.SH-隆基股份2021年报及2022一季报点评:22Q1业绩超预期,产品+成本+机制构建长期竞争优势

20220110-天风证券-电气设备行业专题研究:隆基股份再思考:业绩弹性在哪里?估值弹性在哪里?

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧