储能商业化落地加速!行业或迎国内外需求共振

【摘要】

储能下游应用场景主要可分为发电侧、输配侧、用户侧等,在发电侧主要起到匹配电力生产和消纳、减轻电网压力等作用,在输配侧主要作为扩容装置及后备装置来缓解线路阻塞、增加变电站稳定性,在用户侧则帮助用户实现削峰填谷或光伏自发自用等模式,降低电费支出。在能源清洁化转型过程中,储能系统可提升风、光发电可消纳性及经济性。

事件:国内外需求共振。

国外:美国大储能市场有望持续突破装机记录。在东南亚光伏关税取消两年、2023年IRA新政生效、加州SGIP自发电激励计划的政策背景下,今年下半年到明年美国储能市场有望持续突破装机记录,WoodMac预测2022年美国市场储能新增装机有望实现29%的增长,预计2022-2024年储能需求将分别达到13.5/28.4/45.6GWh。

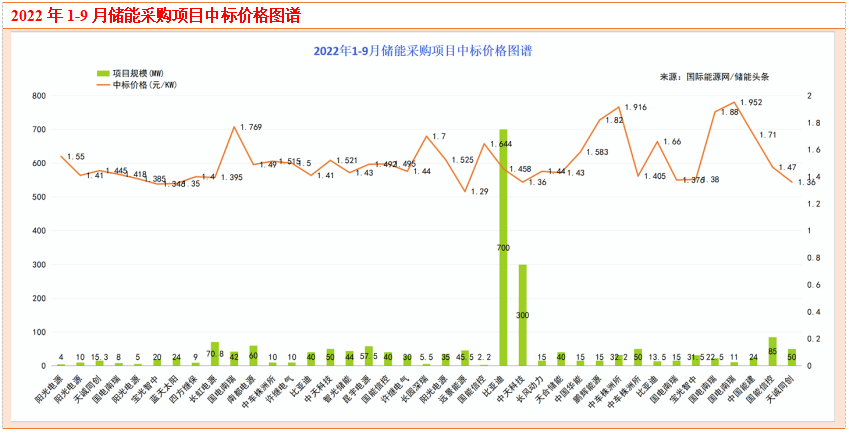

国内多地出台风光电站配置储能的政策标准,强制配储比例多在10%、时长为2小时。9月独立储能主导地位凸显,EPC均价突破2元/Wh。独立储能占比超60%,商业模式广受市场认可,大势所趋。工商业主导用户侧项目,未来增量可期。EPC均价长期维持1.8元/Wh以上高位,9月更突破2元/Wh,价格上行,储能产业链盈利空间持续提升。

储能行业观点

海外方面,与中国通常的招投标(储能系统或者EPC)制度不同,美国大储通常为订单制,即下游的本土集成商、电力公司等储能电站持有者直接向供应商下订单,从下订单至完成装机的时长需要9个月以上的时间。

预计2022年美国表前储能需求为16.4GWh,假设23年地面电站30GW+风电13GW、风光配储比例22%、配储时长3.5小时,对应表前储能装机量可达33.2GWh,yoy+103%。

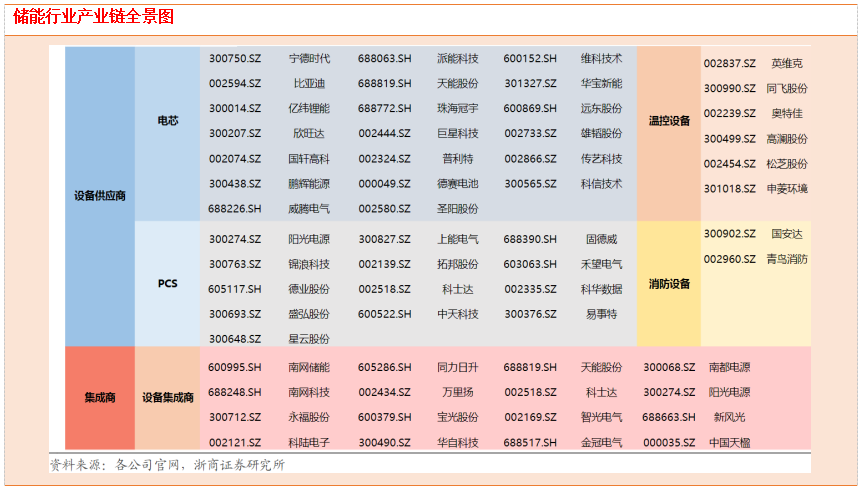

中国供应商梳理

电池:宁德时代——供货Fluence、特斯拉、PowinEnergy、瓦锡兰、NextEraEnergyResources、FlexGen等公司;亿纬锂能供货PowinEnergy、flexible;国轩高科供货NextEraEnergyResources;南都电源有直接向美国电力公司出货。

逆变器及系统:阳光电源以系统形式已实现直接出货;科陆电子供货三菱重工、Fluence、FlexGen等公司。

温控:英维克覆盖Fluence、瓦锡兰等,同时通过阳光电源等间接出货;同飞股份通过阳光电源等间接出货。

国内方面,我们认为储能行业Q4开工预期高,基本面在好转,电站&电网环节弹性大。首先梳理下行业的制约因素(主要问题在于大储盈利能力较差):

终端客户缺乏盈利模式,项目完成后利用率保障度低,导致产品劣币驱逐良币;

大储招标市场看重项目业绩,市场启动初期部分企业为积累业绩主动“赔本赚吆喝”;

锂电池价格持续上涨侵蚀合理的项目EPC利润空间。

以上因素在明年都有望边际改善:

随着行业标准完善(比如限制使用梯次电池)、地方ZF对储能项目经营的扶持政CE频繁出台(比如保障调度次数),盈利模式的逐渐清晰有望提升良币竞争力;

随着市场大规模启动,“攒业绩”的时间窗口逐步关闭;

锂电价格趋稳甚至下行。

大储的核心壁垒在于成套产品开发和系统集成能力,以及项目总包订单的获取能力,因此我们优先看好“具备核心设备生产能力的龙头系统集成商”,其次是核心设备(电芯、PCS)龙头供应商,以及温控、消防等辅助设备供应商。具体来看:

具备资金或渠道优势的系统集成商,如天能股份、南网科技、文山电力、南都电源、永福股份、万里扬、宝光股份等;

价值量占比高且技术壁垒较高的储能电池公司,如宁德时代、亿纬锂能、比亚迪、鹏辉能源、派能科技等;

占据技术优势的PCS厂商,如阳光电源、锦浪科技、固德威、盛弘股份、星云股份、德业股份、禾望电气、上能电气、科士达等;

温控、消防设备:英维克、同飞股份、青鸟消防等;

另外布局储能新技术的公司也可以关注,如受益钠电池布局的传艺科技、鼎胜新材等,重力储能中国天楹等。

根据公开信息不完全统计,前三季度(1月-9月)国家能源集团、中节能、华润集团、华能集团、中广核、三峡集团、大唐集团、南方电网、中核集团、北京京能等央国企以及各大地方能源企业共计78个储能招标项目定标,合计容量4.5GW/8.98GWh。

这其中,中标企业包括了许继电气、中国能建、中车株洲所、长园深瑞、中天科技、蓝天太阳、昆宇电源、中国华能、中国电建、湘能楚天、瑞源电气、中核华兴等企业。

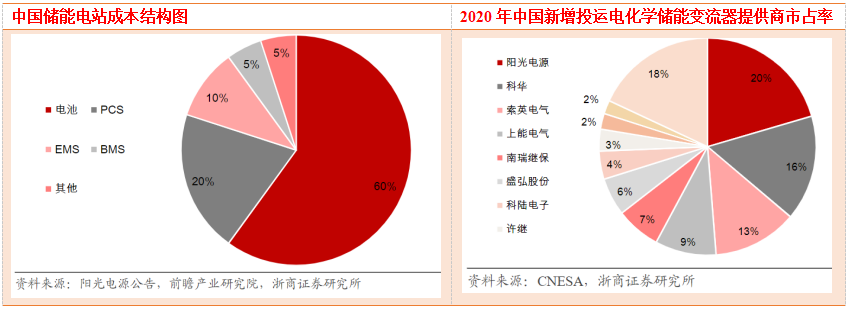

储能产业链结构清晰,电池及变流器占据绝大部分价值量。储能产业链上游系电池组原材料,中游是储能核心设备,下游指储能系统的安装和运营。中游是储能产业链的核心部分,包括电池组、PCS、BMS、系统集成商等。从价值量来看,电池组和PCS占据了储能产业链中游的绝大部分,分别占比约60%、20%,市场空间最为广阔。

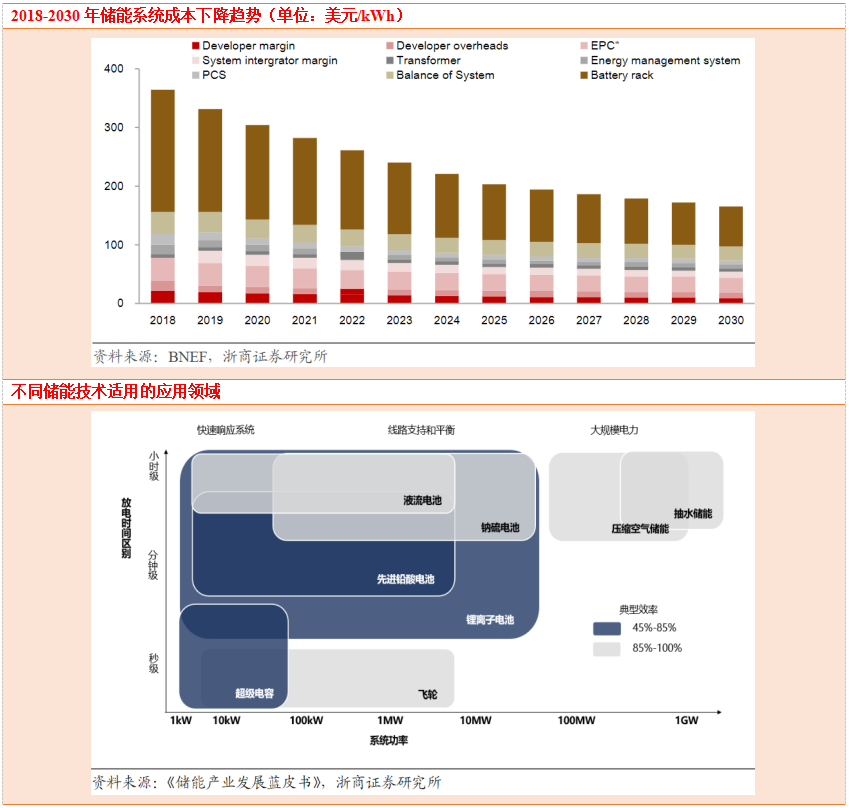

储能系统成本下降空间较大。储能时长、项目规模、电池材料体系以及项目部署国家均是影响储能项目成本的因素。根据BNEF数据,2020年一个完成安装的、4小时电站级储能系统的成本范围为235-446美元/千瓦时。

截至2020年底,全球储能系统成本约299美元/kWh,其中电池成本占比55%,BOS成本占比12%、PCS成本占比3%、EPC成本占比10%;预计至2025年、2030年储能系统成本分别有望下降至209美元/kWh、167美元/kWh,相比2020年下降幅度达到30%、44%。

2022年6月7日国家发改委、国家能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》,独立储能电站可双向盈利,享受容量租赁的同时可参加辅助服务。储能电站经济性较以往有所提升,社会资本方投资意愿加强。伴随着政府制定强制配比、增加财政补贴、丰富收入来源,储能的需求有望快速爆发。

据不完全统计,2022年新增共享储能项目127个,分布在18个省份,建设规模17.15GW、容量38.01GWh。

对风电、光伏而言,项目IRR排序均为不配储能>共享租赁>自建配储。同时,在年调用完全充放电350次、补偿标准0.3元/kWh、单位年租金200元/MWh的假设下,共享储能项目IRR为9.16%;年租赁价格在160元/MW时项目IRR为6.53%,具备一定经济性。

参考资料:

20221018-华鑫证券-电力设备行业周报:多项政策支持,看好海外大储能需求

20221017-浙商证券-储能行业深度报告:商业化落地加快,新型储能旭日东升

20220916-中泰证券-新型电力系统系列2:共享储能-风光储运营商共赢之道

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧