【行业洞察】制冷剂配额分配落地!行业公司迎来机会

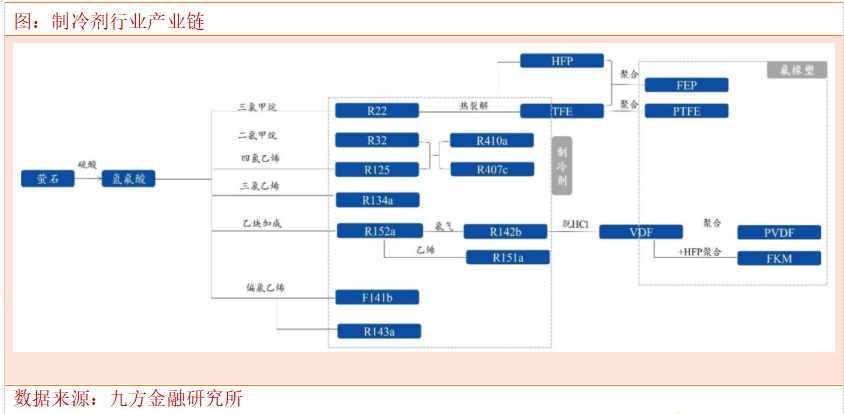

制冷剂,又称制冷工质,在南方一些地区俗称雪种,是一种在制冷系统中不断循环并通过其本身的状态变化以实现制冷的工作物质。制冷剂在蒸发器内吸收被冷却介质(水或空气等)的热量而汽化,在冷凝器中将热量传递给周围空气或水而冷凝。1830年至今,制冷剂共经历五个发展阶段,期间主流制冷剂包括无氟制冷剂、CFCs-一代制冷剂、HCHCs-二代制冷剂、HFCs-三代制冷剂、HFOs-四代制冷剂。

制冷剂上游原料萤石,萤石制备生产氢氟酸,由氢氟酸和不同的氯代甲烷,乙炔,氯代乙烯等反应得到不同类型的制冷剂品种,因为一二代制冷剂破坏臭氧层,已经逐步被淘汰,我国2023年也开始正式分配三代制冷剂配额。

10月24日,生态环境部召开部常务会议,审议并原则通过《2024年度氢氟碳化物配额总量设定与分配方案》,《方案》明确了24年国内HFCs生产/进口/内用生产配额总量和企业配额分配方案等内容。伴随HFCs配额于23年底冻结,24年开始企业HFCs配额将由生态环境部参考20-22年的产量水平分配和调控。

为何开始分配三代制冷剂配额,制冷剂行业就会迎来机会?

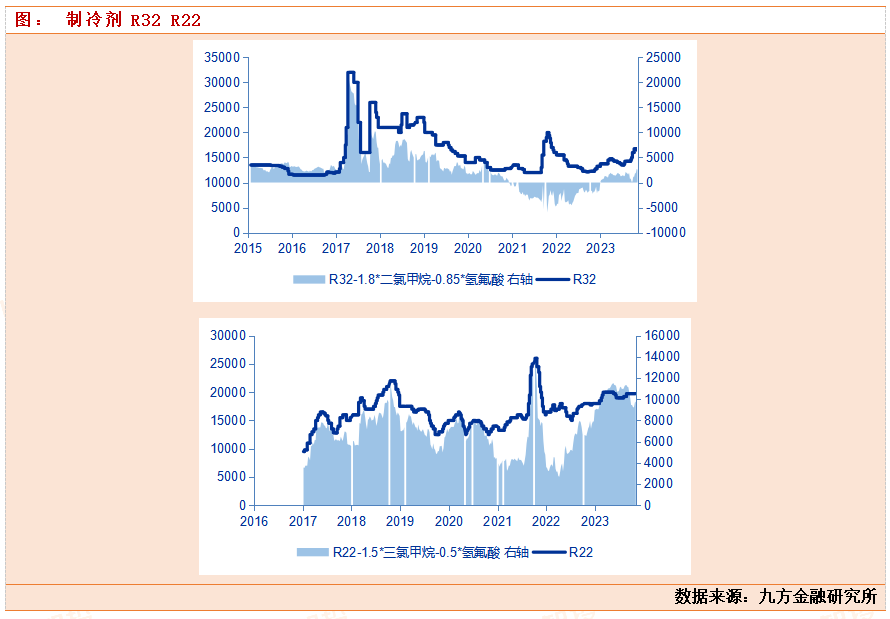

主要的原因还是制冷剂行业的行业属性决定的,因为制冷剂对臭氧层的破坏,全球对制冷剂配额是严格管制的,比如我国严格实行配额管制,只有分配到配额的企业,才可以生产和销售制冷剂,其他企业不行。所以这也就意味着一旦企业拿到了制冷剂的生产配额,也就等于拿到了企业未来的业绩,同时也拿到了相对于这个企业一定范围内的竞争壁垒。这就造成了行业内企业,为了拿到更多的生产制冷剂配额,就会在配额分配前,大量的扩产制冷剂产能,因为制冷剂配额的分配制度,一般是在制冷剂配额分配的前三年,该制冷剂的生产和销售的平均值。目前我国,来到了淘汰二代制冷剂,进入三代制冷剂的时间。20,21,22年,行业内疯狂的扩三代制冷剂的产能,这也造成了三代制冷剂价格一路暴跌,但是即使价格暴跌,企业没有盈利,制冷剂企业为了更远的未来,也要尽最大可能建厂,扩产,为了23年能拿到更多的配额。

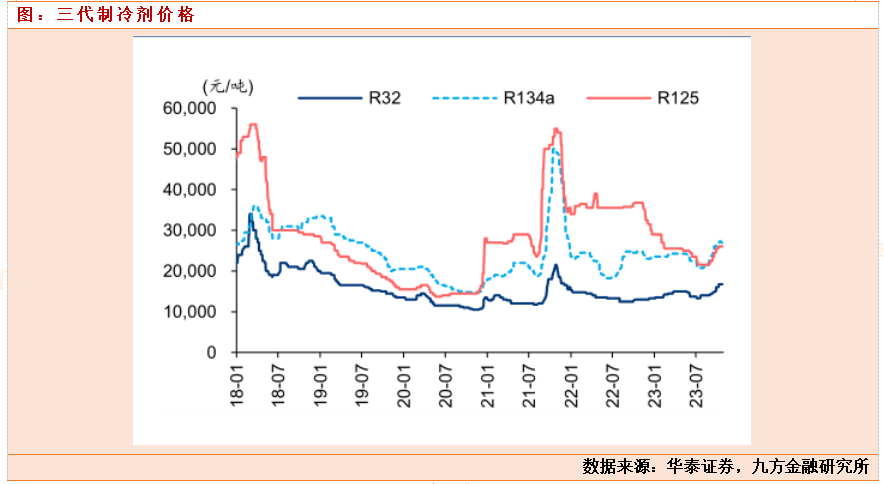

2023年以来,三代制冷剂价格触底回升,2023年是配额分配的年份,所以2023年,制冷剂行业就不在扩产产能了,供给端停止新增产能,而需求端是慢慢增长的,这就造成了三代制冷剂价格在慢慢回升。据氟务在线11月21、22日数据,R32价格上涨500元至16,500-17,500元/吨(企业含税出厂价格,下同),R134a价格上涨1000元至26,000-27,000元/吨,R125价格上涨1,500元至27,000-29,000元/吨,R143a价格上涨3,000元至26,000-28,000元/吨。

据百川盈孚数据,2023Q4(截至11月22日,含税价):R32均价16,649元/吨,环比+18%、同比+14%,达自2019Q1以来次高点(仅低于2021Q4均价);平均价差2,864元/吨,环比+83%、同比大幅转正,为近4余年来新高。R134a均价26,908元/吨,环比+20%、同比+12%;达自2019Q3以来次高点(仅低于2021Q4均价);平均价差5,754元/吨,环比+24%、同比+3,427%,达自2019Q4以来次高点(仅低于2021Q4平均价差);R125均价25,974元吨,环比+16%、同比-24%;平均价差9,139元/吨,环比+18%、同比-11%。R125价格、差价自2021Q4趋势性下行后,当前呈企稳回升迹象。R143a均价自10月26日的1,7000-1,8000元/吨迅速涨至当前26,000-28,000元/吨,短期上涨10,000元左右。10月初至今HFCs制冷剂行情大幅显著超越Q1-Q3,拐点迹象十分明显,各企业Q4业绩或将大为改善。

据生态环境部11月6日发布的《关于印发<2024年度氢氟碳化物配额总量设定与分配方案>的通知》要求,各企业应在11月24日截止日前将提交自己的配额申请,在此时间节点各企业或将获得友商数据,或许将强化企业挺价情绪和看涨预期。

受益标的:巨化股份(龙头)、三美股份(弹性标的)、昊华科技(低估+重组预期)、永和股份(预期差)、东岳集团(或低估)、东阳光(华南龙头)。

参考资料:

2023.10.26—华泰证券—制冷剂:配额方案落地,行业景气渐至。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧