医药行业:中国CXO行业方兴未艾

CXO业务是医药研发分工的具体表现形式。在目前科创兴国的环境下,CXO业务是医药行业弹性较高的细分领域。本文着重介绍了CXO的基本概念和业务逻辑,在此基础上我们可以看到,随着国际医疗研发投入的持续性增高,我国的CXO业务将会在近几年迎来行业的繁荣期。建议重点关注药明康德、凯莱英等二级市场CXO龙头企业。

1.CXO业务的起源和分类

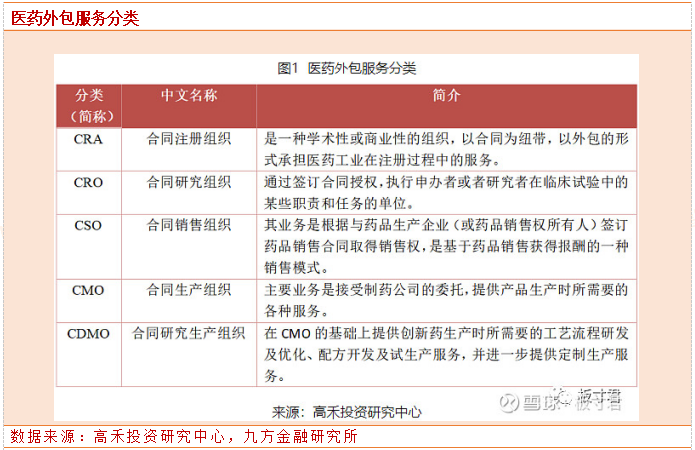

CXO是目前医药研发外包服务的总称,包括CDMO、CRA、CRO、CSO、CMO等。其中CRO、CDMO对企业的研发能力要求较高,技术含量较多。下文我们以其中的主流业务CDMO作重点介绍。

药物研发生产外包起源于20世纪80年代,在当时全球经济衰退的情况下,大型医药企业将非核心或不具优势的业务外包,降低综合成本,从而培养了一批药物外包服务企业。

目前CDMO/CMO是在CRO与CRA的发展进程下孕育而生。CRO与CRA是一种学术性或商业性的组织,以合同为纽带,以外包的形式承担医药工业在研究开发、注册过程中的一项或多项服务的机构或公司。因其以合同的操作形式进行,明确了合作双方的责任和权利,能够得到法律的有效约束与保护。

科学技术的发展与法规的进一步规范,单纯依靠一家企业自身能力已经越来越难覆盖研发、注册、生产与上市全过程的每一细节,而外包形式的出现使得企业能够将一些耗时费力的研究与注册工作委托出去,得到更加专业化的技术支持与服务,使得企业能够更加专注在核心技术的研发或者经营领域,极大的增强了灵活性。CRO与CRA不仅能够消除或降低了新药或新的器械在开发与注册所可能涉及的风险,同时也更符合国际化分工的浪潮。

在此新兴合作形式的推动下,生物医药工业外包合作形式进一步扩展到了CDMO/CMO领域。CDMO从临床前研究、临床试验到商业化生产阶段与企业的研发、采购、生产等整个供应链体系深度对接,为企业提供创新性的工艺研发及规模化生产服务,以附加值较高的技术输出取代单纯的产能输出。

因医药领域事关每个人的生命健康安全,因此我们不能单纯的将CDMO/CMO理解为普通的代加工、贴牌生产,其过程中所需的体系、技术、生产工艺、环境设备、洁净等因素都具有严格的标准和高门槛。能够客户提供GMP中间体和定制服务的CDMO/CMO企业,其生产体系需要经过包括FDA在内的政府审查,企业的项目管理、生产、流程优化、安全环保(EHS)和信息安全能力也需要接受各个客户的审计。

CDMO核心在于“D”,即“Development”。能够帮助更多研发型的企业进行实际的技术转化,缩短产品上市时间,促进商业化。

纵观全球,CDMO/CMO在健康产业已经是相当成熟和成功的商业模式,国内起步较虽晚,但在药品领域也已形成几家独角兽企业。2017年12月上海注册人制度政策的颁布,预示着我国器械领域CDMO的发展迈出里程碑式的一步。

2.CDMO行业综述

2.1CDMO的定义及服务项目

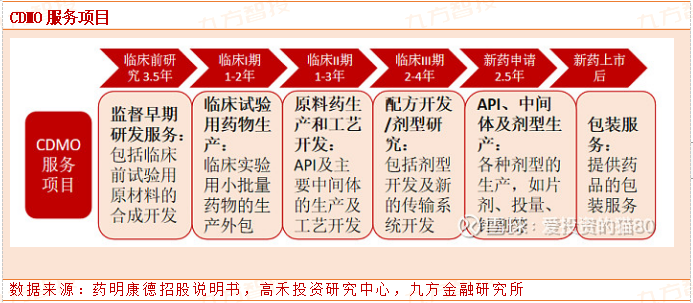

CDMO(ContractDevelopmentandManufacturingOrganization),即合同研发生产组织,是一种新兴的研发生产外包组织,主要是为医药生产企业以及生物技术公司的产品,特别是创新产品,提供工艺开发以及制备、工艺优化、注册和验证批生产以及商业化定制研发生产服务的机构。

CDMO的服务内容:涵盖中间体、API(原料药)、制剂的工艺开发生产和包装服务,横跨研发的不同阶段,并且订单规模也随项目的进展呈现明显放大趋势:临床前/临床Ⅰ期(公斤级/十万美元级)临床Ⅱ期(0.1吨~3吨级/百万美元级)临床Ⅲ期(1吨~10吨级/千万元~亿元人民币级)新药申请(3吨~100吨级/亿元人民币级)新药上市后(3吨~100吨级/重磅药10亿元人民币以上)。

2.2CDMO的发展历程

说起CDMO的发展历程,就不得不从CRO说起,CDMO属于医药外包服务继CMO后,所发展起来的另一种外包服务新模式。从CRO开始,再到CMO与CDMO,生物医药行业的外包呈现多元化发展形态。

1).医药外包CRO(20世纪80年代至今)

CRO大致起源于20世纪80年代,当时为了帮助制药公司解决效率以及成本的问题,企业就以合同为纽带,通过外包的形式为医药工业提供研究开发服务。然而,随着国际分工浪潮的深入,单纯仅依靠CRO难以跟得上行业的发展速度,为了快于同业竞争者去抢到更多的市场,医药外包合作又必须要从过去那种模式进一步覆盖到医药生产的领域才行。于是,CMO理所当然地出现了。

2).医药外包CMO(21世纪初至今)

CMO即是医药行业的代加工厂,接受制药公司的委托提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务,伴随CRO产生,步入21世纪后逐渐成长。

然而,药企仍是基于不断加强对成本控制和效率提升的要求,CMO如同过去的CRO那样,单纯依靠药企提供的生产工艺及技术支持进行单一代工生产服务已经无法完全满足客户需求,只能再次进一步去技术升级。此时,CDMO应运而生。

3).医药外包CDMO(2015年至今)

CMO行业中有一部分企业敏锐地感知到了市场需求的升级,2015年药明康德完成私有化进行业务重整,其中生物药CDMO业务剥离后成立药明生物;2015-2017年,凯莱因受大客户大订单需求不均衡的问题,导致业绩出现较大波动影响下,公司开始了由CMO向CDMO进行转变。

CDMO的出现,不但可以像CMO那样提供生产代工服务,而且还可基于自身技术对产品生产过程进行优化,以附加值较高的技术输出取代单一产能输出。可以说,CDMO是CMO的进阶版。

2.3CDMO市场分析

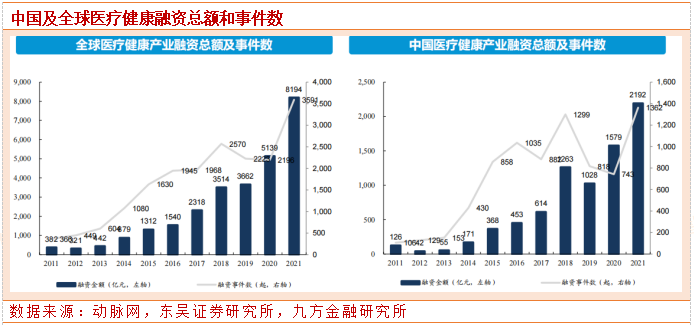

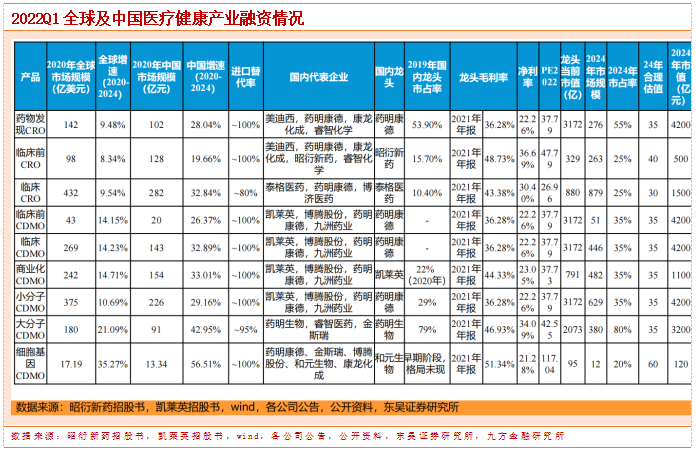

CDMO市场的需求以医疗健康产业的投资作为前提。从融资规模看,全球医疗健康产业领域投资方兴未艾,2021年全球融资总额处于历史高位。根据动脉网数据,2021年全球医疗健康融资额同比增长约70%,达8194亿元;融资事件数为3591起,同比增长64%。融资金额与融资事件数均创历史新高。

中国医疗健康领域投融资趋势与全球一致,保持高增长趋势。2021年,中国医疗健康产业融资总额达2192亿元人民币,共有1362起融资事件,相比2020年,中国医疗健康领域融资总额同比增长39%,融资事件数同比增长83%。中国医药健康融资保持高速增长,2018年后趋于严峻的融资环境有所缓解,新的医疗健康领域融资的持续增长趋势已然显现。

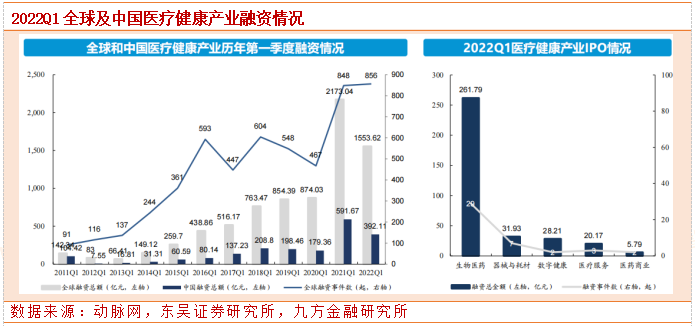

2022Q1全球和中国医疗健康产业融资总额出现回落。根据动脉网数据,2022Q1全球和中国医疗健康融资额均出现回落,分别为1553.62亿元和392.11亿元,同比下降分别为28.50%和33.73%;

全球医疗健康产业融资事件数与去年同期基本持平,为856起。中国医疗健康领域投融资趋势与全球一致,保持高增长趋势。2022Q1,全球范围内共有43家医疗健康领域内企业完成IPO,总募集金额合计约348亿元,环比下降64%;完成IPO的企业中以生物医药领域企业为主,共有29家。

3.中国CXO的成长之路

未来新增的大型CXO公司有可能出现在中国。中国具备造就全球最大的CXO的天时、地利、人和的土壤:天时方面,中国和全球都迎来了创新药研发热潮,中国公司CXO企业能力经过多年研发投入和重资本开支,企业能力得到较大提升,软硬实力兼备;地利方面,MAH政策激发国内Biotech公司研发投入、中国具备全球最为完善的工业产业链、旺盛的内生需求、便利的融资途径,助力国内CXO公司发展壮大;

人和方面,中国具备工程师红利,国内CXO公司可以招募到大量高素质低成本的人员,过去20年的留学人员归国创业潮为中国CXO行业注入更多活力,使得企业管理体系与技术平台具有更广阔的国际化视野。以上三大因素,是中国CXO企业发展壮大的三大基石。

关于中国CXO领域几大细分龙头,2019-2029年各家公司有望达到8~12倍的收入空间,药明生物、药明康德届时将成为全球最大的CXO公司。

通过复盘海外CXO巨头,我们发现产业链延伸、重资产投入、深度绑定客户需求是CXO公司发展壮大的必然选择,这三个方面也是中国企业的优势所在。中国CXO公司目前尽管在收入规模和人员数量方面不如欧美龙头公司,但是在从盈利能力看,国内CXO公司的毛利率普遍高于海外(35%-50%vs25%-40%)。

高盈利使得中国CXO公司扩张资本负债表时候效率更高,企业的竞争优势也更为凸显。从发展阶段来看,中国CXO公司依赖低人力成本发展的阶段已步入尾声,目前进入产业链完善、一体化优势、重资产投入导致的规模效应三个因素带来竞争优势的第二阶段,未来中国企业依靠对医药研发的理解、合成发酵技术的领先进入第三个阶段,中国特色CXO成长之路明晰。

4.重点关注公司及其估值

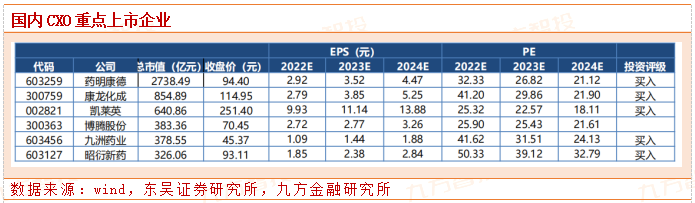

药明康德(603259):业绩维持高增长,前瞻性预案降低疫情影响:公司Q1收入剔除汇率影响后同比+78.47%,非经常性损益主要为所投资标的公允价值变动,在疫情影响下保持高速增长。3月底上海疫情爆发,公司第一时间启动业务连续性预案,1)安排员工驻场保证生产;2)充分利用公司强大产业链和供应链优势,保证原料供给充足。充分的预案准备保证公司2022上半年业绩稳定性。

维持公司2022-2024年归母净利润为86.33/104.06/132.20亿元,同比增速为69%/21%/27%;当前市值对应2022-2024年PE分别为34/28/22倍,公司作为CRO平台化龙头,业绩高确定性,估值性价比凸显,建议关注。

凯莱英(002821):2021年业绩符合预期,新老业务均保持高增速:剔除汇率影响后,公司预计全年收入同比+56.13%,Q4收入同比+66.61%,业绩在高基数下维持高增速。分业务看,小分子业务订单强劲增长,随着产能持续放量,业务动能强,2021年小分子收入42.38亿元,同比+46%,剔除汇率影响后+55%,其中Q4受益于新冠订单,同比+60%。考虑到新冠订单主要在2022年交付,我们预计小分子业务在2022全年将维持Q4高增速。

新业务保持强劲动能,2021年收入3.98亿元,同比+67%;其中大分子、制剂、临床研究服业务分别+42.48%、+80.33%、+83.71%。公司快速拓展化学大分子、寡核苷酸、多肽以及制剂CDMO等领域,打开未来成长空间。

考虑到公司新兴业务超预期放量叠加新冠业务提供的业绩增量,我们将2022-2023年公司归母净利润由26.02/28.52亿元调整为26.2/29.4亿元;我们预计2024年净利润为36.7亿元,当前市值对应2022-2024年PE分别为38/34/27倍,建议持续关注。

风险提示

逆全球化风险;竞争加剧导致盈利能力下降;行业景气度受外部冲击导致不及预期。

参考资料:

20220507-东吴证券-医药生物行业-CXO行业跟踪报告:行业维持高景气,龙头公司空间广阔

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-程伟-登记编号A0740618080004;

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧