新能源行业春节假期事件总结!

【摘要】

春节一周假期,海外新能源板块表现亮眼,相关标的涨幅明显;

商务部官网发布了《中国禁止出口限制出口技术目录》,涉及光伏硅片制备技术的限制出口

特斯拉/LG业绩说明会亮点较多,特斯拉对销量展望维持较好水平;

LG称电池降价不明显,对美国市场乐观;

美国电车政策博弈依旧进行中,印尼镍存在利好的可能;

印度光伏装机较好,固德威、阳光电源、宁德时代等业绩超预期。

假期期间,海外以及香港市场新能源相关标的表现较为亮眼;以特斯拉为代表的电动车公司涨幅明显,特斯拉过去一周大涨33%,底部反弹已近80%,近两日亦在20%以上,带动蔚来上涨14.8%,小鹏上涨13.8%,理想上涨13.4%;韩国市场LG电池涨幅超11%,香港市场中创新航大涨23.4%,比亚迪股份上涨8.7%。

光伏行业汇总

2022年12月30日,中国商务部官网发布了《中国禁止出口限制出口技术目录(征求公众意见版)》,涉及光伏硅片制备技术的限制出口。

海外装机数据更新

根据SPE数据,2022年欧盟光伏装机数据41.4GW,同比增长54%,累计装机达220GW。根据调研机构JMKResearch数据,2022年印度光伏新增装机量达13.96GW,再次创下历史新高。截至2022年底,印度光伏累计装机量已达63GW。中国、欧盟、印度三大区域2022年新增装机达142.8GW。

2月组件单日排产达历史最高水平,产业链价格震荡中坚挺

如前期文章所述,光伏2023年两大变化:一是上游利润向下传导,后者单位盈利提升;二是降价导致需求提升,量的逻辑较佳。前者利好组件一体化企业,包括天合/晶科/晶澳等;后者偏向于辅材企业,尤其为胶膜以及跟踪支架行业,包括海优/赛伍/中信博等。

电池片环节的Perc超额利润维持半年,Topcon或持续全年,预计2023年电池片盈利仍相对可观。

业绩总结

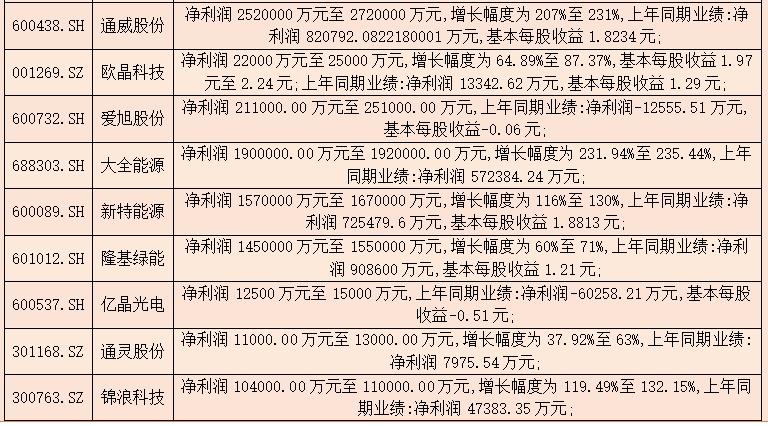

节日前最后几天,新能源板块相继批露业绩预告,几点总结:

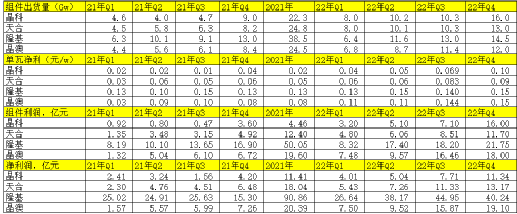

1)逆变器板块固德威/阳光电源超预期,前者来自于费用控制,量的提升带来利润提升明显;后者储能业务出货量以及利润率均超预期,代表23年大储行业趋势。

2)光伏主材行业,隆基/晶科/晶澳/天合组件出货量以及单位盈利环比普遍提升,其中晶科Topcon单位盈利超预期,近1毛5的水平。

四大一体化公司业绩梳理

特斯拉年报&业绩说明会

1月25日,特斯拉宣布将斥资36亿美元在内华达州北部新建两座工厂分别用来生产4680电池和电动重卡Semi。两座超级工厂面积约400万平方英尺,将雇佣员工超3000人,新增4680电池产能100GWh。另外特斯拉公告22年年报并召开业绩说明会,Q4公司单车售价5.31万美元,单车毛利1.35万美元,单车成本近4万美元,销量39万辆,单车营业利润1万美元。

发布会透露不少亮点,梳理如下:

1月份全球大降价后,订单量达到了产量的2倍。马斯克表示,1月份到目前为止,我们看到了今年迄今为止最强劲的订单,这是我们历史上有史以来最强劲的订单。23全年生产目标180-200万辆,同比+37%-50%;

Q4储能业务毛利率提升至12.14%,同比提升19.5个百分点;装机量2.5GWh,同比+152%,公司称还在继续加速提升;结合阳光/特斯拉等企业储能业务表现,集成企业毛利率进入上升通道。

Cybertruck预计23年中开始量产,24年产能爬坡;4680早于Cybertruck产能爬坡,24年大规模放量。

换算为人民币,特斯拉Q4单车毛利9.5万元,单车费用3万元,单车税前利润6.5万元;目前为止特斯拉累计降价3.5万元,而2023年电池成本预计降价10%,对应5000元左右成本改善,叠加其他成本,预计单车成本下降1万元;由此单车毛利预计降为7.5万元,而单车费用随着规模的提升将逐步下降,预计单车费用下降3000-4000元,由此单车利润在4.8-4.9万元左右,依旧为全球单车利润最高的公司。200万辆的销量下预计利润在900多亿元,叠加其他业务,预计利润近1000亿元。

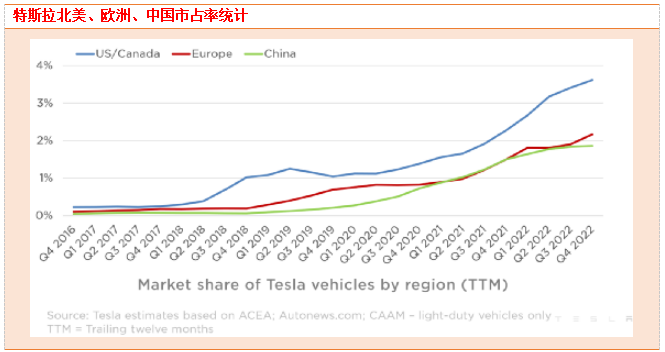

根据行业数据,特斯拉在美国/加拿大的市场份额(合计)在3.5%以上,并且正在接近4%。在欧洲,特斯拉的市场份额历史上首次超过2%,后续特斯拉ModelY的本地产量将会增加,价格会降低,并且该车型有资格在德国(欧洲最大的电动汽车市场)获得激励,份额将逐步提升。在中国,特斯拉份额最近几个季度相对稳定,不到2%。

美国电动车政策变化。美国财政部3月份才会发布有关电池采购规则的指南;2023年1月26日参议院能源委员会主席曼钦提议立法,将电池税收抵免追溯至1月1日,其希望将美国电池供应链从中国转移出去。但这一立法遭到参议员的反对,其称,电动汽车法案较为复杂,对美国公司来说几年都行不通,汽车制造商需要更多时间来满足电池采购要求。最终财政部并未采纳曼钦的议案,维持之前时间表。

过往美国电车法案要求关键矿物2023年必须40%来自美国或与美国有自有贸易协定的国家;针对此欧盟提出反对意见,迫于诸国压力,美国试图与伙伴国家在矿产和原材料领域达成新的协议,不仅欧盟,印度尼西亚和阿根廷也有可能参与。这点较为重要,关键矿物中包含镍,中国镍的来源多在印尼,包括青山/华友/中伟/宁德时代等,过去市场认为印尼镍不符合美国政策规定,若有变化则利好相关标的。

LG Energy Solution说明会

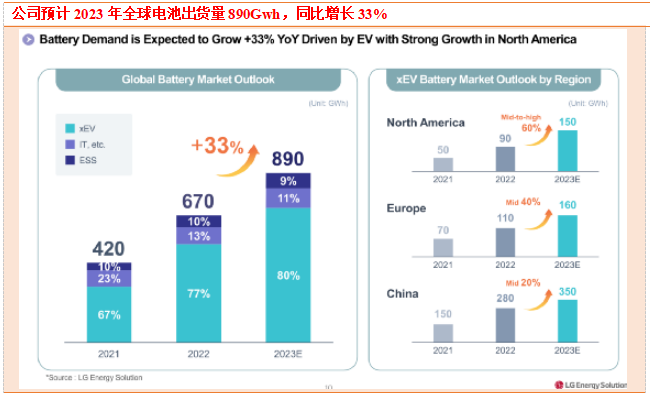

公司预计2023年全球电池出货量890Gwh,同比增长33%,其中动力电池出货量占比80%,同比增长38%;其中美国出货量150Gwh,同比增长60%,欧洲出货160Gwh,同比增长40%,中国出货350Gwh,同比增长20%。

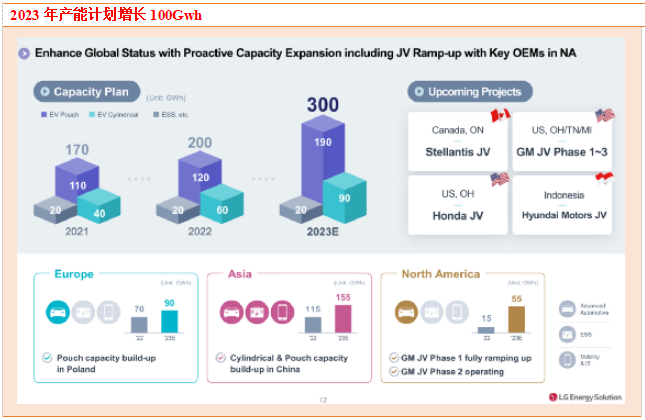

公司规划2023年产能300Gwh,同比增长100Gwh;其中软包电池190Gwh,增加70Gwh;圆柱电池90Gwh,增加30Gwh;储能电池20Gwh,零增速;LGES表示,预计未来其全球电池产能的近一半将分配给北美地区,并补充说,预计到2025年底,年电池产能将达到约540吉瓦时(GWh)。

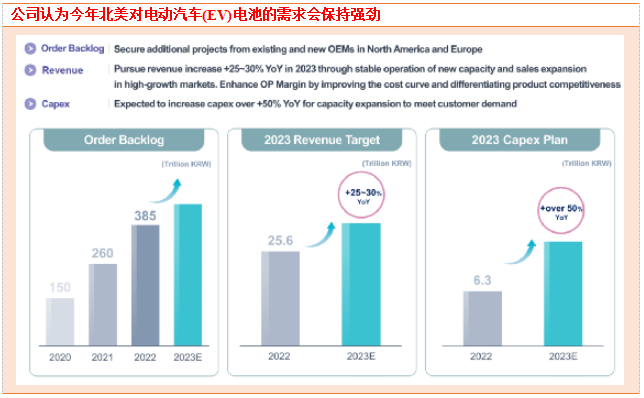

公司认为今年北美对电动汽车(EV)电池的需求会保持强劲,从而提振其收入。其2023年收入目标33.3万亿韩元,同比增长25-30%;公司表示,截至12月底,其电池订单积压增至385万亿韩元(3,130亿美元),超过其2023年预计收入的11倍。首席财务官Lee Chang-sil补充说,该公司在第四季度获得了价值约20万亿韩元的额外订单。

公司称它正在审查在亚利桑那州建设新电池工厂的投资,并正在与特斯拉“积极讨论”从该基地供应电池。

当被问及主要客户特斯拉的一系列降价是否会影响电池价格时,LGES表示预计对电池整体价格的影响有限。营业利润层面,2023年将比2022年更好。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧