内需驱动下!铁路客流恢复速度超预期 关注铁路板块

摘要

“中国特色估值体系”大背景下,交通运输体系核心资产作为为国民经济发展做出巨大贡献的板块,有望迎来价值重估。在“公转铁”、“绿色交通”等政策背景下,铁路类资产兼具成长性、收益确定性、低估值、高分红等特点。“一带一路”国家战略硕果累累,交运物流板块作为核心受益板块之一,相关标的有望借助“蓝海市场”开启新成长曲线。

一、铁路客流恢复速度超预期

结合一季度国铁旅客发送数据,铁路客流强势恢复态势已显现。结合国铁集团发布的2023年一季度数据显示,一季度国铁累计发送旅客7.53亿人、同比增长66%,与19年相比恢复至89.96%。3月国家铁路客运量达到了2.66亿人,日均发送旅客858万人,相较2019年同期的日均881万人已反超。一季度国铁完成货物发送9.7亿吨、同比增长2.3%,单月来看,3月铁路货运量同比增长3.29%。

黄金周期间,客流恢复超预期。自4月27日至5月4日,为期8天的铁路“五一黄金周”运输工作结束,全国铁路共发送旅客1.33亿人次,同比2019年增长26.7%。其中4月29日发送旅客1966.1万人次,创铁路单日旅客发送量历史新高。 “五一”假期,经文化和旅游部数据中心测算,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%。需求端高景气一定程度反映居民出行恢复超预期。

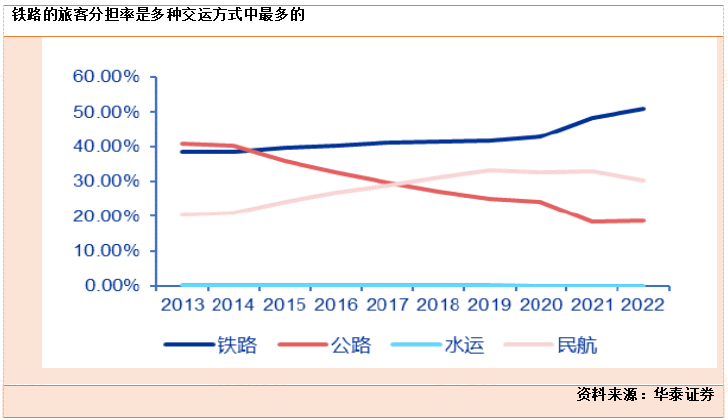

中长期看,铁路客运分担率在全社会客运结构中的比重将持续上升。全社会旅客运输结构中,2022年,铁路旅客分担率达到50.9%,未来有望持续上行。2021年,我国交通领域碳排放占碳排放总量的9%左右。其中,道路交通(机动车)占比达74%,“公转铁”是构建绿色交通运输体系的关键。

根据《“十四五”现代综合交通运输体系发展规划》,国家综合立体交通网主骨架能力利用率显著提高。以“八纵八横”高速铁路主通道为主骨架,以高速铁路区域连接线衔接,以部分兼顾干线功能的城际铁路为补充,主要采用250公里及以上时速标准的高速铁路网对50万人口以上城市覆盖率达到95%以上,普速铁路瓶颈路段基本消除。

二、中特估+一带一路,铁路板块极具潜力

中特估的背景下,核心是“估值”,估值高低直接体现市场对上市公司的认可程度。在中特估的时代背景下,优质国企央企的产业价值亟待重估。而中国的铁路具有以下优势:1、核心技术领域有较强竞争力;(中国高铁技术具备全系统集成能力);2、估值不高,具备改革和资本运作预期。

(铁路市场化改革或重组预期);3、受益国家战略性发展机遇。(叠加一带一路、公转铁等);4、现金流充裕,潜在分红和股票回购能力强;5、中式ESG:建立中国特色ESG估值体系,给予国资央企正外部性定价。

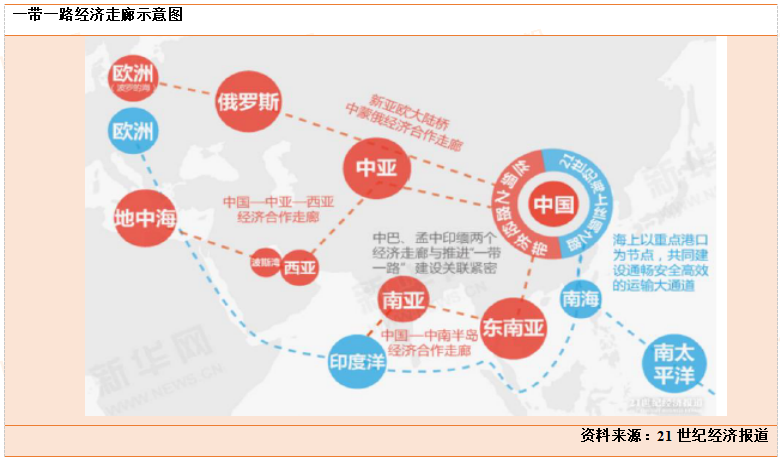

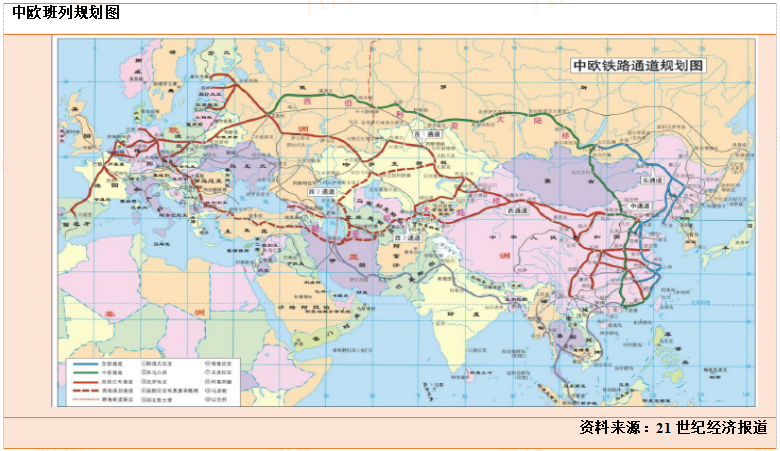

“一带一路”大背景下,铁路运输为受益子赛道之一。一带一路作为我国走出去的重大战略。也将给以下领域带来机会:基建投资、农业合作、能源矿产开发、一般商品贸易、交运物流。同时,一带一路高峰论坛、中吉乌铁路开工也是未来的催化剂。

三、投资建议

京沪高铁:动车组使用费等多项费率纳入国铁集团全网统一标准的清算体系,区位优势带来流量密度和价格弹性,在全网清算的价格标准体系下驱动产生卓越的盈利能力。

外部冲击影响票价弹性释放,我们测算,2023Q1本线客公里收益较2019Q1同比增长5%~6%,预计2023Q3本线客公里收益相对2019年同期有望增长8%左右,暑期将迎来运行图优化调整,预计将实现较2019年的量价齐升。料2023Q3京沪高铁跨线列车收入较2019年同期增幅15%以上,全年京福安徽跨线车量公里占比或升至25%~30%。

京福安徽资产价值或存低估,2026年商合杭、合福铁路将接入京港(台)通道,我们预计商合杭区段列车通过密度稳态情形下有望媲美京沪高铁,2026年京福安徽或实现净利润近30亿。同时现金流转好有望带来财务费用压力的缓解,“中特估”体系将持续完善,作为铁路客运黄金通道亦有望受益。

广深铁路:2021年,京港高铁通道中的赣深铁路投产,港深向京津冀和长三角地区的通道打通,广深铁路的枢纽车站接入高铁并开行北上班列。赣深铁路的票价0.65元/公里,京沪高铁仅0.50元/公里,高铁线路过路费用统一定价,预计广深铁路的高铁班列具备超额盈利。

从国铁集团财报来看,客运价格的涨幅远超CPI,一方面初始运价确认过低,另一方面是高铁提升出行品质。京沪高铁具备超一流的区位优势,非一流运价具备更高的上涨能力,潜在的盈利能力被低估。

参考资料:20230503—华泰证券—《交通运输动态点评:五一客流强劲复苏,推荐铁路与航空》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧