苹果MR渐行渐近!VR炒作进入白热化

今年的消费电子市场有望复苏的预期越来越高,而作为新兴领域的VR则被市场寄予厚望,相关炒作已经提上日程。

2月2日,Meta公布基础业务状况正在改善,并表示将额外回购400亿美元股票,受此消息影响Meta大涨23%。受meta提振,国内AR/VR产业链继续走高,歌尔股份涨停,三利谱大涨5.82%。

苹果将是主要变量

长期以来,VR头显一直被认为是计算硬件和服务的下一个增长前沿,吸引了谷歌和苹果等科技巨头的兴趣。Facebook创始人扎克伯格将公司更名为Meta,以表明他致力于创建一个VR元宇宙。

VR作为元宇宙的关键交互入口以及消费电子下一风口,不论是硬件性能缺口或是应用场景延伸方面都颇具想象空间。随着Meta、字节跳动和苹果等巨头纷纷入局VR,行业进入快速发展阶段,硬件设备不断优化,应用场景不断拓展,下游需求和商业模式也逐步清晰,VR渗透有望进一步提速。

2022年,先是Pico发布新品Pico4,后有Meta发布QuestPro,作为VR行业风向标,两家头部厂商为VR硬件的发展及演进奠定了基调,即是轻便化。两款新品均搭配了Pancake光学模组方案,相较于菲涅尔透镜方案减重50%,大幅度提高了用户佩戴舒适感,有望成为未来VR设备主流光学方案。

另一方面,2023年苹果将发布第一代MR设备,作为苹果为元宇宙交付的第一份答卷,有望复刻曾经iPhone4的辉煌时刻,重新定义VR设备,从而引爆市场行情,为VR硬件出货注入增长动力。

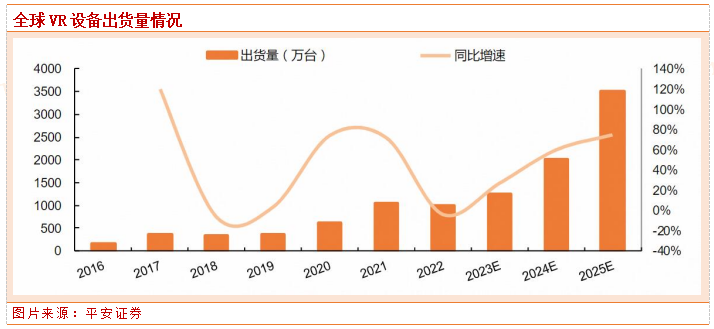

市场研究机构普遍认为,索尼和苹果在2023年发售最新VR/MR设备将成为拉动VR/AR全球出货量设备实现增长的原因之一,2023年全球VR/AR设备将实现大幅增长。国际研究机构IDC预测,2023年全球AR/VR设备出货量同比增长31.5%;IDC预计,未来数年AR/VR设备将保持30%以上增长,到2026年出货量将达到3510万台规模。

国际数据分析公司CCSInsight预计,全球AR/VR设备出货量将从2022年低于1000万台,增长至2023年的至1140万台,2026年XR设备的出货量有望达到6700万台。另一家数据研究机构洛图科技(RUNTO)发布预测数据,XR中的VR设备将在2023年将突破千万规模,达到1270万台,同比增长40%。

目前,索尼已经在CES2023展会期间正式发布新一代虚拟现实设备PlayStationVR2,该设备将于2023年2月22日全球同步正式发售。中国市场同步发售,市场建议零售价人民币4499元,包含PlayStationVR2头戴装置、PlayStationVR2Sense控制器和立体声耳机。

苹果公司则稍慢一步。根据供应链方面披露,苹果计划最早在2023年推出其MR头显设备、专用操作系统和第三方软件应用商店。目前,苹果已经在全球各地完成注册操作系统“xrOS”商标,此外,苹果的混合现实操作系统将提供新版本的核心应用程序,并将与第三方可以用来创建自己的应用程序和游戏的软件开发工具包配合使用。

产业界对苹果推出MR设备充满期待,CCSInsight的分析师LeoGebbie表示:“如果只有一家公司有能力在一夜之间改变VR市场,那就只可能是苹果。凭借长久以来在技术上的声誉以及庞大的粉丝群,如果苹果公司推出一款头显,我们预计它将有不错的市场表现。”

产业利好政策不断,行业空间愈发清晰

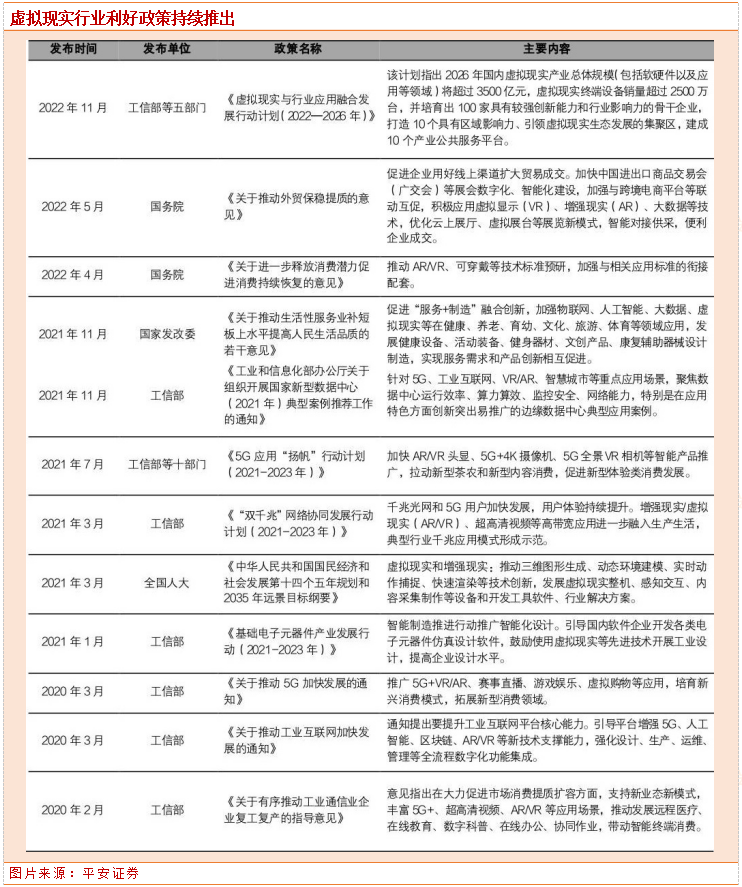

自2016年“十三五”规划提出大力建设虚拟现实产业之后,相关支持政策持续推出,2022年11月,工信部、教育部、文旅部等五部门联合发布了《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,该计划指出2026年国内虚拟现实产业总体规模(包括软硬件以及应用等领域)将超过3500亿元,虚拟现实终端设备销量超过2500万台,并培育出100家具有较强创新能力和行业影响力的骨干企业,打造10个具有区域影响力、引领虚拟现实生态发展的集聚区,建成10个产业公共服务平台。

根据WellsennXR统计数据,2021年全球VR设备出货量达1029万台,同比增加72%,主要得益于Quest2在海外市场的成功。2022年在全球经济下行以及消费需求疲软的背景下,Meta和Pico销量不及预期,2022年全球VR设备出货量同比下降4%至986万台。随着VR软硬件协同发展,以及生态建设不断完善,预计未来VR设备出货量将保持稳定增长趋势,2025年将增长至3500万台,2022-2025年年复合增长率达53%,是当前低迷消费电子行业的细分增量市场之一。

AR/VR产业链硬件层面梳理

根据WellsennXR统计数据,2022年Meta市场份额高达80%,以绝对领先优势排列第一,Pico则以10%的市场份额位列其后。由于Meta的VR产品并未在中国大陆发售,因此国内市场主要以国产品牌为主,随着字节跳动收购Pico,在产品力打造以及品牌推广进行资源倾斜,Pico的市占率得到进一步攀升,2022年Pico在国内市占率达66%,位居国内市场首位。

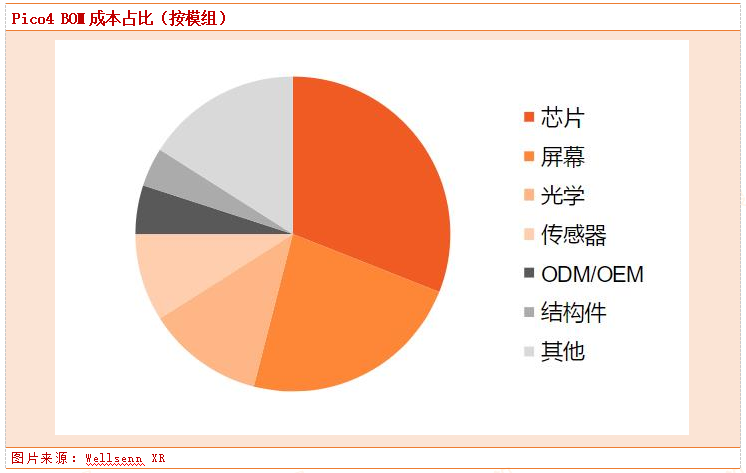

VR头显核心零部件主要分为芯片、显示模组、光学模组、传感器、通信模组和声学器件,根据WellsennXR拆解Pico4报告,芯片为消费级VR设备的关键成本,占比约31%,其次为显示模组和光学模组,占比分别为23%和12%。

从产业链分布来看,国内VR产业发展均衡,覆盖整机设备、光学、显示和声学等关键链条。整机制造环节,歌尔股份国内领先,代工Pico系列和Quest系列;光学领域上市公司包括欧菲光、水晶光电、三利谱;LCD显示环节京东方拟投资290亿元在北京建设采用LTPO(低温多晶氧化物)技术的第6代新型显示器件。

芯片领域,2017年全志发布VR专用芯片VR9,主打3DofVR一体机市场,该芯片目前已停产;2020年华为海思发布XR芯片,支持8K硬解码能力的同时可以提供9TOPS的NPU算力,因受到海外制裁,该XR芯片一直未能实现量产面世;2021年,瑞芯微发布了新一代旗舰芯片RK3588,采用8纳米制程工艺,支持8K视频解码和4K视频编码,同时还支持双4K输出;2022年3月,瑞芯微与XR眼睛解决方案商诠视科技将共同合作并推出基于瑞芯微RK3588平台的高性能XR平台解决方案;摄像头领域韦尔股份国内领先。

参考资料:

20230202-平安证券-VR设备专题:Pancake迎来渗透加速,产业链受益硬件升级

20221214-申万宏源-2023年VRAR行业投资策略:硬件升级,内容进阶

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧