钠电池技术进步明显!概念股逆势上涨

【摘要】

锂电上游原材料价格上涨,电力储能投资回报率下滑,钠离子电池储能凭借成本优势发展正当时。据中科海钠官网,碳酸锂价格在15万元/吨水平时,NaCuFeMnO/软碳体系电池材料成本比磷酸铁锂/石墨体系电池材料低30-40%。

在碳酸锂供需紧平衡预期下,2022H2碳酸锂价格有望稳定在50万元/吨左右,未来三年碳酸锂价格大概率维持在20万元/吨以上。

在此背景下,钠离子电池成本优势显著,钠离子电池从实验室加速走向量产正当时。

近两年,钠电规模化后具备明显成本优势,技术进步显著,在储能领域应用空间较大。预计未来首先取代铅酸电池,并逐渐切入A00级电动车和储能领域,2023年为钠电产业化元年,实现小批量出货,2024年实现大批量量产,规模有望达到30GWh。预计2025年钠电池全球需求超100GWh,未来有望成为锂电池的一个有效补充。

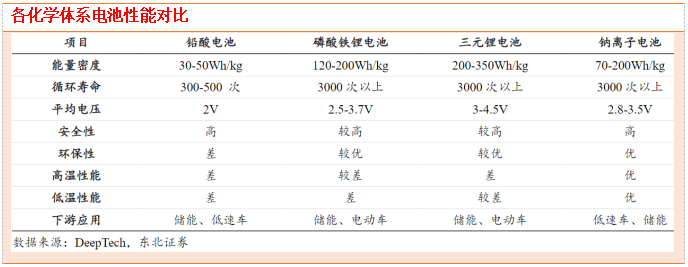

目前钠离子电池处于推广期,设备工艺不成熟、生产设备不完善、产业链不完善,成本目前预计0.8-0.9元/Wh以上,相比铁锂电池无性价比优势,主要应用于两轮车等领域替代铅酸电池;但随着产业链的完善,规模效应显现,技术趋于成熟,进入发展期和成熟期,电池成本有望降到0.5元/Wh,而铁锂电池总成本预计在0.7元/Wh,成本便宜20%以上;电芯材料成本方面,钠电池成本预计比铁锂电池低0.1元/Wh。便宜25%以上。

钠离子电池产业链

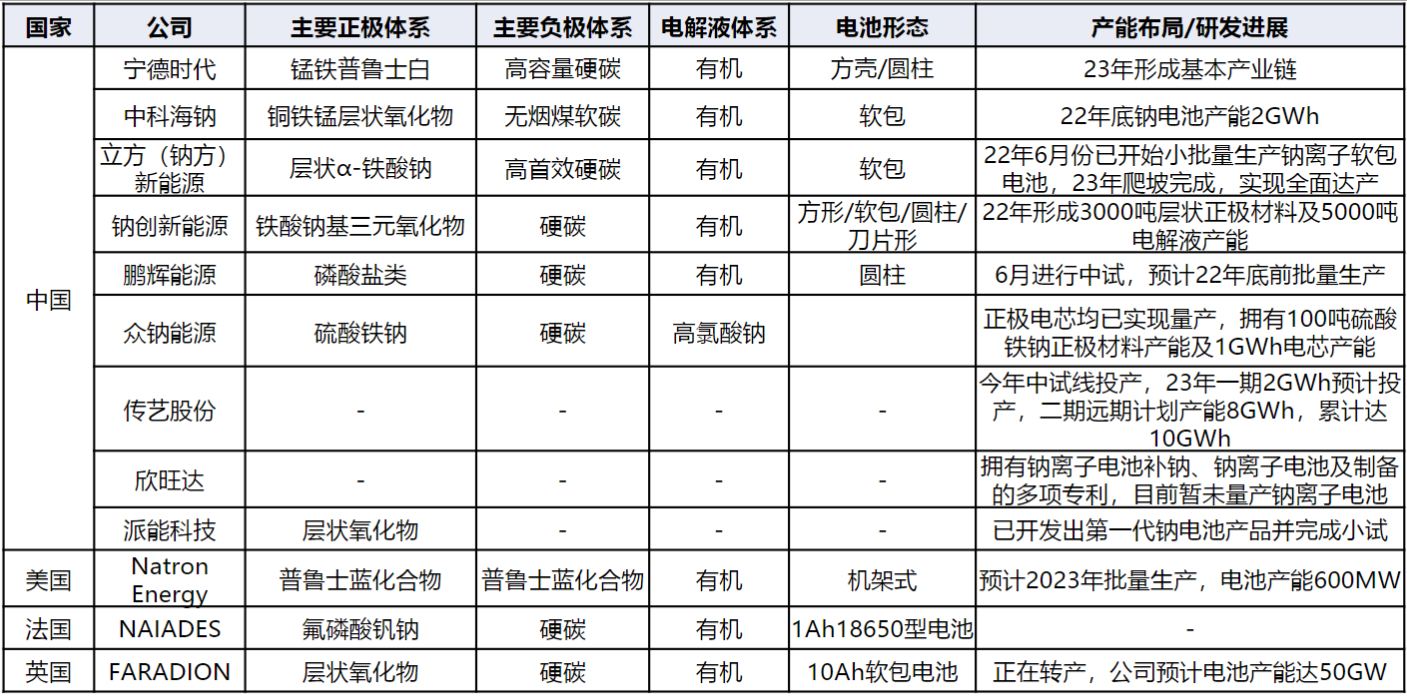

全球钠离子电池产业化布局情况

来源:东吴证券

成本下降

钠资源储量丰富,在地壳中钠含量2.75%,高于锂含量0.065‰;钠资源分布均匀,有别于锂资源约70%主要集中在南美洲地区。一方面,钠离子电池的应用可以缓解全球锂资源供不应求的局面,缩小供需缺口;另一方面,丰富的钠盐储量和成熟的提取工艺共同决定了钠离子电池更低的材料成本以及成本波动幅度.

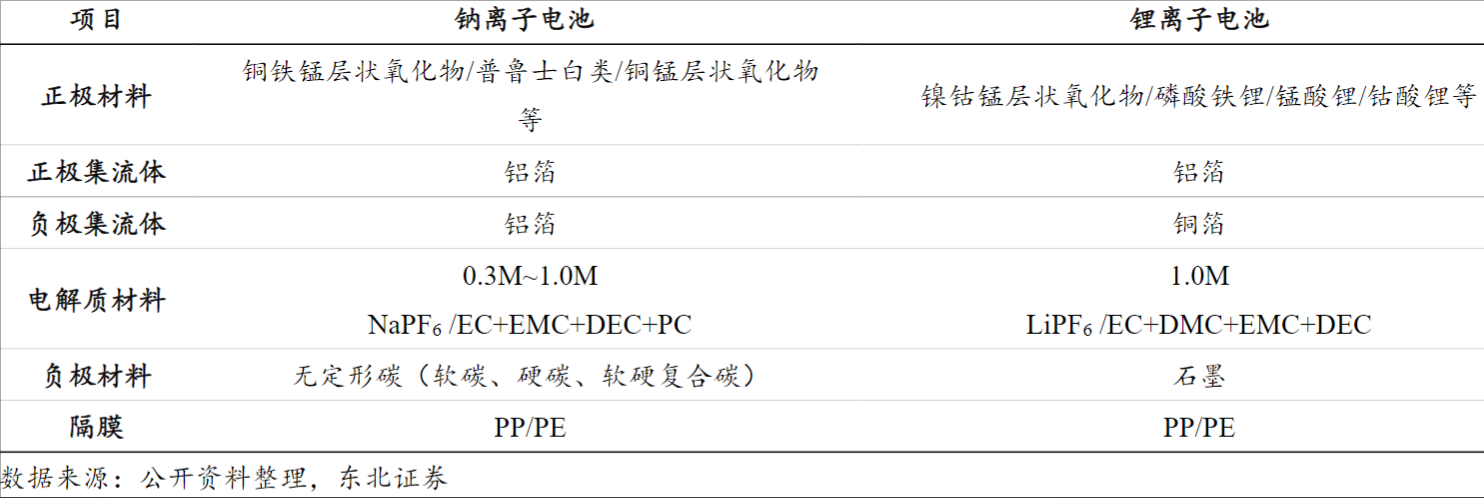

正极材料组分元素选择多样化,对某种特定金属依赖性低,很多在含锂层状氧化物正极中没有电化学活性的过渡金属元素在含钠层状氧化物中具有活性。含锂层状氧化物中仅发现Mn、Co、Ni三个元素可以可逆充放电,而在含钠层状氧化物中Ti、V、Cr、Fe、Cu等元素均具有活性;

负极采用软碳、硬碳等材料,可选无烟煤前驱体,材料来源和成本占优,另外碳化温度远低于石墨化温度,制造成本更低;

钠不与铝发生电化学合金化反应,可采用铝箔作为负极集流体,能避免过放电引起的集流体氧化问题,安全+降本;

钠离子斯托克斯直径比锂离子小,相同浓度的电解液具有比锂盐电解液更高的离子电导率,可以减少钠盐用量。

倍率性能提升

钠离子的溶剂化能比锂离子更低,具有更高的界面离子扩散能力;

叠加更高的离子电导率,钠离子电池倍率性能更好。

宽温度范围适应性

钠离子电池高低温性能更优异,在-40°C低温下容量保持率70%,高温80°C可以循环充放使用。在储能系统层面可以降低空调功率配额,存在降本空间。

安全性能提升

钠离子电池内阻稍高,短路情况下瞬间发热量少、温升较低;

在铜基层状氧化物体系中,由于钠盐化合物特性,钠离子电池具有超过110°C起始分解稳定,高于锂离子电池(<100°C);由于较低能量密度,最高热失控温度更低;满电态正极材料在高温下(<410°C)不会发生氧气释放现象,热稳定性高于锂离子电池NCM和NCA等层状正极材料,与磷酸铁锂体系相当。

行业基本面概述

锂电、钠电部分产线兼容,电解液、集流体、添加剂大多可与锂电产线共用,产能弹性给予钠离子电池爆发潜力

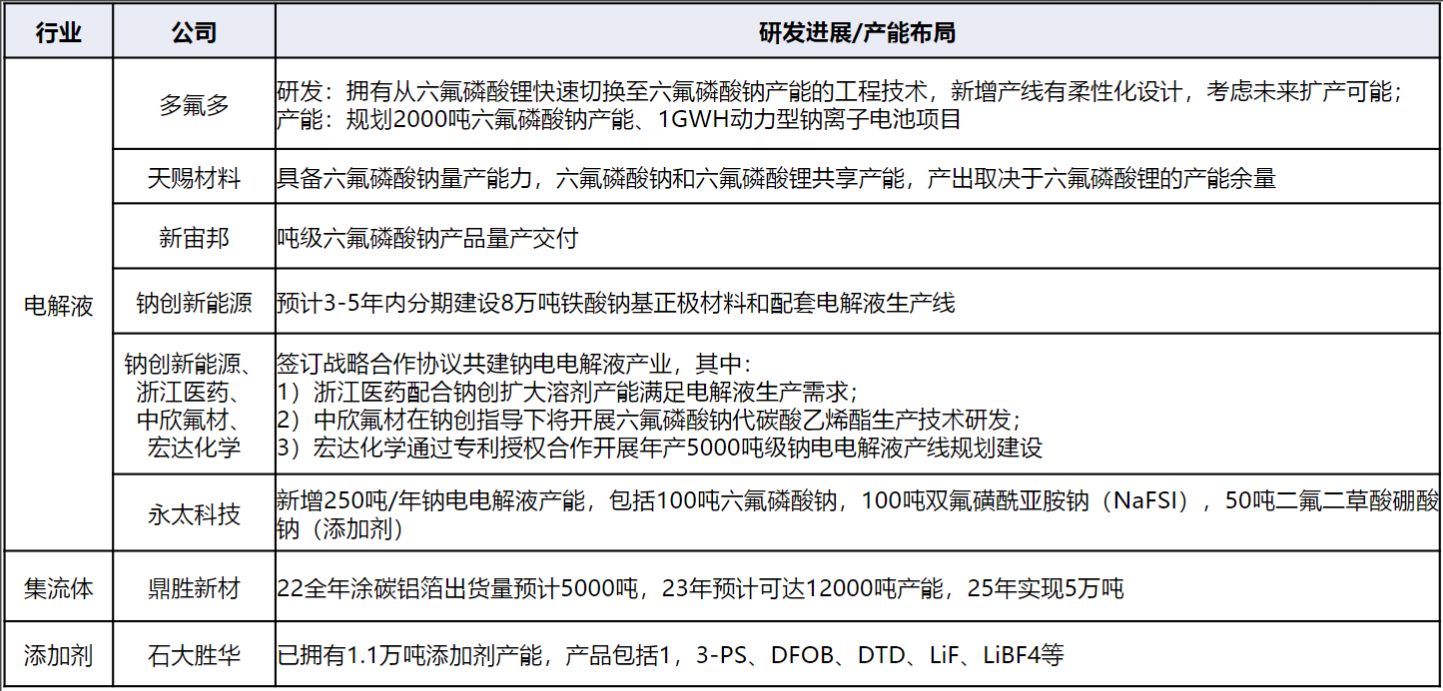

其他材料中与锂离子电化学体系的差异小于正、负极,多数可以锂/钠产线共用。电解液方面,大多锂电电解液厂商积极布局钠电电解液,六氟磷酸锂产线复用性强,可有效转换为六氟磷酸钠,布局厂商包括多氟多、天赐材料、新宙邦等;

集流体方面,铝箔需求随钠电产业化提升而增加,锂电钠电铝箔可通用,布局厂商如鼎胜新材;添加剂则以钠电电解液厂商为主,多数具备添加剂生产能力,常规添加剂钠电均可复用,含锂添加剂需转换为含钠添加剂,钠电正极材料的高电压+高碱度可增加添加剂或增加需求。

锂电正极材料厂商振华新材、容百科技等均布局层状氧化物钠电正极材料,跟电芯厂商合作研发,提升材料循环寿命,择机进行产能切换;六氟磷酸钠可与六氟磷酸锂产线共用,锂电电解液龙头公司目前多以技术储备为主,其中多氟多布局靠前,已批量出货;锂电池和钠电池产能可以快速切换,部分锂电企业已完成钠电产业化准备。

钠电池电解液、集流体、添加剂行业公司布局

来源:东吴证券

钠离子电池与锂离子电池主要原材料对比

来源:东北证券

下游需求与产能扩张共振,钠电产业化加速

基于前述分析,我们认为随着锂电上游原材料价格上涨,钠电产业化加速启动。钠离子电池有望凭借成本优势,在两轮电动车及低续航里程A00级乘用车等价格敏感领域逐渐渗透,另外钠离子电池对投资收益率要求严格的储能等领域也有极高的吸引力。

尽管电池、正极材料、电解液环节产线兼容,隔膜、铝箔等原材料无需更换,但负极材料产能扩张仍需等待。考虑到行业规模及产品认证周期,预计2022年钠电池产能主要释放于电动两轮车市场,随着正极材料循环性能改善,负极材料产能投放,规模效应逐渐显现,预计2023年储能行业需求将引领钠电行业发展。

钠离子电池产业化情况

来源:东吴证券

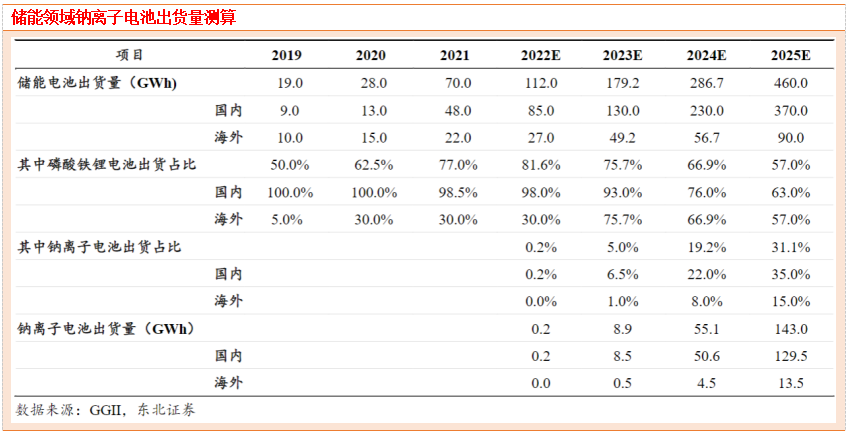

储能经济性诉求推动钠电发展,钠电产业链日益完善支撑渗透率加速提升

随着钠离子电池产业化逐渐成熟,钠离子电池凭借成本优势、能量转换效率高、循环寿命长、维护费用低等优势,在储能领域中加速渗透。假设:

基于全球能源转型进程,风电、光伏等新能源装机量及储能配套比例,独立储能需求量对储能电池出货量进行假设;

钠离子电池凭借度电成本优势在储能领域逐渐渗透,基于2022年钠离子电池行业中游原材料产能规划情况对2022-2023年储能装机量进行估算,2024-2025年随着产业成熟有望加速渗透,预计2022-2025年储能领域渗透率分别为0.2%/5%/19.2%/31.1%;

国内钠电产业链成熟度领先,国内钠电储能电池出货渗透率高于海外。基于以上假设,预计2023-2025年储能领域钠离子电池出货量分别为8.9/55.1/143.0GWh,三年复合增长率300%。

小结

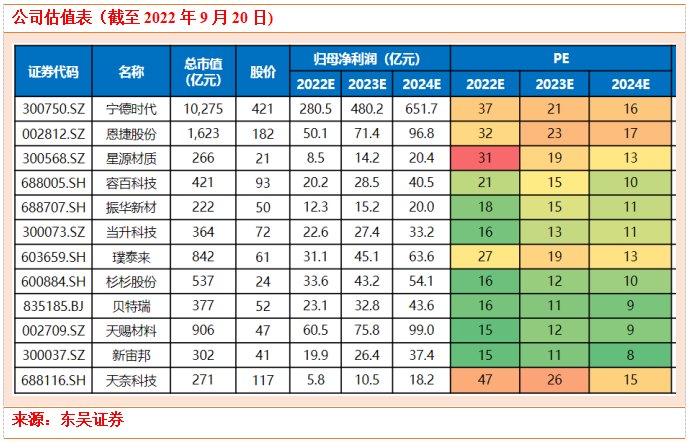

鉴于锂资源价格仍处于高位,同时钠离子电池具有高性价比,相关环节包括:

1)电池:宁德时代(2023年有望形成钠电池基本产业链),华阳股份(深入绑定中科海钠)、鹏辉能源(入股佰思格保障负极供应)、欣旺达(具备独家补钠技术);

2)集流体:鼎胜新材(钠电池铝箔用量翻倍);

3)正极:振华新材(单晶层状正极性能优异)、容百科技(2023年有望实现万吨产出)、当升科技;

4)负极:贝特瑞(硬碳产品性能优异)、璞泰来、杉杉股份;

5)隔膜:恩捷股份、星源材质;

6)电解液:天赐材料(具备六氟磷酸钠量产能力)、新宙邦(吨级六氟磷酸钠产品量产交付),多氟多(六氟磷酸钠量产进度领先)

7)添加剂:天奈科技(碳纳米管龙头)。

参考资料:

20220921-东吴证券-钠离子行业深度报告:钠电池技术进步明显,23年开始产业化元年

20220906-东北证券-电力设备行业跟踪系列报告:储能经济性诉求驱动,钠离子电池开启量产之旅

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧