四大硅料龙头一季度净赚150亿!

【摘要】

四大硅料龙头通威股份、大全能源、保利协鑫、新特能源2021年年报以及2022年一季报已经披露完毕。

本文基于各家上市公司披露的年报以及一季报数据,从营收、利润、毛利率、销售、在手订单等角度进行对比,梳理硅料板块环节目前的行业格局及持续涨价的原因。

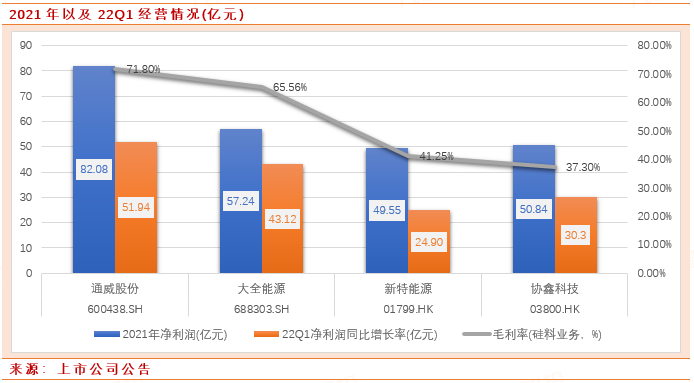

受益于硅料价格走高,四家硅料巨头一季度盈利均大幅上涨,通威股份居首。

通威股份22Q1实现净利润51.94亿元,同比增长513.01%,营收246.85亿元,同比增长132.49%。报告期内公司硅料新产能爬坡顺利,销量环增超过60%至4.8万吨,叠加电池片盈利呈现修复,驱动Q1净利润环比高增并创出单季新高;

大全能源22Q1实现净利润约43.12亿元,同比增长640.85%;营收约81.29亿元,同比增长389.28%;

新特能源22Q1实现净利润24.9亿元,同比增长931.3%;营收67.12亿元,同比增长129.78%;

协鑫科技22Q1光伏材料业务营收66.8亿元,综合毛利率为46.0%,颗粒硅产品毛利率高于棒状硅毛利率15个百分点以上。

板块经营情况梳理

通威股份2021年高纯晶硅产量全球第一,国内市场占有率达到22%,电池出货量连续5年全球第一

公司多晶硅各项生产指标持续优化,单位平均综合电耗同比下降12%、蒸汽消耗同比下降55%。我们预计硅料作为2022年明确供不应求的产业链瓶颈环节,产品价格及盈利水平均仍将维持相对高位。

截至2021年底,多晶硅产能18万吨,在建产能17万吨,其中包头5万吨预计2022年中投产,乐山12万吨预计2023年投产。

硅料扩产提速,2026年规划产能80-100万吨:公司发布最新产能规划,预计2022/2023年底硅料产能达到23/35万吨,较此前规划区间上限高1/6万吨;同时,公司公告2024-2026年硅料、电池片规划产能将分别达到80-100万吨、130-150GW,领先的产能规划、强大的执行力、及充足的资金与技术积累,将助力公司稳坐硅料及电池片行业绝对龙头地位。

大全能源2021年实现多晶硅产量8.66万吨,同比增长12.03%,占国内多晶硅产量的17.75%

一季度实现多晶硅产量3.1万吨,同比增长约55%,销量方面,考虑到21Q4受下游厂商策略调整影响,公司单季度形成约1.2万吨库存,带动22Q1多晶硅销量达到约3.9万吨,同比增长约81%,单吨盈利达到11.1万元。

公司三期B阶段3.5万吨项目在2021年12月提前建成并于当月产出1111吨硅料,2022年1月产量进一步提升至2825吨,正式实现达产,产能爬坡期仅2月,爬坡节奏领先行业。

全年维度来看,包头1000吨半导体多晶硅项目已于2022年3月启动,预计于2023Q2完工,考虑年度产线检修的影响,预计2022年全年多晶硅产量12-12.5万吨,二季度产量3.2-3.4万吨,全年实际出货规模有望超过13万吨,同比增长超过70%。

在产品品质方面,目前公司单晶硅片用料产量占比已达到99%以上,并已实现N型高纯硅料的批量供给,获得多家主流的下游企业验证通过,处于行业领先水平。2021年研发投入达3.75亿元,同比增长690.17%,占营业收入的3.46%。

新特能源:特变电工子公司,即将回A

2022年,预计新疆多晶硅3.4万吨/年生产线技改将于2022年年中投产并迅速满产,新疆生产线全年预计将实现多晶硅产量约9.3万吨;内蒙古10万吨/年多晶硅项目已于2021年6月动工,预计2022年全年实现产量约2.1万吨,2022年合计多晶硅将实现约11—12万吨的产量,较2021年同比增长超过45%。

需求方面,公司已与重点客户签订多份销售长单,同时与晶科、晶澳等下游客户开展资本合作。

同时,公司正在努力推动A股IPO相关事项,计划发行不超过3亿股,募集资金主要用于准东20万吨多晶硅项目建设,该项目总投资人民币176亿元人民币,其中资本金88亿元人民币。

协鑫科技颗粒硅产品具备成本和减排优势

受益于光伏行业装机超需求预期,多晶硅市场供不应求,多晶硅销售价格上涨,处满产满销状态,硅料产量为1.86万公吨(不含本集团的联营公司的多晶硅产量1.58万公吨),硅片产量为11.6吉瓦。

截至22Q1,棒状硅的年产能为4.5万公吨,颗粒硅年产能为3万公吨,硅片年产能为50吉瓦。协鑫科技产能长单达70万吨。

降本方面,公司徐州颗粒硅产品目前综合电单耗已经稳定控制在14.8kWh/kg,综合蒸汽单耗为15.3kg/kg。低碳足迹方面,公司在2021年10月获得的法国能源署颁发的碳足迹认证证书,公司颗粒硅功能单位的碳足迹数值仅为37千克二氧化碳含量。保利协鑫的颗粒硅产品在降本和碳足迹上的优势将逐步辐射至下游硅片和组件端,积极助力全球能源结构向低碳转型。

板块基本面梳理

根据硅业协会统计,今年以来国内硅料价格持续上涨,本周国内多晶硅市场成交相对活跃,硅料价格延续小幅上涨走势,其中单晶复投料、单晶致密料、单晶菜花料成交均价涨幅在1%左右。

需求端,本周各硅料企业陆续开始签订5月份长单,同时也有部分散单、急单以相对高价成交,硅料紧缺程度有增无减,主要原因包括:

下游个别切片企业受疫情影响减产,但单晶拉棒生产基本正常,同时新增产能增量继续释放,硅料需求持续增加;

硅料企业受疫情运输不畅影响,部分设备到厂时间延后,扩产增量不及预期;同时由于部分地区物流受限,导致硅料发货和到货时间延后,下游企业寻找非长期指定供货商临时加单情况增多;

进口硅料受检修和疫情的影响尚未恢复,对于国内硅料短缺弥补量不足。

供给端,5月份国内硅料总体供应仍小于需求:

4月份国内硅料总供应量约6.4万吨,包括国内多晶硅产量约5.80万吨(环比增6.2%,增量主要集中在永祥股份、协鑫科技、新疆大全等),以及进口量预计在0.6万吨,因此,与24GW左右硅片产量对应的硅料需求相比,略显不足,若考虑近期拉晶开工率大于切片开工率的情况,硅料供不应求程度更高;

根据5月份国内外硅料和硅片企业最新生产运行计划,硅料供应和需求均有增量且高于预期,分别将达到6.7-6.8万吨(包括产量、进口)和7-7.2万吨,总体供应仍小于需求。

当下光伏行业的基本面预期

行业估值回归历史低位。目前光伏设备指数高位调整56%,动态PE(TTM)35.73倍,位于历史低位(近2年11%分位)。

5月海外需求旺盛,通过宁波港、青岛港、连云港等港口转运,满足海外爆发需求。欧洲传统能源价格持续飙升,光伏装机需求大幅增长,其他海外市场全面开花,预计5月份需求端环比至少提升15%以上。受上海港运力影响,4月组件出口受挤压,5月通过其他港口转运,发货量有望大幅提升。

5月产业链开工率环比大幅提升,Q2硅料供应量增加支撑需求爆发。目前部分玻璃厂商反馈5月玻璃报价上涨约1元/平米左右,主流胶膜及焊带厂商5月份排产环比提升10%-15%以上。5月硅料供应量在6.5万吨左右,环比提升约8%,2季度硅料供给环比增加3-4W吨。硅片、电池端开工率仍维持高位,随着物流逐步缓解,下游需求放量有望支撑产业链开工率明显提升。

高效技术+电价上涨共同推动终端组件接受度提升。2022年,大尺寸组件及高效电池技术对产业链制造成本及终端BOS成本带来更为明显的摊薄效应,同时国内电价机制逐步向市场化交易转型,运营商IRR提升,也进一步推动组件价格接受度提升,制造端利润空间增厚。

参考资料:

20220426-民生证券-通威股份-行业龙头地位稳固,看好全年盈利高增

20220423-国盛证券-大全能源-硅料出货高增,预期全年供需紧平衡

20220422-光大证券-协鑫科技-硅料价格维持高位,一季度业绩超预期

20220329-国盛证券-新特能源-硅料涨价致利润大增,新一轮产能扩张进取

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧