【风口掘金】强者恒强!AI再迎政策加码和产业利好!核心标的公司梳理!

导语

①AI算力芯片是AI时代的引擎,国产替代市场份额巨大!

②梳理AI算力芯片的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

DeepSeek正式发布其最新版本DeepSeek-V3.1,该版本采用了UE8M0 FP8 Scale的参数精度。据悉,这一技术规格专门为即将发布的下一代国产芯片进行优化设计。

行业透视

一、AI算力芯片是“AI时代的引擎”

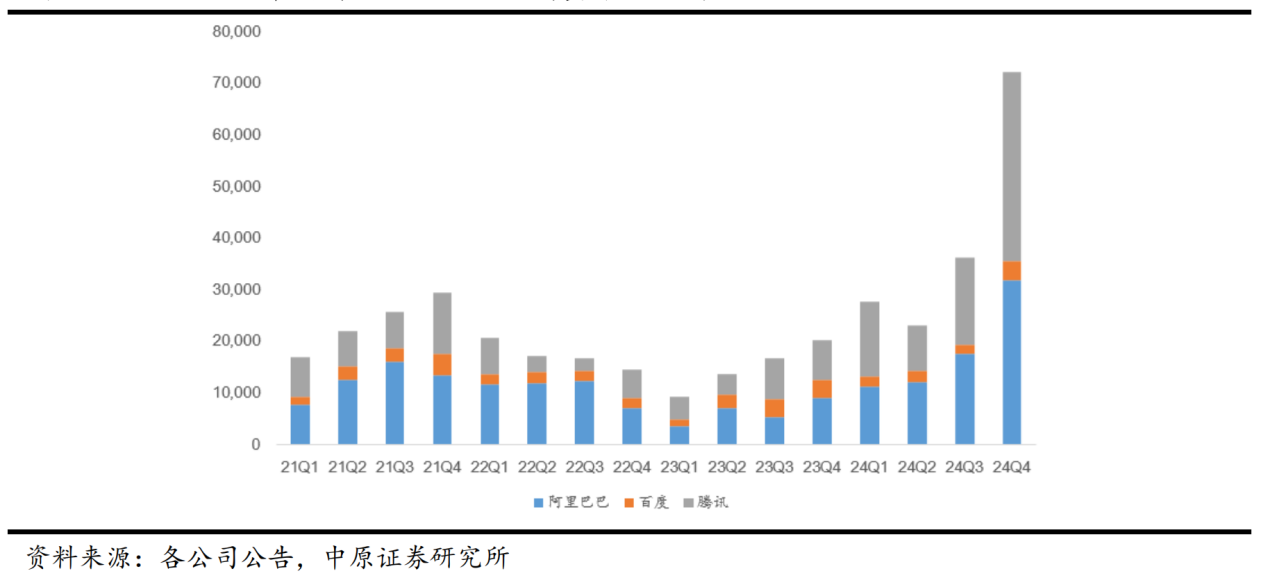

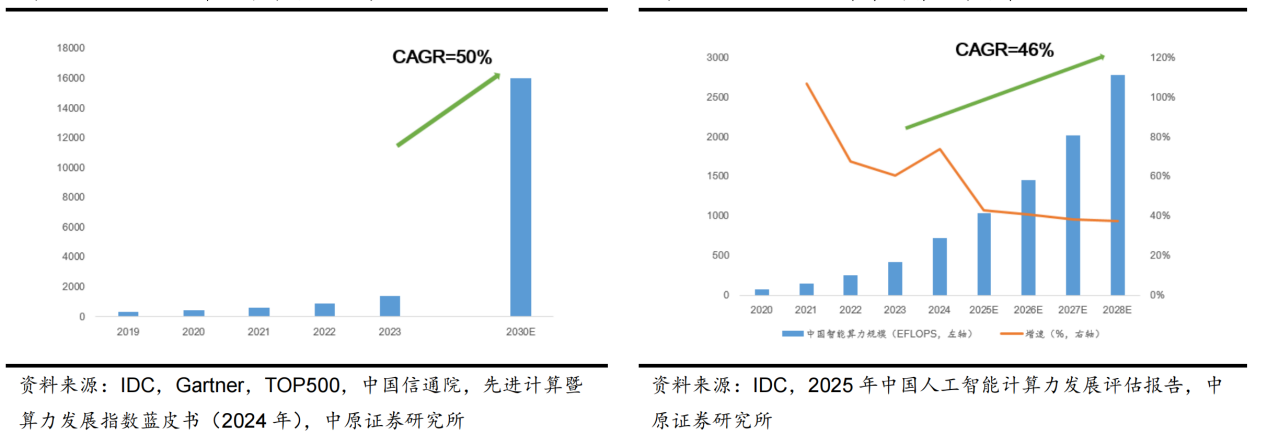

A)大模型持续迭代,推动全球算力需求高速成长。ChatGPT热潮引发全球科技企业加速布局AI大模型,谷歌、Meta、百度、阿里巴巴、华为、DeepSeek等随后相继推出大模型产品,并持续迭代升级;北美四大云厂商受益于AI对核心业务的推动,持续加大资本开支,国内三大互联网厂商不断提升资本开支,国内智算中心加速建设,推动算力需求高速成长。人工智能进入算力新时代,全球算力规模高速增长,根据IDC的预测,预计全球算力规模将从2023年的1397EFLOPS增长至2030年的16ZFLOPS,预计2023-2030年复合增速达50%。

图表1:2021-2024年国内三大互联网厂商资本开支情况(百万元)

图表2:2019-2030年全球算力规模情况及预测(EFLOPS)(左)2019-2026年中国智能算力市场规模预测(右)

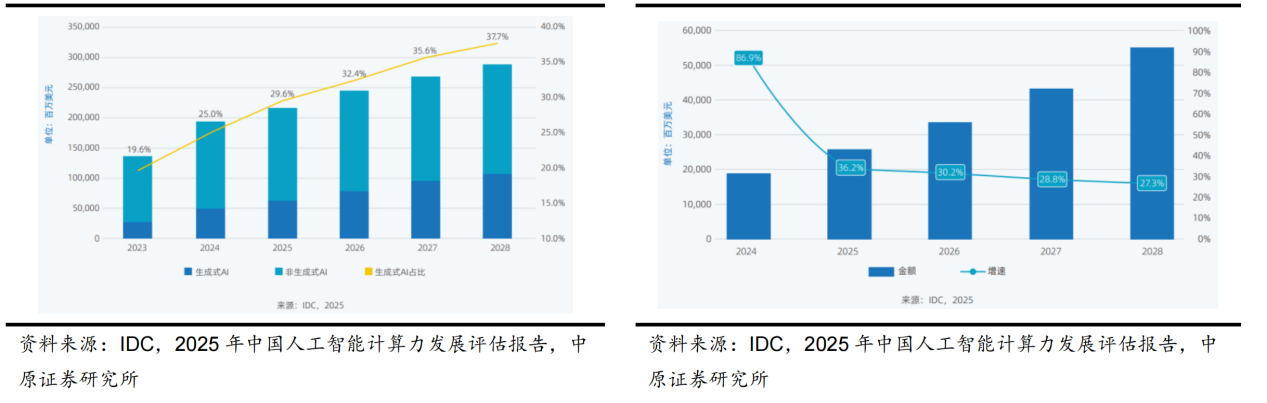

B)AI服务器是支持生成式AI应用的核心基础设施,AI算力芯片为AI服务器提供算力的底层支撑,是算力的基石。AI算力芯片作为“AI时代的引擎”,有望畅享AI算力需求爆发浪潮,并推动AI技术的快速发展和广泛应用。

图表3:2023-2028年全球生成式人工智能和非生成式人工智能服务器市场规模及预测(左)2024-2028年中国AI服务器市场规模及预测(右)

二、AI算力芯片以GPU为主流,定制ASIC芯片市场高速成长

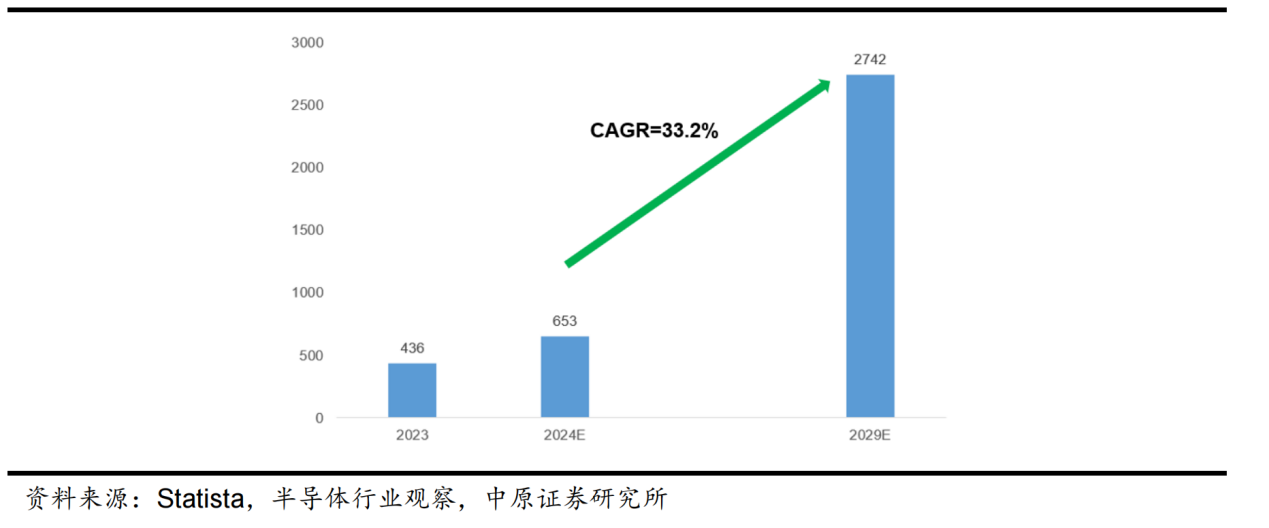

A)AI算力芯片按应用场景可分为云端、边缘端、终端AI算力芯片,本文主要针对于云端AI算力芯片。根据芯片的设计方法及应用,AI算力芯片可分为通用型AI芯片和专用型AI芯片,当前AI算力芯片以GPU为主流。随着AI算力规模的快速增长将催生更大的GPU芯片需求,根据Statista的数据,2023年全球GPU市场规模为436亿美元,预计2029年市场规模将达到2742亿美元,2024-2029年复合增速达33.2%。根据TechInsights的数据,2023年英伟达在数据中心GPU出货量中占据98%的市场份额,主导全球GPU市场。

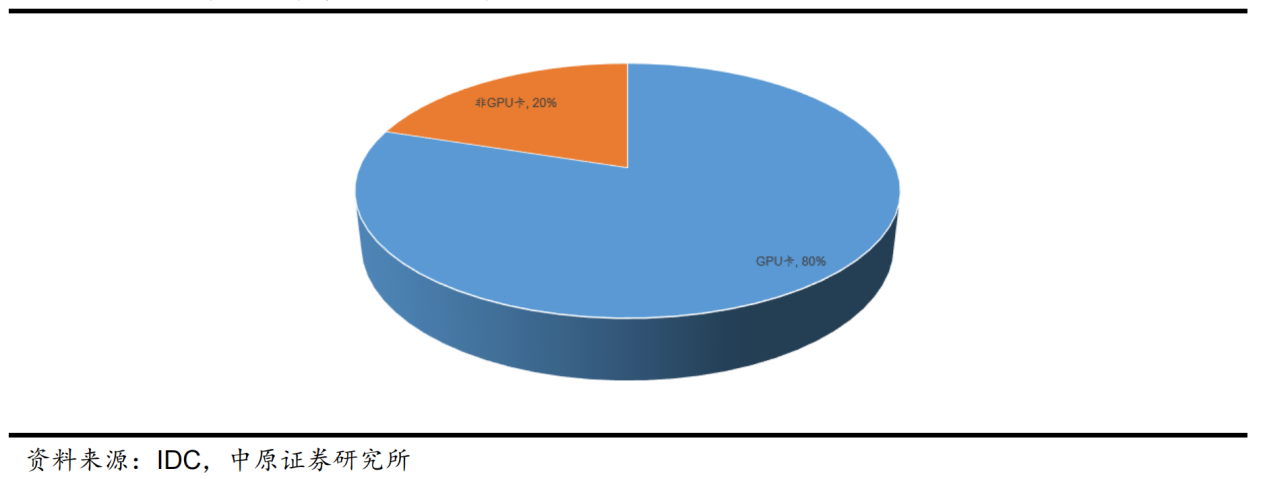

图表4:2024年上半年中国AI芯片市场份额情况

B)GPU生态体系复杂,建设周期长、难度大,英伟达主导全球GPU市场,GPU生态体系建立极高的行业壁垒。根据TechInsights的数据,2023年全球数据中心GPU总出货量达到了385万颗,相比2022年的267万颗同比增长44.2%,其中英伟达数据中心2023年GPU出货量呈现爆发式增长,总计约376万台,英伟达在数据中心GPU出货量中占据98%的市场份额,英伟达还占据全球数据中心GPU市场98%的收入份额,达到362亿美元,是2022年109亿美元的三倍多。根据JonPeddieResearch的数据,2024年第四季度全球PCGPU出货量达到7800万颗,同比增长0.8%,环比增长6.2%,其中英特尔、AMD、英伟达的市场份额分别为65%、18%、16%。

图表5:2023-2029全球GPU市场规模情况及预测(亿美元)

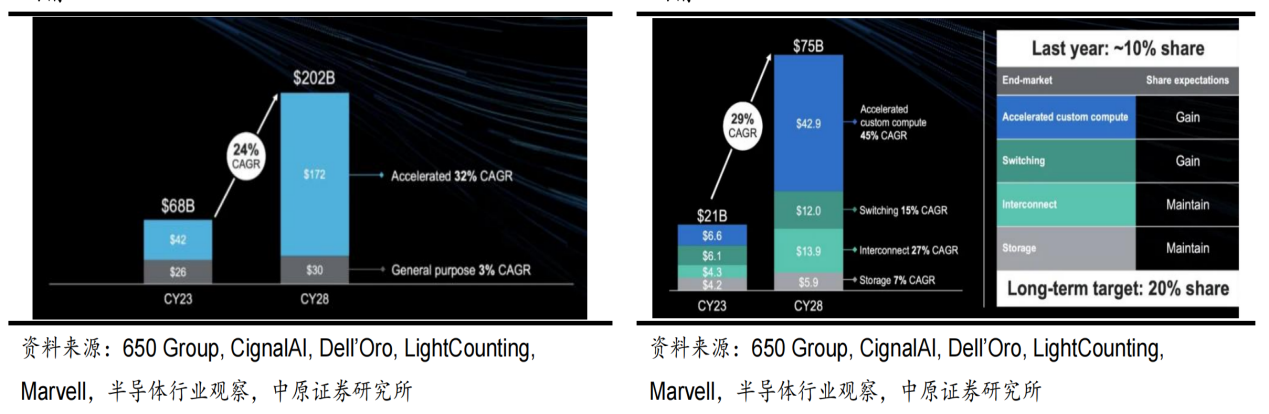

C)AI-ASIC是一种专为人工智能应用设计的定制集成电路,具有高性能、低功耗、定制化、低成本等特点。由于英伟达垄断全球数据中心GPU市场,因成本、差异化竞争、创新性、供应链多元化等原因,云厂商等大厂自研芯片趋势明显,推动数据中心定制ASIC芯片市场高速成长,预计增速快于通用AI算力芯片。根据Marvell的数据,2023年数据中心定制ASIC芯片市场规模约为66亿美元,预计2028年市场规模将达到429亿美元,预计2023-2028年复合增速达45%。

图表6:2023-2028年数据中心AI算力芯片市场规模及预测情况(左)2023-2028年数据中心定制ASIC芯片市场规模及预测情况(右)

D)近年来美国不断加大对高端GPU的出口管制,国产AI算力芯片厂商迎来黄金发展期。国产AI算力芯片厂商不断追赶海外龙头厂商,但在硬件性能上与全球领先水平仍有一定的差距,AI算力芯片软件生态壁垒极高,国产领先厂商华为昇腾、寒武纪等未来有望在生态上取得突破。

图表7:昇腾计算系统架构框图(左)昇腾计算产业生态图(右)

三、DeepSeek有望推动国产AI算力芯片加速发展

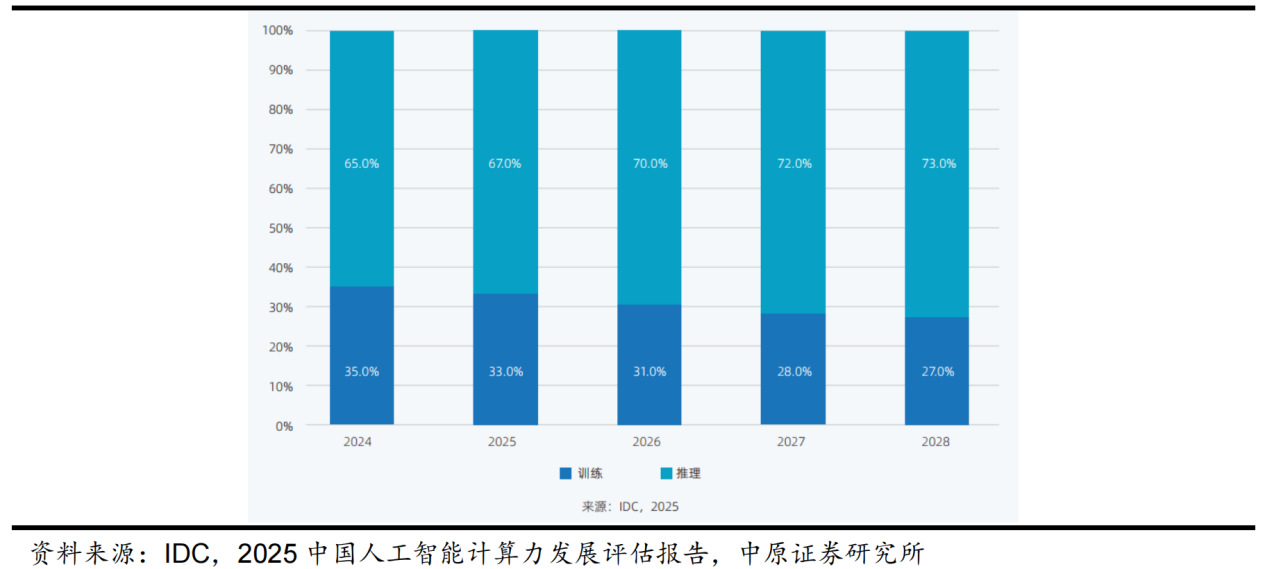

DeepSeek通过技术创新实现大模型训练及推理极高性价比,DeepSeek模型的技术创新主要体现在采用混合专家(MoE)架构、多头潜在注意力机制(MLA)、FP8混合精度训练技术、多Token预测(MTP)及蒸馏技术等。DeepSeek-V3性能对标GPT-4o,DeepSeek-R1性能对标OpenAIo1;根据DeepSeek在2025年1月20日公布的数据,DeepSeek-R1API调用成本不到OpenAlo1的5%。DeepSeek-R1实现模型推理极高性价比,蒸馏技术使小模型也具有强大的推理能力及低成本,将助力AI应用大规模落地,并有望推动推理需求加速释放。IDC预计2028年中国AI服务器用于推理工作负载占比将达到73%,由于推理服务器占比远高于训练服务器,用于推理的AI算力芯片国产替代空间更为广阔。国产算力生态链已全面适配DeepSeek,DeepSeek通过技术创新提升AI算力芯片的效率,进而加快国产AI算力芯片自主可控的进程,国产AI算力芯片厂商有望加速发展,并持续提升市场份额。

图表8:2024-2028年中国AI服务器工作负载预测情况

投资策略

算力芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为算力芯片,可分为CPU、GPU、FPGA、ASIC、存算一体芯片等;下游应用于数据中心、人工智能、云计算、物联网等领域。

公司梳理

(1)寒武纪-U:寒武纪为国内人工智能芯片领先企业,云边端一体协同发展,公司营收快速增长,存货、预付款项大幅增长。

(2)海光信息:海光信息为国产高端处理器领先企业,公司不断加大技术研发投入,业绩持续高速成长。

(3)芯原股份:芯原股份为国内半导体IP龙头企业,打造一站式芯片定制平台,2024年公司营收基本持平,持续加大研发投入。

风险提示

国际地缘政治冲突加剧风险,下游需求不及预期风险,市场竞争加剧风险,新产品研发进展不及预期风险,国产替代进展不及预期风险。

资料参考

20250403-中原证券-半导体行业深度报告:AI算力芯片—AI时代的引擎

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容由九方智投顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧